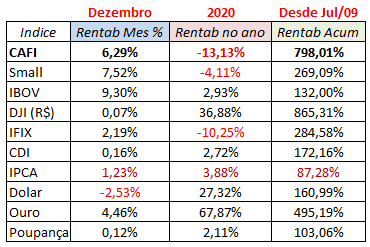

Consegue fazer um gráfico do CAFI somente com o IBOV, e em escala logarítmica?

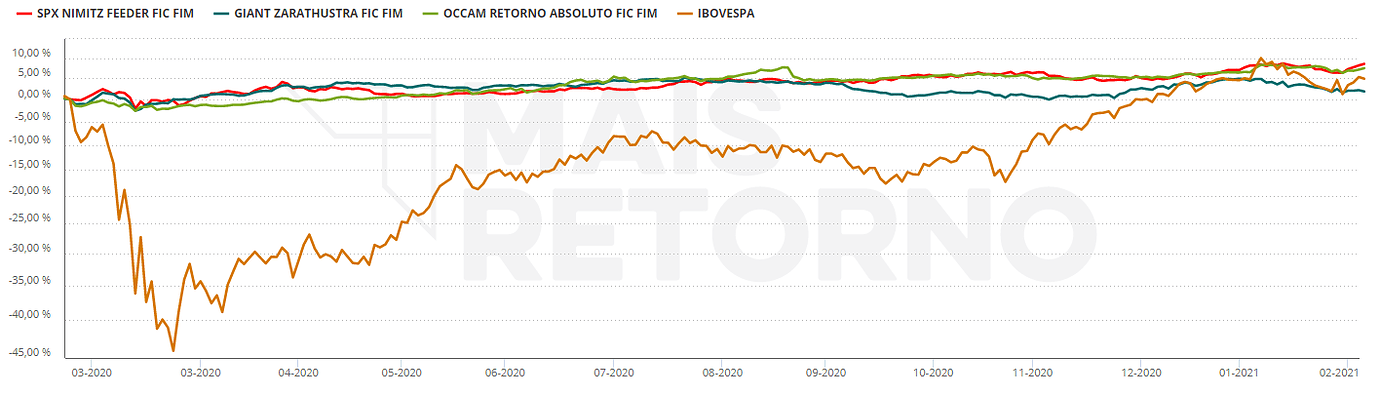

Acho que vai dar pra ver que o “desenho” dos dois é muito semelhante e só vai mudar o que falei, a intensidade de cada movimento. E isso é fruto do CAFI não ter muita descorrelação com o IBOV, e sim, um certo “alpha” que faz ele render mais no LP.

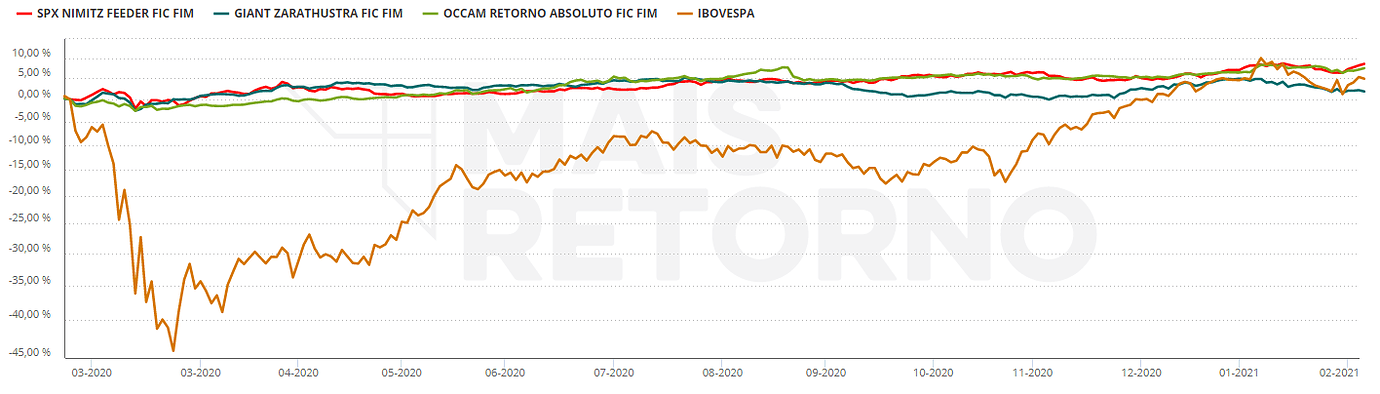

Aparentemente em nenhum momento o CAFI agiu, por exemplo, como a ação da VIVO durante a pandemia.

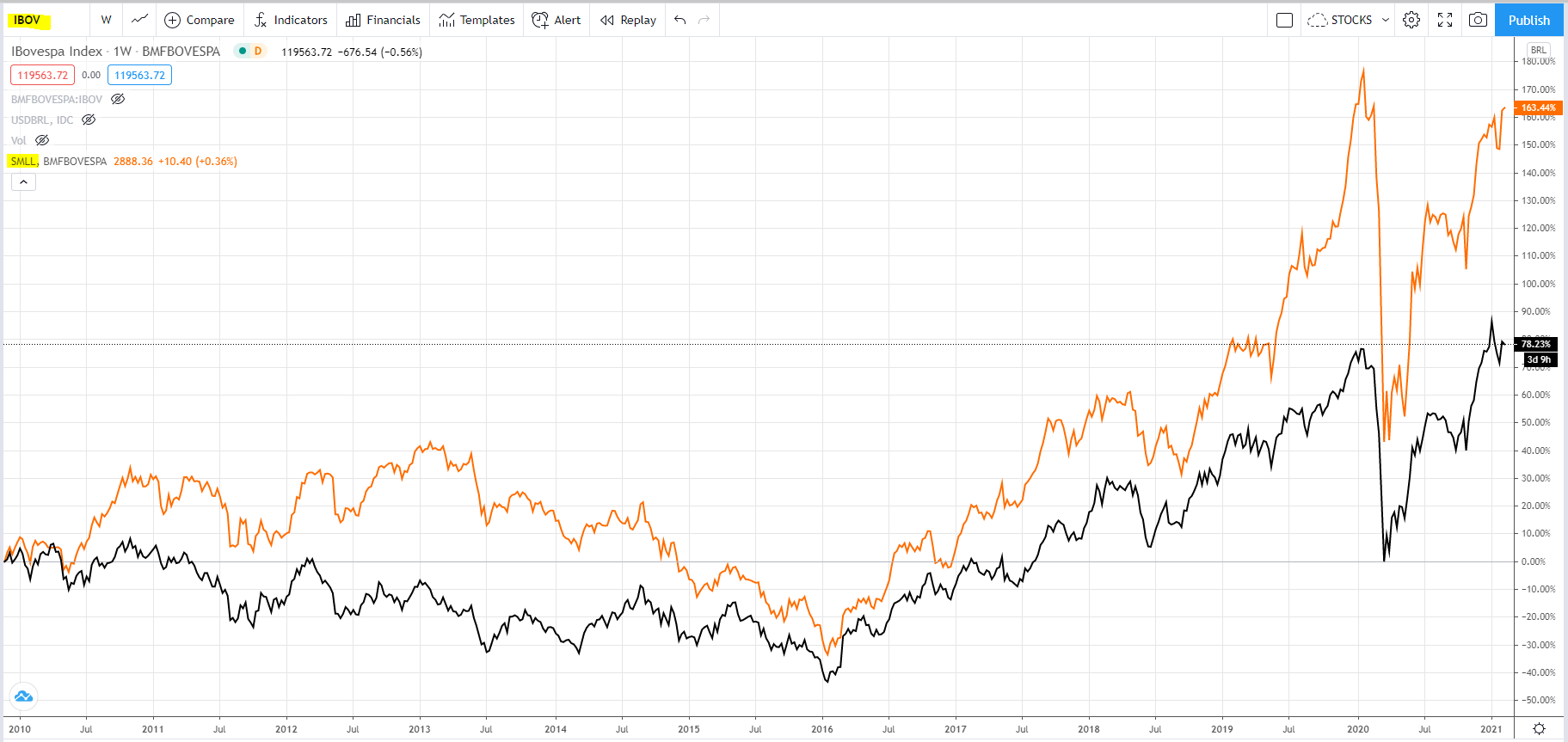

Podemos também notar esse efeito se compararmos o SMLL com o IBOV. Mesma coisa… carteiras diferentes que andaram juntas com intensidade diferente.

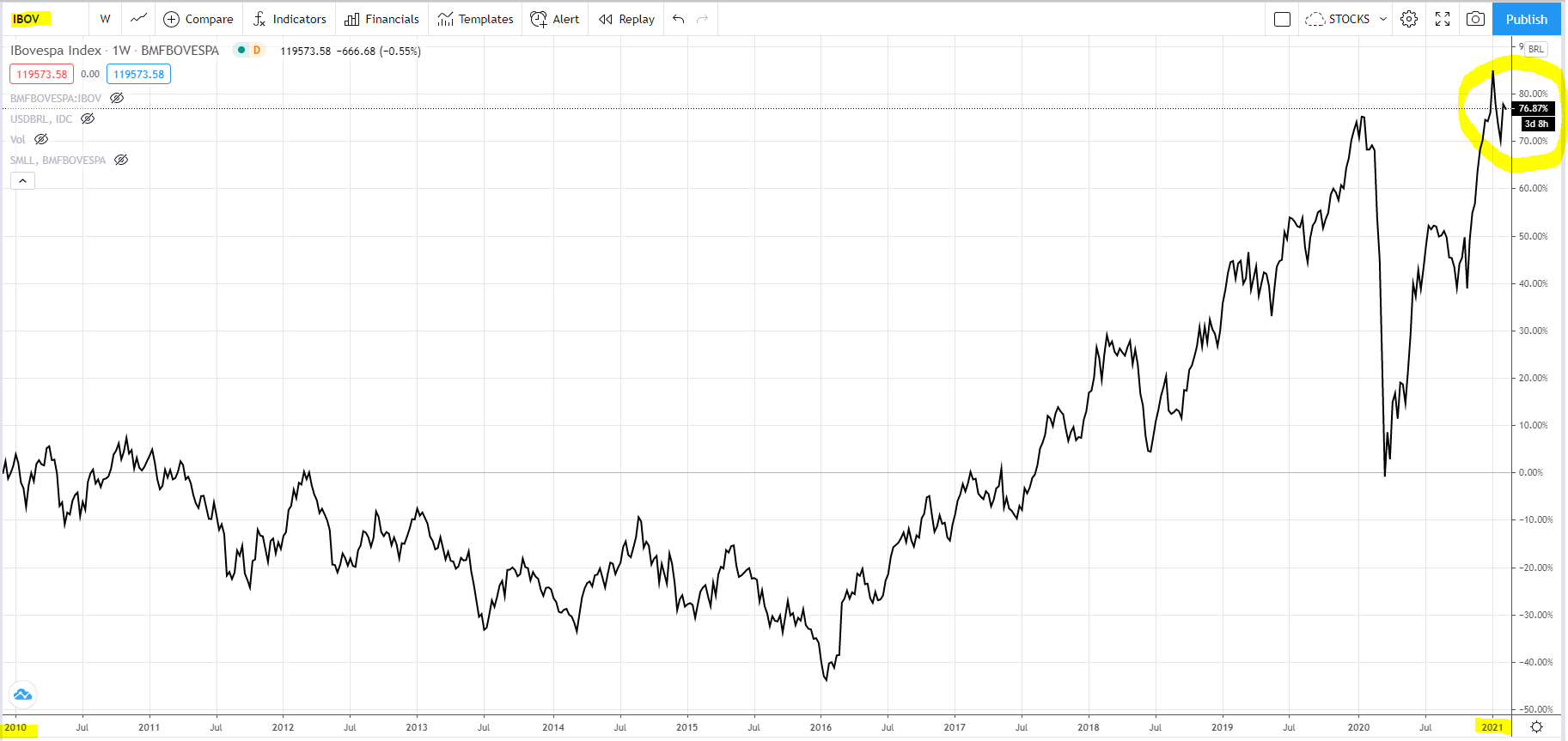

Pegando uma janela de 11 anos passando por altos e baixos (período semelhante ao do seu gráfico do CAFI).

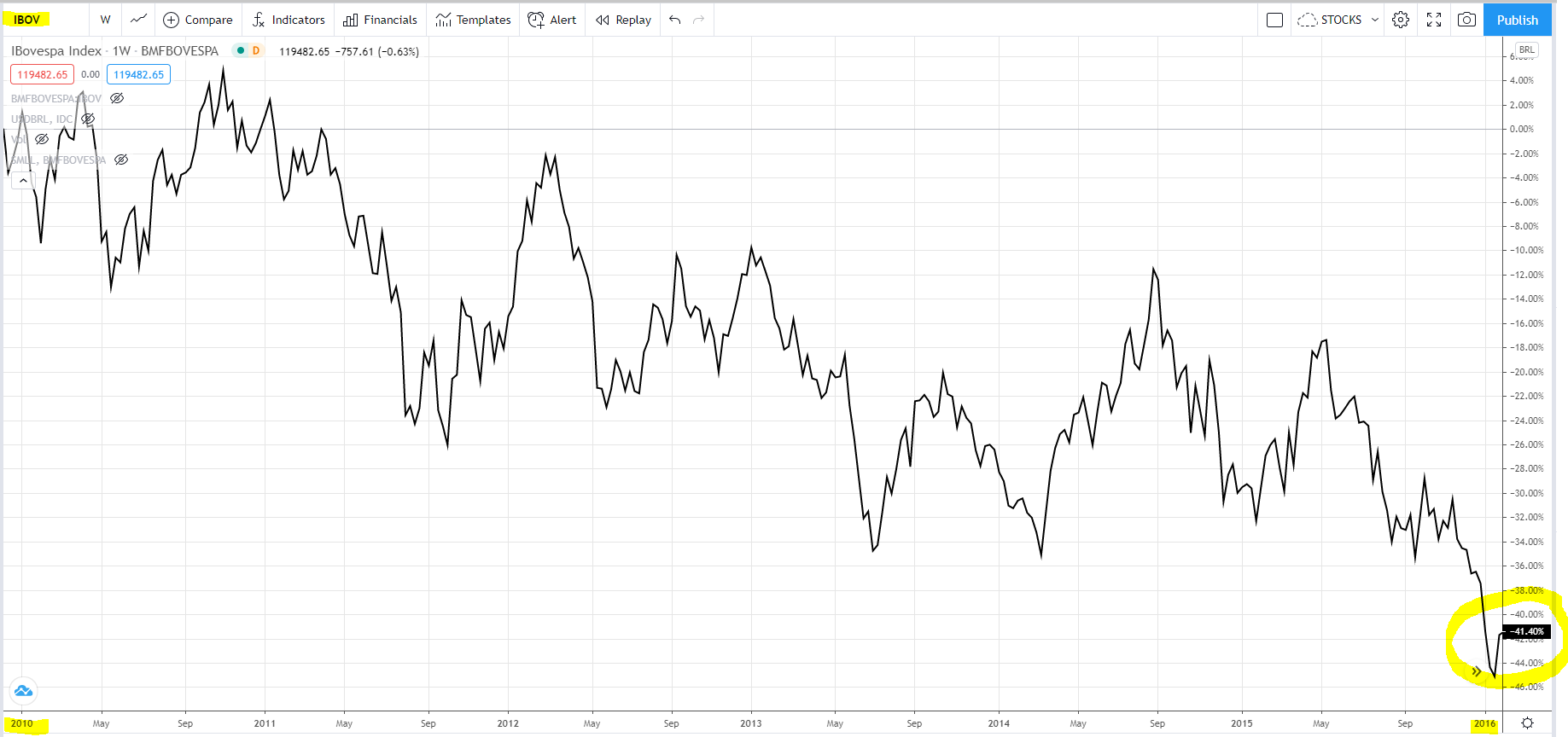

IBOV vs SMLL:

O SMLL teve um desempenho melhor no final da janela de tempo analisado, mas, no geral, quando um subiu, o outro também, quando caiu, idem.

Com o CAFI foi a mesma coisa, só que ele rendeu bem mais que os dois aí.

Não há descorrelação quase nenhuma, e sim ganhos (que eventualmente poderiam ser perdas) diferentes.

IBOV vs dólar:

Aqui está o que entendo por descorrelação: independente do resultado de cada um, os caminhos foram totalmente diferentes.

Na minha visão, a correlação/descorrelação de dois ativos, classes de ativos e/ou carteira não está ligada a quanto cada um gerou de retorno no final da janela de tempo analisada (LP ou CP), e sim, no caminho que levou pra chegar lá.

Aí pode entrar outro tipo de debate:

“Porque eu vou perder tempo buscando ativos que se descorrelacionam se no final o resultado é muito semelhante?”

Minha resposta:

Vai do perfil de cada um. Tolerância à risco, tempo que a pessoa está disposta a esperar para que o resultado seja atingido (eventualmente passando por “longos invernos”), etc…

Tem gente que não aguenta passar por isso…

… pra chegar nisso:

Preferindo ir por caminhos “menos acidentados”:

Enfim…

É melhor seguir o CAFI do que o IBOV, ou o SMLL, ou qualquer combinação deles?

Sem sombra de dúvida o histórico mostra que sim, mas continuo não enxergando descorrelação.