Primeiramente, obrigado pelo feedback, independente de concordar ou não… ![]()

TL;DR

Tudo se resume à “alocação de portfólio” e isso só depende de você.

O que é bom pra um, pode não servir pro outro.

Vamos lá para o textão… ![]()

Aqui vai muito da minha visão pessoal e preferência, não necessariamente é algo que se encaixe no perfil de todo mundo.

Qual a vantagem de CDB e não tesouro selic?

-

Agilidade: Resgate e aplicação instantâneos e depois já manda um PIX pra onde precisar. LFT é D+1, D+2… nem lembro mais. Fora que acho que tem horário.

-

Disponibilidade: Não é comum, mas já vi bloquearem a negociação de títulos do tesouro por períodos curtos. Em resumo, vai que você precisa bem na hora que tem um evento desses.

Os dois pontos acima pra mim são fundamentais.

-

Custo: não tem aquela “taxinha” chata que paga semestralmente. Agora até tem uma isenção para os primeiros X mil reais, mas ainda assim é um contra. Fora que tem que lembrar de pagá-la. Na época que eu investia em LFT sempre deixava o valor da taxa parado na conta pra não esquecer.

-

Rentabilidade: o item acima já mostra que o CDB vai render um “peido” a mais.

-

Praticidade: pra mim é muito mais fácil entrar no APP do banco e fazer as movimentações dos CDBs do que o equivalente de LFT nas corretoras.

-

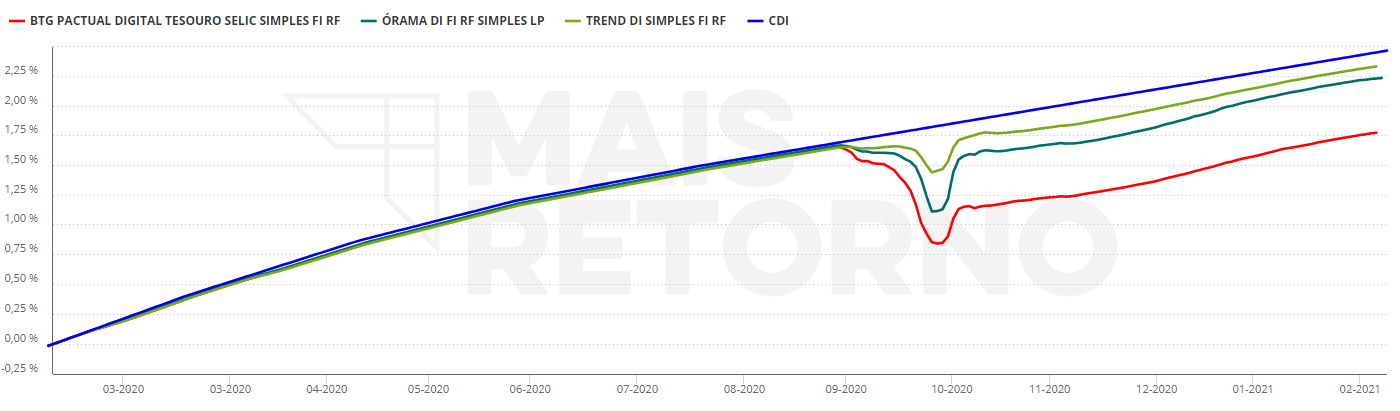

Segurança: pegando de bons emissores, como o Itaú por exemplo, tá tranquilo. Eu achava que LFT era a coisa mais segura do Brasil, até termos aqueles eventos recentes que houve uma certa perda. Eu costumava deixar essas reservas num fundo do BTG de custo zero que só investe em LFT… olha o “BO”:

OZ1D/OZ2D não seria melhor que um trend ouro da vida? pode vender até 20k sem IR, etc. Agora tem esse gold11. Fundo de ouro faz sentido mesmo ou é só pra facilitar o controle da carteira?

- No meu caso é só pra facilitar mesmo.

- Eu invisto no fundo do BTG que tem taxa de 0,10% a.a., então tem um carrego bom.

- Único contra é que esses fundos costumam ter um resgate que leva 5 dias úteis, o que pode inviabilizar algumas estratégias. Como eu uso pra Hedge, isto é, não vou ficar fazendo trade nem girando, isso não pesa muito.

- Em fundos você ainda pode escolher se quer dolarizado ou não.

Eu noto um déficit muito grande desse tipo de estudo entre assessores e carteiras divulgadas por ai (inclusive de ações).

Aí não tem jeito, ou você aprende a gerir sozinho sua carteira, ou vai ficar dependendo dos outros.

Algumas researchs ajudam com insights à respeito.

Assessores dificilmente vão estar 100% alinhados com o que você quer. Às vezes nem você sabe direito o que quer e pra quando.

Carteiras recomendadas são genéricas. Não tem como o cara que as fez saber o que você quer. Elas são montadas pra uma “média de audiência”.

Se for carteira de corretora, aí nem isso é. O que eles querem é que você gire o mais possível pra gerar corretagem.

Se a pessoa não tem muito tempo, paciência e/ou interesse em ficar montando um portfólio, faz um filtro mínimo do que tolera e vai em coisas mais amplas como Fundos Multimercados, Fundos de Ações, ETFs de índice, etc… Mas ainda assim vai ter que estudar um mínimo pra escolher o que e em que peso.

Agora, se a pessoa não quer ter trabalho NENHUM… deixa tudo na poupança e “não enche o saco” kkkk ![]()

Que ferramentas usa pra montar e estudar sua carteira? maisretorno.com?

Esse site que você mencionou eu só uso pra ver históricos e comparativos.

No geral é o que mencionei acima, eu faço através dos meus estudos, não faço uso de nenhuma ferramenta pra dizer o que devo comprar/vender e nem quanto.

Vejo o que quero e pra quando, e busco os ativos que acho que vão atingir esse objetivo.

Exemplo 1:

Ano passado tomei a decisão de migrar boa parte do meu portfolio de “ganho de capital” para “geração de renda”. Então resolvi diminuir bastante a posição em ações (carteira própria e FIAs) e direcionar para FIIs.

Exemplo 2:

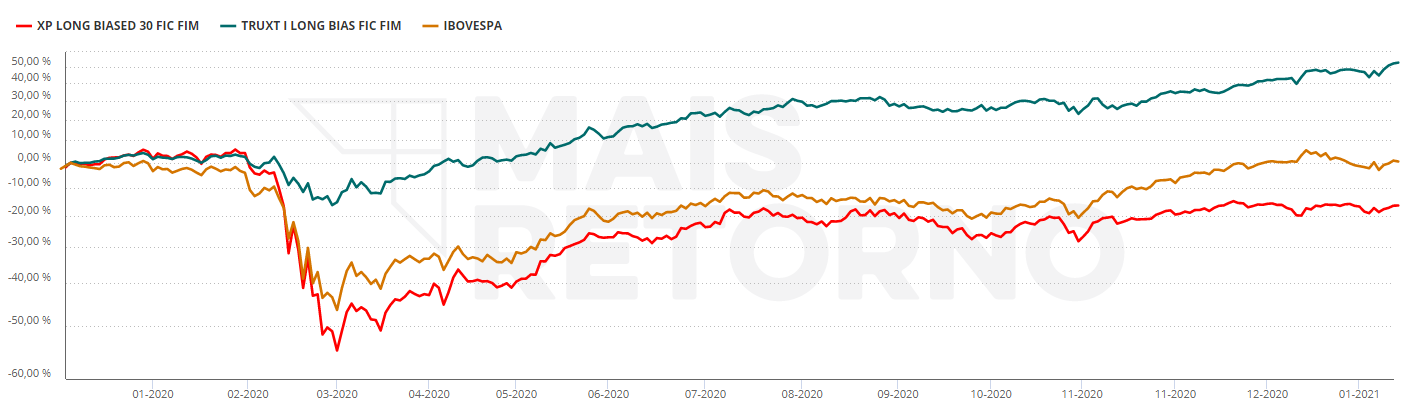

Eu tinha um FIA, o XP Long Biased, que pela sua característica deveria me proteger melhor de uma crise que um Long Only… não foi o que aconteceu, ele caiu igual aos Long Only.

Assim que o pior da crise passou, e veio a recuperação, fiz o resgate e troquei pelo TRUXT Long Bias, esse sim cumpriu o que promete:

Pergunta mais técnica: o macro muda de tempos em tempos. podemos dizer por exemplo que o mundo pré-23 de março não é o mesmo do pós-23 de março, então dá pra confiar em correlação mesmo? como você decide o período para analisar?

Isso é muito importante, acompanhar o “andamento do mercado” e se há mudança nos seus objetivos com o passar do tempo.

Aí você tem que ver se sua carteira está preparada pra esse novo cenário e se precisa ajustar, mas os grande eventos você não vai ter tempo pra isso, por que eles acontecem muito rápido. Então, o segredo é tentar se expor a tudo que possa surfar essas situações.

No geral a diversificação penaliza o ganho no longuíssimo prazo, mas aí cai no que estressei nos meus últimos posts: vai do caminho que cada um tem estômago pra percorrer.

Você usou a palavra “confiar”.

Pela minha pequena experiência não dá pra confiar em nada no mercado. “Cisnes Negros” estão aí quase que anualmente pra nos mostrar como não temos o controle de nada.

O que eu tento fazer é buscar descorrelações históricas, como Dólar vs IBOV.

Por exemplo: nos dias mais agudos da crise de 2020, o mundo inteiro entrou em pânico e saiu vendendo tudo pra deixar dinheiro em caixa. Até o ouro caiu num primeiro momento. Então, qualquer coisa que você tentasse se agarrar ia afundar.

Aqui no Brasil a gente tem o fato de ter uma moeda muito fraca, então, se você tivesse dólar, pelo menos isso ia sair no positivo. Mas veja bem, se você estivesse nos EUA, nem isso teria. Até poderia tentar algo com o franco suíco, iene, coisa e tal, mas nada que se compare a Real vs Dólar.

“Ah Raven, mas o carrego do dólar é uma droga.”

Repito: “Vai do caminho que cada um tem estômago pra percorrer.”

Não sou do mercado financeiro, nem especialista de nada na área, só um entusiasta.

Nos quase 25 anos que tenho poupando/investindo, fui me adaptando ao que o mercado me oferecia e ao que eu entendia e tinha estômago.

- No começo era poupança.

- Aí descobri que os fundos DI de bancão iam melhores.

- Teve uma época que era moda (e dava retorno) lançamento coberto de opções em Blue Chips (Petr e Vale basicamente). Fiquei muitos anos só nisso (altíssima concentração em poucos ativos, loucura… mas era mais novo, ganhava um salário legalzinho, não precisava me preocupar tanto com a aposentadoria).

- 2014 resolvi ver o tal de Bitcoin e criptos. Até o começo do ano passado tinha alguma coisinha e sempre fiz um “troco”.

- Aí veio o acesso fácil a títulos de renda fixa mais High Yield na epóca de SELIC a dois dígitos.

- Então começou o boom de corretoras ofertando coisas que nunca imaginaríamos e researchs começando a aparecer e abrindo a nossa mente. Com a SELIC caindo, bora ver esses tais de Multimercados, FIAs super-badalados e talz.

- 2018, com a idade chegando, comecei a pensar mais em “geração de renda”, comecei a botar o pé em FIIs.

Com esse resumão do meu histórico de investimentos, acho que dá pra você ter uma ideia de como me adaptei às mudanças de mercado e aos meus próprios objetivos.

Fantástico você introduzir esse debate aqui. um dos problemas que vejo no Brasil é que é tudo correlacionado, FII, ação e Tesouro direto - no fim vc só está escolhendo risco vs retorno

Pra mim parte desse problema é histórico. Começou a mudar de uns 5 anos pra cá.

Até então era poupança, RF de bancão e bolsa (nem FII, mais ações e opções mesmo).

Com a chegada da XP, Empiricus e todas as “semelhantes” que vieram depois, nós nos “tornamos livres”.

Qualquer pessoa física consegue comprar praticamente qualquer classe de ativo, e não só aqui no Brasil.

Pra quem tá começando a investir agora, é meio que natural.

Pra quem vem lá de trás, como eu, e outros muito mais atrás ainda, precisa quebrar alguns paradigmas, vícios, dogmas e afins… “abrir a mente” mesmo. E isso não é tão simples. No meu caso particular eu não tenho tanta dificuldade porque adoro o assunto e gosto de experimentar.

por outro lado,implementar coisas descorrelacionadas através de fundos tenho cá minhas dúvidas. essa correlação para reduzir volatilidade é enxugar gelo. ela só faz sentido mesmo se for pra fazer rebalanceamento periódico, aí fundos multimercado D+30 perdem totalmente a atratividade, já pensou nisso?

Não precisa ser através de fundos, um simples 75% IBOV + 25% Dólar já vai nesse sentido (eu não seria tão simplista assim, mas não precisa ir atrás de uma carteira mais diversificada como a minha).

Rebalanceamento periódico é fundamental, e está relacionado com um troço chamado “sizing”, que é tão importante quanto o que colocar na carteira. Você tem que definir um % de alocação para cada ativo/classe e respeitá-lo/ajustá-lo ao longo do tempo.

Não acredito que ficar rebalanceando a todo momento seja eficiente. Acaba que não dá tempo de maturar certas teses, mesmo que seja uma única ação.

Vai acompanhando e, se não acontecer nada de gritante no meio do caminho, ajusta uma vez a cada 1~2 anos (se precisar), ou quando parecer que desbalanceou demais.

Aí, nesse contexto, D+30 não vai ser o fim do mundo.

Por exemplo: precisei diminuir a posição no HIX (60 dias úteis pra resgatar - 90 corridos - 3 meses) em 2020 pra ajustar com os outros 2 FIAs da minha carteira.

Como quase todo final de ano costuma ser positivo, agendei o resgate para que caísse na primeira semana de Janeiro e pegasse esse rally. “Funfou”.

Vai dar certo sempre? Não, mas você vai trabalhando com o mais provável.

Dou um exemplo claro: iluminado foi quem comprou dolar em janeiro de 2020. Dito isso, após 23 de março ibov subiu 80% e o dolar ficou no mesmo lugar. quem não trocou dolar por ações no meio do caminho não performou bem.

Aí meu amigo, você está buscando o timing perfeito. Alocação de portfolio não é isso.

Quando você monta uma carteira, seja diversificada, ou com uma classe de ativos só, tem que entender o que acontece com ela em diversos cenários e se isso te atende.

Nesse exemplo que você deu, a pessoa abriu mão de uma eventual alta do IBOV pela segurança do dólar. Antes de começar esse rally de 80% não tinha como saber pra onde ia. E se caísse mais e o dólar fosse a 7~8 reais?

É um pensamento muito imediatista. Ouso dizer até egoísta, pois você julga que essa estratégia não é boa porque você não a vê dentro do seu perfil.

No dia que o IBOV tocou o fundo você sabia exatamente o que ia acontecer até o final do ano?

Se responder que sim, vou dizer que é mentira ou que é um chute que deu sorte por acaso.

Não havia fundamento nenhum que indicasse o que ia acontecer. Cada um trabalhou com o cenário que pareceu mais favorável.

- Investidor 1: Acreditou que o IBOV ia realmente voar de lá em diante, e se posicionou forte em Bolsa BR. Colheu ótimos frutos, mas se fosse o contrário, ou ficasse meio que devagar, não teria sido uma boa escolha.

- Investidor 2: Achou que o IBOV ia subir, mas não tinha tanta convicção. Preferiu mesclar com outras classes de ativos. Não ganhou tanto como o primeiro, mas teria ido melhor se não tivesse sido assim.

Quem estava certo? Os dois.

Cada um naquilo que acreditava e que estava dentro da sua tolerância a risco.

Então, hedge tem que ter rebalanceamento ou giro pra fazer sentido, ao menos pra mim, senão é enxugar gelo.

Eu vejo hedge como um seguro: abro mão de parte da rentabilidade pra me proteger em eventuais momentos de crise aguda, mas espero nunca usar. A velha analogia com seguro de carro.

Precisa ter?

Como já repeti inúuuuumeras vezes aí pra cima, vai de cada um, e ninguém estará errado em ter ou não ter.

Ufa… cansei ![]()