Obs1.: quero aumentar a minha posição no exterior, mas o PM em dólar da minha carteira está em 5,08. Comprei muita coisa com o dolar entre 5,3 e 5,5. Vou aguardar a moeda abaixo de 5 reais.

Obs2.: carteira de ações brasileira está sofrendo muito, desde 2020. Masss, continuo comprando ações do setor de energia, saneamento, saúde e logística, sempre focando no longo prazo.

Obs3.: minha posição de criptomoeda ja subiu 200%. Não pretendo aportar mais.

Boa noite @cadu e demais foristas, gostaria da ajuda de vcs para escolher a melhor maneira de me desfazer de 80% da minha carteira. Minha família está fazendo uma partilha de bens e me foi oferecido um imóvel por 40% do valor de mercado. Minha carteira é recente, tem apenas 3 anos e estou hj com uma rentabilidade geral de 1,59%. Já tracei várias estratégias para escolher quais vender, quais reduzir posição mas é uma decisão díficil pra mim, por isso gostaria de ouvir as opiniões de vcs para ajudar na minha decisão. Segue a minha carteira. Desde já obrigado.

Venderia as posições com lucro da maior pra menor até dar o valor que vc precisa. Se quiser continuar na bolsa, pode vender as que estiverem com preju pra futuro abatimento contábil, mas ai analisaria cada ação.

Bem, você precisa fazer dinheiro.

Para começar eu venderia as que estão com lucro.

Depois venderia as posições muito pequenas.

Depois venderia as posições redundantes.

Será que não vale pegar um financiamento, aproveitar os últimos momentos com juros ainda baixo, e segurar a carteira? Tomamos porradas recentes, sua carteira tende a valorizar, ai vc vende melhor e amortiza de uma vez.

Pode pensar na sequinte estratégia:

Mantém Ivvb, e vende todo o restante.

E compra 10% no Etf Smal11.

Assim vc fica com metade nele e a outra metade no Etf Ivvb. Não pensaria em comprar nenhum Fii, pois com a compra do imóvel vc já ficaria com 80% do Capital em um “Fii próprio” rs.

Desta forma vc manteria uma diversificação de forma simples e efetiva.

Interessante sua carteira de fundos. Vejo que tem um percentual grande no Giant Zara e no Occam Retorno Absoluto ( O Dahlia total return é do mesmo tipo?)

Esse tipo de fundo (espiem o gráfico do Zara e do Occam!) tem uma vol assutadora e resultados de CDI + algo. Por outro lado, deveriam ser descorrelacionados, são mesmo?

Por sua experiência a Vol compensa o retorno? Eles têm sido um hedge efetivo para outros ativos?

Nimitz, Zara e Occam são Multimercados.

Dahlia e Truxt são FIA Long Biased.

HIX é FIA Long Only.

Sobre a volatilidade:

Tem fundos com volatilidade maior.

Fundos com volatilidade muito baixa costumam ter resultados ruins, pois não conseguem gerar “excesso” satisfatório devido as taxas.

O nível de volatilidade tem que estar alinhado com o seu “estômago”.

Esses MMs que tenho, escolhi justamente por terem uma boa descorrelação com Brasil, principalmente o Nimitz e o Zara. Isso porque investem boa parte do seu portfólio no exterior.

Já os FIA, não precisa explicar… são BR. Os Long Biased tendem a ter uma volatilidade menor, mas não é regra.

Não sei como estão os fundos de investimento. Mas, se você está fora dos fundos imobiliários, acho que agora não é uma boa hora para entrar.

Existe um mantra sobre fundos imobiliários que é o seguinte: quando a taxa de juros sobe os fundos imobiliários caem.

Os juros estão subindo, aliás amanhã começa nova reunião do COPOM, então é de se esperar que os FIIS caiam, embora o IFIX está meio estável, salvo alguns picos para baixo, tal como no Guedes Day. Mas tem fundos que estão caindo. Por exemplo: TGAR11 quando comprei pela primeira vez tinha PVP de 1,08 ou 1,09 agora deve estar próximo de 1.

Pelo que vejo dos posts dos foristas, no momento uma galera está saindo, ou deixando de aportar em FIIs, para aplicar em renda fixa.

Dei um google rápido nos fundos só para entender as características deles, são todos fundos multimercado. Não dá para saber muito além do fato que estão lidando com títulos, derivativos, moedas, ações etc. O único dado é rentabilidade. A pergunta é se você pretende assumir a gestão dessa fatia ou prefere deixar como está? Se decidir assumir, acho que a questão se você vai investir em FIIs ou em outro lugar passa a ser até secundária. Agora eu não pagaria 20% sobre o CDI quando um ETF pode muitas vezes te dar retorno maior.

No meu entendimento, FIIs são títulos de renda fixa com prazo indeterminado, então quando os juros de longo prazo estão altos, eles cairão e vice-versa. Parece um bom momento em relação ao passado recente, já que as NTNs mais longas p.e. já estão em quase 5%. O problema é que se amanhã, nas eleições por exemplo, elas estiverem a 6%, vai parecer um bom momento em relação aos 5% atuais. E depois quando estiverem a 7% etc. Alguém tem a resposta para essa pergunta? Provavelmente não, já que há várias questões envolvidas nisso. Pode ser uma boa, pode não ser.

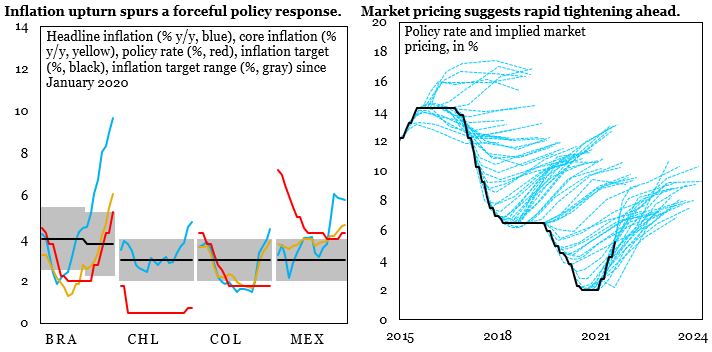

A questão dos juros de fato tem uma relação, mas nem sempre é linear, o mercado já aponta uma um DI de 8-9% mais para frente, mas nesse ponto a curva de longo prazo pode estabilizar e ser igual ou menor a de hoje. Mas concordo, esperaria um pouco. Uma imagem que ilusta bem isso é a seguinte, o quadro da direita:

A carteira continua a mesma. Ainda estou aguardando a evolução da tendencia de queda para ir as compras. Creio que seja possível o IBOV ir próximo da casa dos 100k, onde aí sim tería um excelente pto de compra.