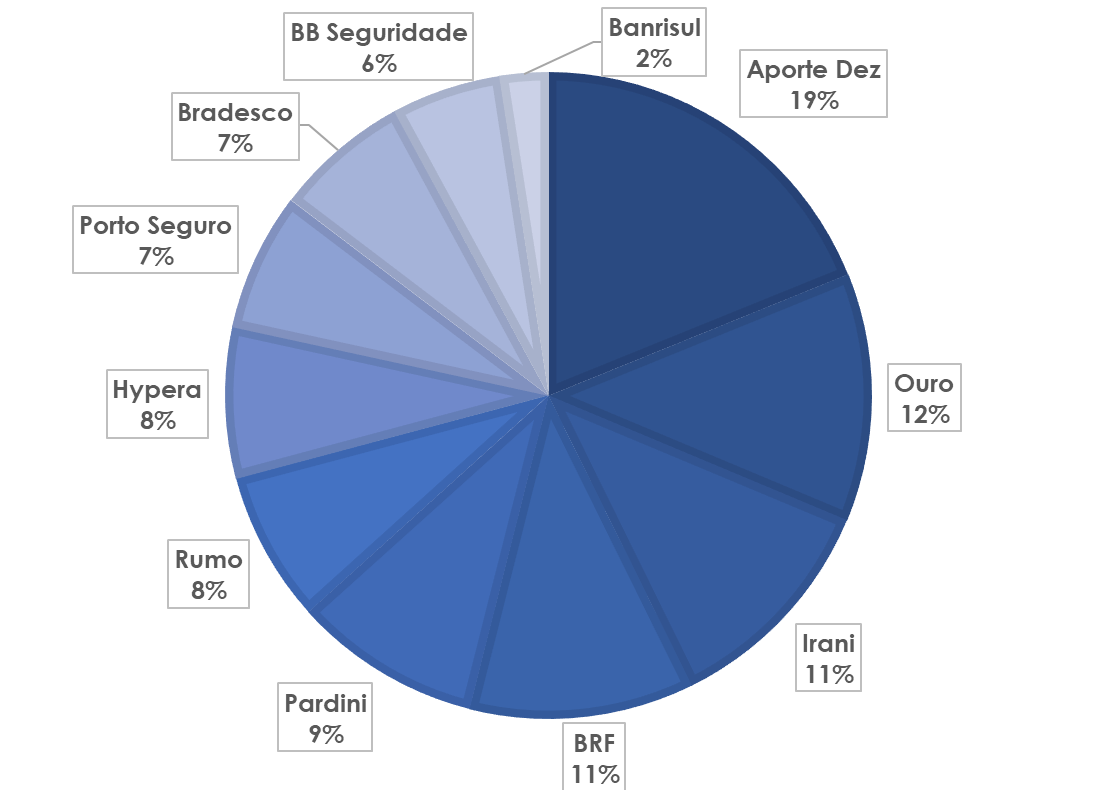

Tinha feito um planejamento para investir o aporte que pretendo para Dezembro no exterior. Tinha pensado em fracionar em compras mensais, não importava muito, apenas uma forma de diluir o risco. Mas agora o cenário está ficando inviável. Múltiplos altos, dólar alto, minha atenção volta ao Brasil. Gostaria da opinião do @cadu e dos demais foristas, inclusive quanto aos indicadores de entrada gráficos do IBOV, além de saber o que acham da carteira e se vêem mais valor em aumentar ou extinguir as atuais posições ou criar novas. Minha posição em ouro é meu caixa, então já está em um patamar que considero mínimo, a opção de liquidez seria a Selic. Enfim, fiquem a vontade para opinar ou questionar:

9 curtidas

Vejo a região próxima dos 100k no IBOV como atrativa, e um bom pto de compra.

As construtoras caíram muito, e tem várias aqui que já acionaram meu alarme de compra. Penso que uma deste setor poderia cair bem na sua carteira (daria preferência para TRIS e EZTC).

10 curtidas

Por conta de fatores que já expus em outros posts eu tenho feito pequenos aportes mensais e daí compro o que der.

Às vezes compro, durante o mês, no fracionário usando dividendos/proventos/prêmios de opções.

Mas para quem está com caixa eu vejo o seguinte no Ibovespa. Veja gráfico abaixo.

Desde junho/21 formou-se um canal divergente de baixa. Essa tendência continua.

Achei incrível ter rompido o suporte de 107xxx.

Mais para baixo, no gráfico, tem aqueles três suportes. O mais icônico deles a meu ver é o de 93xxx.

Para chegar lá falta cair só mais uns 10%.

Para quem está com caixa acho que seria uma boa esperar para ver a reversão de tendência.

Se furar o suporte de 93xxx aí será uma outra história.

6 curtidas

Mr. Fouquet, na atual conjuntura, “dolarizaria” ao máximo os investimentos. Pelo menos até “ver o que vai dar” as eleições do ano que vem.

Comecei a aportar no exterior, aos poucos (me arrependo disso) no início deste ano. Dólar em 5 reais, aportava minhas economias mensais lá fora. O problema é que o ambiente por aqui está cada vez mais desanimador e o dólar não está com cara de voltar para os 5 reais tão cedo…

Como você, também acho que lá fora está muito esticado. Não vejo uma boa assimetria para mandar recursos para fora NESTE MOMENTO.

O que estou fazendo? Aqui na B3 só tenho investido em ações de alguma maneira ligadas a commodities, exportadoras, etc… Penso que é uma forma de “dolarizar” minha carteira enquanto não passar esse período mais conturbado e que, como disse antes, só acredito que possa (possibilidade remota) de melhorar após as eleições (ou definição da política econômica do próximo desgovernante).

Dá uma olhada nas lives e artigos da Trigono. Na minha opinião, o Werner e sua equipe são excelentes. Sem fanfarronice, utilizam o método do EVA em suas análises (tudo a ver com vc, que curte um Valuation). Verdadeiras aulas.

4 curtidas

Esquecendo as características operacionais, e objetivos de prazos mais curtos, temos uma situação bastante interessante para o Ibov. Podemos ver pelo gráfico mensal que estamos em uma tendência de alta de longo prazo, com os preços fazendo fundos mais altos, enquanto o ifr14 vem fazendo fundos mais baixos. Este movimento é chamado de “Reversão Positiva”, que indica que apesar do movimento mais altista dos preços o mercado esta mais sobrevendido. Então o que se espera em uma situação destas é que o mercado vire para cima.

Antes de tomar uma decisão, é preciso verificar se não iremos perder o patamar atual, que apesar das idas e vindas tem se mostrado uma região de forte suporte para o índice. De qualquer forma, ainda temos espaço para mais um pouco de correção, mas isto não iria alterar o desenho, ou seja, a tendência do próximo movimento do índice é de alta.

6 curtidas

sr_fouquet.

. Com relação ao mercado americano - concordo, está esticado. A despeito da inflação ter emergido mais forte nos EUA, parece que os analistas estão considerando que é possível repasse para preços (possível, mas não sustentável). Será um problema quando a taxa de juros longa subir, conjugada com a retiradas de estímulos do FED e/ou as margens operacionais começarem a mostrar sinais de inflexão.

. Sua carteira tem um beta médio abaixo de 1, o que é ótimo para o contexto atual. Como sugestão de forma mais geral: evitaria empresas com margens baixas e alto endividamento com pressão de custos e eventual dificuldade de repasse de preços. Com o CDI batendo os 9%, vai machucar muito resultado (assim como as “growth stocks” na perpetuidade).

Da sua carteira, se pensar em ter um pouco de liquidez para reentrada em outras ações em breve:

- Pensaria em zerar BRF (pelo ponto acima) e Banrisul. Neste caso, sem dúvida, está barato mas, a empresa não tem ‘trigger’ há muito tempo e não parece que vem se preparando p/ o forte ambiente competitivo digital.

- Porto Seguro: gosto da ação, tem potencial de valorização e espero tê-la na carteira em algum momento em 2022. No curto prazo, sofrerá impacto do aumento de sinistros do segmento auto, forte aumento de custo de peças + provável impacto contábil do stress recente na carteira de renda variável e títulos indexados a inflação.

5 curtidas

@sr_fouquet e @cadu,

Vcs têm um percentual da carteira alocado em ouro. Desde o ano passado, tenho vontade de fazer o mesmo, mas sempre desisto ao lembrar do aumento do preço do outro nos últimos três anos. Desconsiderado o patamar atual do dólar, vc consideram sensato iniciar uma posição em ouro no presente momento? No caso de resposta positiva, qual estratégia vcs consideram apropriada para a montagem dessa posição?

Peço aos demais foristas que fiquem à vontade para opinar.

2 curtidas

Feliz em saber que tem Rumo  me sentia um pouco solitário nessa por aqui. Até a defendi em alguma discussão sobre empresas brasileiras com barreiras competitivas.

me sentia um pouco solitário nessa por aqui. Até a defendi em alguma discussão sobre empresas brasileiras com barreiras competitivas.

Teria duas sugestões, Natura e alguma coisa de setor elétrico. Equatorial, Eneva, Omega ou um “pacotinho” das três.

Uma sugestão para pensar, talvez trocar um pedaço do setor financeiro por B3, BPAC ou BR Partners, para capturar uma dinâmica diferente, mais atrelada à evolução do mercado de capitais por aqui.

3 curtidas

Creio que uma posição da carreira em ouro deva ter um objetivo de longo prazo. Vc pode definir um percentual na carteira que queira fazer um hedge por exemplo, ou simplesmente usar o ouro como reserva de oportunidade. Neste sentido creio que vale a pena comprar sim (eu fiz através do etf Gold11).

Indo além, com relação ao Gold, creio que na casa dos 10,00 seria um ótimo pto de compra.

Outro etf que fiz muito bem em colocar na carteira foi o Ivvb11. Este no momentos para compra acho menos atrativo, pelos motivos que o @sr_fouquet já bem explicou. Mas pensando a LP vale a pena ter na carteira.

5 curtidas

Para quem não tem nada em ouro, acho interessante sim abrir posição, especialmente com objetivo de proteção, ainda mais considerando tendência mundial de alta inflacionária.

Procuro manter Aprox. 5% dos meus investimentos em ouro ou ativos vinculados (ex. IAU no exterior, GOLD11 ou AURA33). Dessas atualmente tenho dado preferência à mineradora AURA (preferência pessoal).

2 curtidas

Obrigado a todos pelo feedback, todas boas observações e sugestões! Vou respondendo um a um:

@cadu,

não tinha notado ainda a construção civil, de fato parece estar abrindo uma oportunidade, só em valor de mercado, fazendo um filtro entre as 16 empresas que parecem melhor no setor, o valor de mercado global caiu de 59 para 32 bi. Algumas primeiras impressões que tive dando uma olhada rápida:

Eztec segue a líder em conservadorismo, baixíssima exposição à dívida e liquidez corrente muito alta. Pode ser uma porta de entrada no setor dependendo do preço. O que para mim continua sendo o ponto contra (que às vezes é a favor) é o nicho de atuação, isso sempre faz com que ela acumule um pouco mais de estoques e recebíveis.

Lavi, Mitre, e Plano e Plano: fica um pouco da dificuldade de avaliar IPOs, todas estão com boa liquidez e baixa exposição à dívida, mas como construção civil é “investimento”, elas ainda não colocaram o caixa para trabalhar. Plano e Plano, em especial, é bom avaliar a alavancagem de ativos que se está levando.

JHSF, acho que está valendo avaliar, está com giro muito bom, boa liquidez e dívida controlada.

Cyrela e MRV são os “controles” do setor para alto e baixo padrão. MRV só deve sofrer mais se houver uma deterioração na inadimplência, mas com possibilidade de governo Lula, déficit habitacional, giro melhor do baixa renda, ainda é minha preferida entre as duas.

Trisul me parece que é uma Eztec piorada rs, o que talvez justifique os múltiplos mais baixos. Mas é uma ação da Cafi há um tempo e confesso que já devia ter dado uma olhada.

Tenda segue sendo uma MRV turbinada, tem um dos melhores giros do setor, com P/L de 7,6x vale dar uma analisada nesse momento. Direcional seria uma opção menos intensiva nesse sentido, mas tem o mesmo problema da MRV e da maioria das construtoras: estoques e duplicatas a receber, embora seja conservadora no caixa.

MNDE, EVEN, HBOR, GFSA: nada de muito interessante que as outras não tenham de melhor.

Depois vou fazer uma revista melhor em Eztec + Trisul, Tenda e JHSF. Acho que é o que vale olhar no momento.

@joao58,

obrigado pelo esquema gráfico, corrobora o que o Cadu havia dito, já que os dois primeiros suportes se situam em 102 e 97, tendo um último em 93, coloca a região de 100k como um ponto de compra interessante.

@hosoi,

para ser sincero, as eleições não me preocupam tanto: pode haver volatilidade, mas o que interessa para mim sempre é o mundo real. Independente do candidato que vença, não vejo o Brasil hoje indo filosoficamente ou numericamente para o buraco. É difícil passar uma agenda destrutivamente antieconômica em qualquer cenário. O mercado está muito sensível, é preciso analisar os números friamente. Comentei recentemente um estudo que li (não recordo se do FMI ou de onde) que analisava diversos países que tentaram implementar medidas de austeridade. 0% cumpriram com todas elas, então esses ajustes e pequenas dificuldades já estão previstos. O difícil de dolarizar a carteira é que muitas exportadoras já estão com preço bem puxado não só pelo dólar mas pela alta das commodities. FESA é um exemplo emblemático, fiz o FCD dela, o valor do ferrocromo estável há mais de 10 anos e de repente boom. Aço, ferro, celulose, papel, estão todos no mesmo barco. Se tiver alguma sugestão, dou uma analisada, obrigado pela dica sobre a Trígono, sempre gosto de ouvir boas análises.

@wdgi,

obrigado por postar, não precisava, pois leio todos os seus posts rs. É uma enciclopédia gráfica. Entendo que a sua observação é na mesma linha do João e do Cadu.

@edu_astrelli,

Sobre o mercado americano, de fato é uma cogitação que havia feito, estarem antecipando um repasse de preços. Mas se você pegar as ADRs, vai ver que mesmo países onde não houve este pico de inflação, ou onde a inflação era fato comum, os múltiplos também subirem. As bolsas simplesmente sugaram o dinheiro do mundo civilizado e ninguém mais olha quanto paga, já que são todos vencedores de curto prazo. Até a Índia foi no barco.

Obrigado pela sua observação sobre o beta, na verdade, foi bem observador, não possuo nenhuma empresa realmente cíclica em carteira e a maior parte delas está em setores considerados defensivos. Sua observação sobre a dívida é bem pertinente, no caso, BRF nem é a empresa mais alavancada hoje, seria a Rumo, ambas com debêntures de longo prazo indexadas à inflação, vão sofrer temporariamente com certeza, mas ainda seguem muito baratas e bem administradas, tenho uma sobra de caixa (ou expectativa de), então não faria sentido liquidar.

Banrisul de fato está sofrendo, houve uma corrida forte para o crédito consignado e a margem financeira deve sofrer um pouco mais do que a de outros bancos, já que é a principal exposição dele. É 2%, realmente ficou porque está barato, talvez um trigger seja uma futura privatização. Já foi cogitado e tem boas chances de acontecer. A ação não sairia por menos de 30, hoje está a 12, posso esperar uns 10 anos e ir diluindo a posição com o tempo rs.

Porto, é fato, a carteira a mercado tem uma exposição a títulos prefixados e indexados, na maioria NTN-B, e deve ter resultado negativo. Tem a carteira própria que deve segurar um pouco, mas de fato o financeiro não vai vir grande coisa. Da parte operacional, eu diria para ficar tranquilo e até investir na ação neste momento se houver sobra de caixa. O mercado de seguros auto opera bastante em sintonia e a queda no financeiro imediatamente acarreta em aumento dos prêmios. Inclusive, houve valorização da frota de usados, a receita operacional deve vir em linha. Eu mesmo paguei mais no seguro do meu Corolla 2012 esse ano. O carro valorizou 8 mil.

@mr_monopoly

Vou dar meu exemplo pois diz um pouco meu posicionamento: vim de uma posição de 1/3 em ouro no final de 2019 para esses 12% com que devo fechar 2021. Ou seja, não apenas deixei de comprar ouro com os aportes que fiz, mas também realizei 40% do volume físico que tinha. Na época a onça estava a 1500 e o dólar a R$4. Ver os preços atuais claro que deixa qualquer um receoso. O patamar da onça em 1700-1800, isso não deve voltar, só por sorte, foi um ganho estrutural durante a emissão monetária feita na pandemia. Quanto ao dólar que fica difícil dizer, meu dólar justo por agregados monetários está pouco acima de R$4. Sigo ótimos analistas de Forex que colocam o valor justo em R$4,50. Só ouço falar de dólar acima de R$5 quando citam “riscos”. É bom entender isso pois se está pagando um ágio hoje, justo ou não. De todo modo, o ouro funciona no sentido inverso do mercado de ações, então faz sentido comprar muitas ações e pouco ouro quando um está barato e outro caro. Mas ainda assim é importante iniciar sua alocação mesmo estando no zero. Dá uma olhada no Dica de Hoje falando sobre a estratégia de drawdown, é um caminho para iniciar uma alocação de forma conservadora e pragmática. (Eu não sigo essa estratégia, mas cito porque é uma boa referência).

@ccvalerio,

Obrigado pelas sugestões. Não temos muitos sócios por aqui, mas bom saber que tenho um pelo menos. É loucura imaginar que a segurança alimentar do país (e do mundo) estará na mão de caminhoneiros fazendo greves periodicamente, modal ferroviário é um caminho sem volta. De fato, Natura sempre me chamou a atenção e preciso pesquisar mais para entender a compra da Avon. Foi sempre uma empresa de destaque em um mercado que se desestruturou e procurou alternativas para se viabilizar. Se tivermos um retorno mesmo que parcial aos indicadores históricos, temos aí uma jóia da coroa. Energia é um setor cheguei a analisar e até interessante você citar a Omega, pois não costuma se falar dela e é minha preferida no setor. Eneva acho que já deve estar precificada agora com esses riscos de apagão, mas vou olhar. Equatorial também uma opção excelente para entrar no setor elétrico. Ainda tenho um trauma da MP 579, só para citar…

6 curtidas

Como provavelmente ninguém vai ter essa opinião, acho a rentabilidade do ouro em dólares horrível. Existe um topo de $2000 a onça que nunca foi rompido desde 1980 quando ajustado pela inflação, e o upside hoje para esse valor é uns 25%

É muito comum análises na internet que pegam a rentabilidade do ouro partindo dos fundos em 1970 (quando o preço do ouro deixou de ser controlado, essencialmente, e o dólar desvalorizou brutalmente) ou em 2000 para deixar a rentabilidade bastante competitiva, mas hoje nós estaríamos comprando em uma situação bastante diferente dessas

Pensando em reais, acho que o que o ouro traria de positivo é dolarizar mais a carteira, e muito do retorno viria disso

Claro que o pessoal fala “ah, mas se virar Mad Max vai valer a pena ter ouro e esse pico histórico vai ser o novo fundo”, acho que aí já é questão de crença, e eu não acredito nisso

3 curtidas

O setor de construção pode vir a ser a mola de propulsão do mercado, mas por enquanto esta em uma situação muito ruim, enfrentando diversas dificuldades.

O que é bastante ruim, é não termos um índice setorial, somente para a construção, porque o Imob tem em sua composição empresas diferentes. Isto dificulta muito estabelecer um estudo gráfico mais objetivo. E pode ser a causa de não termos algum ETF ligado a este setor, que permitiria surfar pelo menos o incio da recuperação caso ele venha a ocorrer.

De qualquer forma, quando você fizer o seu estudo, gostaria muito de ver o que você tem a falar sobre a Tenda, e o impacto que o modelo construtivo que ela esta implementando pode ter no futuro da empresa.

Abraço

3 curtidas

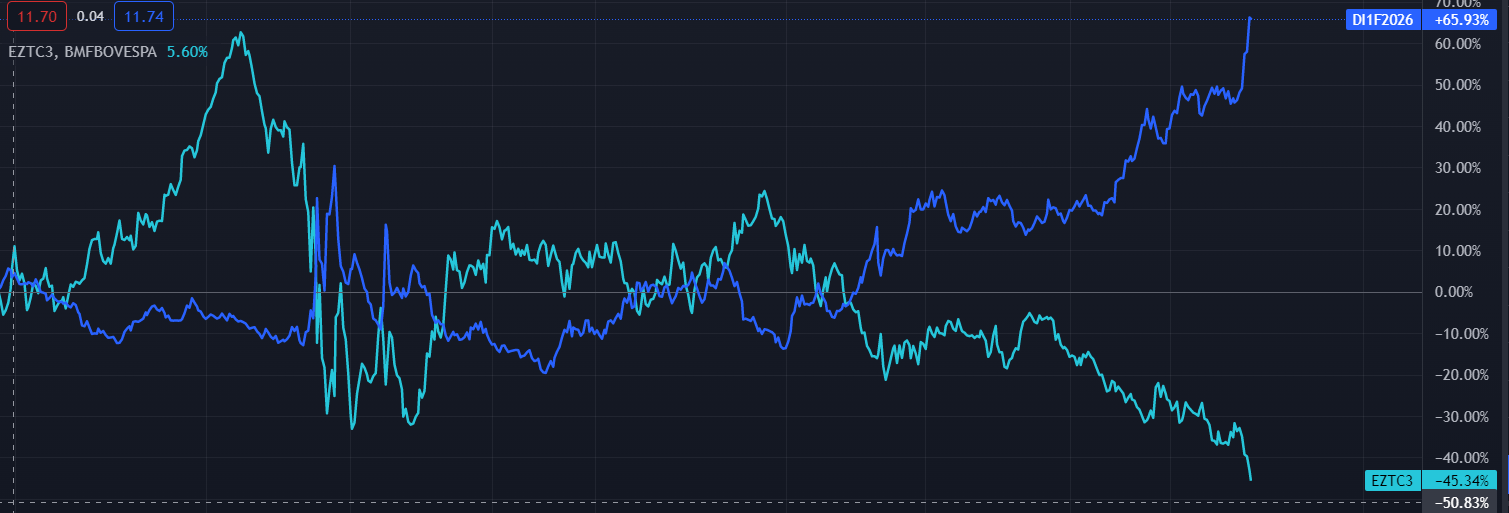

Não tem jeito, enquanto a curva de juros futuro estiver subindo as construtoras irão cair mais um pouco, abaixo um gráfico de EZTC3 vs DIF2026. Assim que a curva de juros futuros inverter a tendência as construtoras devem disparar novamente.

7 curtidas

Esse é um ponto que tenho dedicado mais tempo recentemente. Tenho evitado alocar capital em situações do tipo arbitragem de múltiplo e gastando mais tempo em entender os tais de cases estruturais. Rumo me parece que, assim como Omega, fica meio de lado por não passar pelos filtros padrão que inclusive eu por muito tempo acabei me limitando, P/L, P/VP ou EV/EBIT baixo.

Rumo está nadando sozinha, quase em um monopólio, em um espaço que tem muito a crescer. No curto/médio prazo pode até ter algum impacto no tri por subsídio ao rodoviário, ou alguma outra atuação parecida. Mas no LP não tem volta e subsídio que segure. Um ponto que você trouxe e que é parecido com o caso da Natura, após a adequação da estrutura de capital temos uma empresa a la Buffett.

O guidance, por enquanto, está bem alinhado com a execução.

Nos 18 reais sim, incluindo Urucu. Mas aos 13 reais Urucu está saindo quase de graça,

Olhando para frente, porém, tem alguns leilões para acontecer e que ela deve participar. Até o fim do ano ~1GW e até 2030 8GW.

Vale lembrar que há uma baita diferença de leilões típicos como os que a EDP e Neoenergia participam, com bastante concorrência e ágios elevados.

Tocando no ponto de construção, só pelo número de empresas listadas, atuando na mesma região e na mesma faixa de renda já dá um certo desanimo.

JHSF é a minha opção, inclusive é o único ativo que carrego desde que criei a carteira de 3 ativos. Ter outras linhas de receita, ativos únicos, concorrência diminuta. Além disso é tão barata (ou mais, dependendo da premissa) que as outras construtoras commoditizadas. Outras que não tenho, mas acho interessantes são Melnick, Moura Dubeux por atuarem em regiões onde conseguem ter uma vantagem, operacionalmente estarem bem, e MRV.

Outra forma de se expor ao setor seria via Lojas Quero Quero, com bastante crescimento e quase sem concorrência, um ciclo bem mais curto que afeta menos caso o setor desande e possibilita surfar caso o setor como um todo vá bem. Gerdau, além de barata, se beneficia do setor indo bem. Também tem um hedge pela exposição aos Estados Unidos.

3 curtidas

Não são as empresas em que invisto, mas como vi comentarem da Natura, ela está como uma das teses centrais de diversos fundos de investimento de renome. Outras grandes apostas desses fundos se concentram em B3, Notre Dame Intermedica e Petrorio (por conta mais da tese de petróleo e sem influência estatal).

Como falei, minhas teses sempre se concentraram em empresas baratas por múltiplos e microcaps (Cristal, Excelsor, Dohler, etc), mas se fosse pensar em qualidade, acho as teses desses gestores muito boas.

De comentários que posso dizer, há alguns gestores que preferem a Hypera que a Intermédica. Não estudei o caso, sei que vão se fundir e provavelmente o CADE não deve impedir, mas acredito que os grandes gestores prefiram a intermédica devido a governança.

BRF está barata, mas estruturalmente, por questões que já comentei em outra postagem não gosto. A BRF era boa quando era a Perdigão, os caras tinham raça operacional. Foram “obrigados” a comprar a Sadia e ficaram com os vícios e as pessoas ruins dela. Frango é um negócio muito complicado e eles perderam capacidade de inovar, nisso a JBS está se expandindo e ocupando seu nicho. Marfrig comprou ela mais para proteção visto ela ser a maior consumidora de hamburguer.

Seguros é um setor que tem potencial para crescer mas… sempre teve e parece que vai ficar assim, já que não há mudança cultural e aumento da renda. Mas é um bom setor pra ganhar com alta da SELIC. mas deve sofrer devido nas vendas com os juros. Pra isso banco é melhor. Estruturalmente, hoje acho BB mais barato que Banrisul.

Mas acho estranho sua pergunta, Fouquet, sua carteira parece focada para o longo prazo, mas por perguntar, parece que você quer saber mais decisões de investimento táticas. Se for esse o caso, o principal seria no curto prazo empresas que ganhem com alta do juros e dólar alto; Construção está barato, mas deve continuar barato até a curva de juros começar a indicar uma virada, e pelo visto, só lá pelo meio do ano que vem. Comommodities, são boa proteção também (petróleo e aço… o minério caiu mas o aço não, já petróleo é estruturalmente positivo, o que vai impactar a inflação, o resto precisa ver em que pé tá o ciclo)

8 curtidas

Acho que quis dizer Hapvida, e basicamente por hora não faz muita diferença dada a relação de troca estabelecida.

2 curtidas

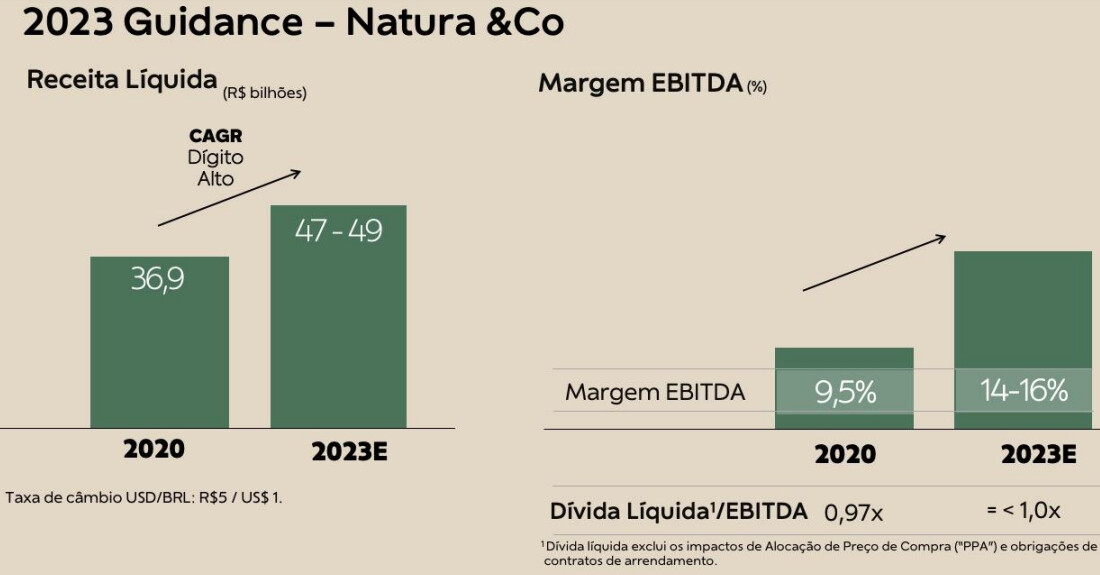

Li os últimos relatórios e formulários da Natura e o negócio parece promissor a primeira vista. Antes de mais nada, está barato diante dessas premissas de crescimento. O importante seria colocar agora em números, pois aproveitei para ler também as informações da Avon e minha impressão é que o negócio em um cenário conservador pode alcançar uma lucratividade medíocre com a expertise da Natura e sinergia na administração, mas na melhor das hipóteses é um importante canal de entrada para os produtos da linha Natura. The Body Shop pode significar um crescimento importante e essa expectativa de margens pode se realizar com um bom crescimento da Aesop. É importante ter em mente que a Natura já vinha em um processo de declínio e a grande aposta pode ser o lançamento do conceito que a empresa carrega através dessas marcas. Mas duvido voltar em qualquer momento àquele cenário de margem ebitda acima de 20%. Previsão de receita para 2023 com apenas 1/4 de receitas no Brasil. Já seria uma multinacional e exposição ao exterior via “Bolsa Brasil” que está bem barata. O lucro líquido vai aparecer com a desalavancagem, questão de tempo. Vou continuar analisando o case. Foi uma ótima dica, obrigado. Ainda haveria espaço para uma posição menor, em energia ou construção, mas vou focar nesta big bet primeiro.

3 curtidas

Sim, seria ter uma idéia de estratégias a seguir. A carteira é de longo prazo, sim. Mas, geralmente, comprar boas posições pode significar comprar o que ninguém está comprando, até comentei o fato de commodities e dólar já estar bem precificado nas empresas, então queria ouvir alternativas, saber o que outros estão pensando. A própria Natura, apesar de ser bastante dolarizada, não é vista assim pelo mercado (a Gerdau tampouco), e um vetor forte dos preços acaba sendo as ADRs, que no final é apenas “Brazil - EMs”, talvez daí estar barata. Ainda não desisti 100% da bolsa no exterior, mas as chances é que vou ter que rolar isso para 2023.

2 curtidas

Acho que quis dizer Hapvida, e basicamente por hora não faz muita diferença dada a relação de troca estabelecida.

Opa, isso mesmo. rs

Sim, seria ter uma ideia de estratégias a seguir. A carteira é de longo prazo, sim. Mas, geralmente, comprar boas posições pode significar comprar o que ninguém está comprando, até comentei o fato de commodities e dólar já estar bem precificado nas empresas, então queria ouvir alternativas, saber o que outros estão pensando. A própria Natura, apesar de ser bastante dolarizada, não é vista assim pelo mercado (a Gerdau tampouco), e um vetor forte dos preços acaba sendo as ADRs, que no final é apenas “Brazil - EMs”, talvez daí estar barata. Ainda não desisti 100% da bolsa no exterior, mas as chances é que vou ter que rolar isso para 2023.

Até pouco tempo atrás o mercado não previa uma alta dos juros como houve. Acreditavam que os juros baixos eram o novo normal… É difícil dizer se a curva de juros já contempla o suficiente os riscos do governo e da próxima eleição, dólar mais alto e maior inflação. O mercado está assustado, mas nada que não possa piorar. rs. Mas meu sentimento é que os juros devem permanecer altos por mais tempo que o mercado prevê, mesmo que ele venha a cair (um pouco) no futuro. Nossa economia é muito indexada, há ainda o represamento do aumento da conta de energia elétrica do COVID do ano passado e estruturalmente um petróleo mais caro com uma crise hídrica. É difícil acreditar que os juros mais baixos, mesmo jogando a economia para uma recessão, vai conseguir debelar esses fatores exteriores. Mesmo com a taxa de juros alta, ela não está conseguindo segurar o fluxo de dólar para o positivo. A percepção do mercado está muito negativa, e isso só vai mudar com a próxima eleição. Para piorar nossa economia é mais dolarizada atualmente, devido a globalização. Por sorte o dólar também deve ter inflação um pouco mais alto por mais tempo. Mas essencialmente, eu apostaria em setores mais ligados a juros e dólar, justamente por esses fatores. Se você quer alocação tática, esqueça o consumo e construção no Brasil, ao menos até o meio do ano que vem e reavalia quando chegasse lá. Juros de novo em 2% eu duvido que vejamos nos próximos anos.

Minha opinião é, commodities estão caras, mas já baratearam um pouco. Algumas caíram tanto quanto o minério de ferro, sendo que quem manda nelas é o aço, foi o caso da Guerdau (que anda corrigindo).

Algumas opiniões minhas de empresas/setores que me vem de cabeça com múltiplos baixos que acompanho:

Petrobrás deve surpreender. O mercado anda começando a acreditar que a Petro vai chegar esse ano na nova política de dividendos, mas muitos ainda não compraram a tese. Há fortes indícios que isso vai se concretizar, e quando isso acontecer ela vai puxar toda bolsa para cima, ainda mais com os rumores de privatização. 15%-20% de dividendos, se não mais. Só vai pegar mal nas notícias, mas o governo vai abafar pegando os dividendos e fazendo programa social. Mas vai dar uma bela abaixada na dívida do Brasil e cobrir os riscos do teto de gastos. É um setor em declínio, sendo muito mais negócio deter os poços e deixar as empresas explorarem, sem ficar com o risco de um setor decadente.

Eternit estou dando uma olhada, anda desinflando (por sorte) mas ela reativou a mina dela em MG e tá aproveitando o lobby pra extrair o máximo exportando o amianto, com a chance ainda da venda das telhas novas. Deveria estar valendo uns 25, mas o mercado já está precificando o novo fechamento da mina e contração do setor civil. Só que há driver positivos não precificados e os negativos já precificados, então deve lateralizar ou ir subindo um pouco. Seria um dos melhores para se expor ao setor civil na nossa situação. Em crise as pessoas não compram casa, mas arrumam as que tem.

Profarma e Minerva seguem cases parecidos. São ações que o mercado não acredita mais (perderam a fé) visto terem se financiado muito com aumento de capital e alavancagem. São ações que já mudaram essa política e financeiramente estão mais fortes, só que devem sofrer com contração da economia local. De positivo, a Minerva está no começo de seu ciclo, o que deve melhorar as margens ano que vem.

Taurus conheço um pouco, se não liga para a questão de ser firma de arma, deve seguir estável e uma boa alternativa a commodities para fazer hedge em dólar.

Utilities (água e energia) Estão baratos, mas devem sofrer com canetadas. Bolsonaro falou que queria tirar a bandeira vermelha, mercado assustou no último mês, mas ele em si tem pouca gerência sobre isso. Geralmente prefiro usar uma carteira de utilities como caixa ao invés de fundos imobiliários. Se seu negócio é gerar alfa, elas vão gerar dividendos ou cair menos que o resto da carteira, aí você realoca o capital ou os caixas dela. De bônus você pode se estruturar para gerar prejuízos contábeis para guardar quando precisar. Não vi ações desse setor na sua carteira. Eu costumo trabalhar com muitos ativos (20-30), gerenciando a proporção de acordo com risco deles e pontos de entrada. Em geral é muito mais a gestão da carteira (asset allocation) que vai dar resultado do que uma ação em si, a não ser que você seja muito concentrado (você já tem 12 posições, então diluiu 80% do risco… se eles fossem de setores diferentes, o que não ocorre, e não colocaria ouro em si nessa posição, vejo o ouro mais como neutro nesse sentido).

Em cases de expansão com múltiplos aceitáveis temos:

De construção, gosto da Tenda no setor de baixa renda. O mercado não precifica a nova fábrica no modelo de impressão 3D. O mercado endereçado vai aumentar muito e os custos caírem. Vai ser difícil concorrer com ela, principalmente em pequenas cidades. Só precisa ter paciência pois vai demorar mais alguns anos

A Dohler se modernizou e se voltou para um público de maior renda, só que está pegando uma piora da economia. Vai demorar um pouco mais pra gerar frutos, mas as margens devem subir assim que a expansão dela terminar. Excelsor entra também nesse ramo (vai dobrar a produção), mas perdeu muita liquidez nos últimos meses e como é focado no mercado interno, também deve sofrer. É uma ação que vai ficar parada por em tempo.

Hoje JBS para mim é a melhor do setor. Se posiciona como o novo modelo de açougueiro moderno com as lojas da Swift, está engolindo as gôndolas e expandindo para diversos setores. É uma boa proteção cambial. Só não se engane que é um setor cíclico.

Do agro, uma das apostas é a Jalles Machado (tenho a Agro3, mas ela deve lateralizar um pouco visto boa parte da valorização dela ter vindo das terras, visto o aumento da selic). Conheço ainda pouco, devido ao IPO recente, mas pelo que vi, é quase uma agro tech. Ela deve tentar consolidar o setor, e aparentemente com a alta das commodities ela não está tão esticada quanto o resto. Conseguiu se proteger da geada desse ano (segundo ela) devendo surfar com preços altos quase que isolada. É um case que gosto justamente devido a faria lima entender pouco de agronegócio. rs

Se lembrar mais posto depois. Abraços.

18 curtidas