Obrigado pelas dicas, @sellous. Prefiro ficar neutro na questão dos juros, pois de fato está muito ligado ao ciclo das commodities ou ser um mini ciclo causado pelo choque de oferta ou uma mudança nos fundamentos. Pode ser um meio termo. O Ulrich entrevistou o economista chefe do BBI esses dias e ele disse algo que me chamou a atenção. O yield da treausury de 10 anos aponta para um cenário de pouca inflação. Esse poderia ser considerado o consenso mundial, por ser o ativo com maior liquidez do mundo. Outro ponto é acompanhar os indicadores de China e EUA pois são os principais fatores que impulsionam preços. Estamos em situação parecida com o plano Reagan em 79. Inflação exógena e juros altos forçando uma recessão para combatê-la. Mas ainda é um cenário muito incipiente. A chuva já melhorou este ano e a tarifa vermelha pode não durar muito. Esses veranicos aliás são bem típicos e até esperados, o exagero ao tocar no assunto se deve mais à média de longo prazo que vem em declínio e causou “os piores níveis em 90 anos”.

A Eternit está no meu radar também. É curioso apesar de tudo a empresa ter um market cap hoje maior do que no passado. Gosto da presença da família Barsi no conselho também. Sobre as fotovoltaicas, é um driver legal, mas de longo prazo. Assim como a fábrica de pré-fabricados da Tenda. Só para fazer justiça, a mina fica aqui em Goiás, na cidade de Minaçu e não em MG. O lobby para reabertura para exportações foi forte. A cidade praticamente tinha morrido com o fechamento. Pensei em investir na época mas não coloquei fé.

Sobre energia, dei uma olhada no valor de mercado de tudo em 2019, 2020 e agora e realmente pouca coisa subiu, muito ficou igual ou caiu. A Alupar parece estar tendo uma ascensão muito boa e dependendo de até onde vai a maturação dos projetos, pode ser uma growth com perspectiva de bons dividendos a longo prazo. Saneamento não gosto, muito investimento e pouco caixa.

Sobre a Jalles, ela é de Goiás também, já visitei a empresa e é uma blue chip, não tem uma palha de cana ou papel de bala ao redor da usina, cuidada com esmero, acho que é uma empresa com forte apelo ESG.

JBS estudei bastante no passado e recusei preços bem baixos. Prefiri BRF pela gestão. Com todas as mudanças na empresa, é bom lembrar quem manda nas coisas e é o tipo de situação que pode te colocar com a faca no pescoço algum dia. Petro a mesma coisa.

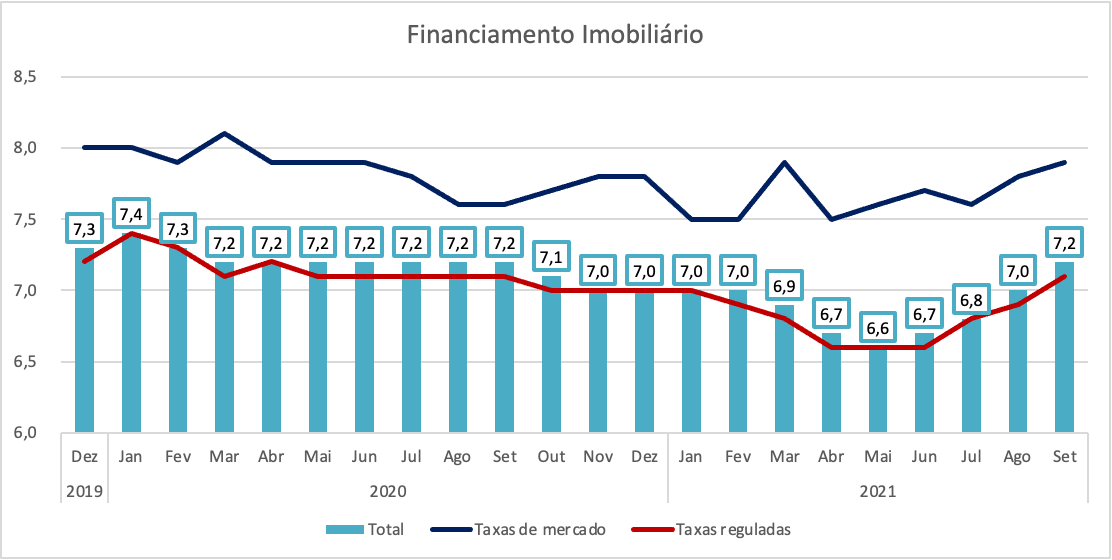

).

).