Poxa… Assim vc tira minha confiança, meu caro @ricardotgo. rs  Eu já estava planejando meu aporte de janeiro para Sula11. A bichinha anda muito esquecida. Concordo que esteja em um setor que foi muito penalizado com a pandemia e ainda sofreu com o corte radical dos juros, mas veja o tamanho do caixa em relação à cotação de mercado. Mesmo descontando (TODA) a dívida, o caixa ainda supera em 40% o valor de mercado neste momento. É a maior assimetria dentre os papéis da minha carteria.

Eu já estava planejando meu aporte de janeiro para Sula11. A bichinha anda muito esquecida. Concordo que esteja em um setor que foi muito penalizado com a pandemia e ainda sofreu com o corte radical dos juros, mas veja o tamanho do caixa em relação à cotação de mercado. Mesmo descontando (TODA) a dívida, o caixa ainda supera em 40% o valor de mercado neste momento. É a maior assimetria dentre os papéis da minha carteria.

3 curtidas

Mas ela continua barata e uma ótima compra, na minha opinião. Só que meu valu-chutation tava “errado”.

2 curtidas

Se te ajuda como referência, o preço-alvo do Safra para ela, em 2022, está em R$ 43,00, após revisão e análise feitas agora em novembro.

3 curtidas

Pois é, o meu preço alvo corrigido foi pra 41. Estava acima de 50 antes, daí a distorção. Eu ainda espero um retorno muito bom na Sulamerica, só não sei quando. Mas fico tranquilo porque gosto da empresa e do setor, no geral.

3 curtidas

Acabei liquidando BRSR e trocando por BBDC. Decidi manter BBSE. Mas reforcei uma boa posição e sumi com uma posição nanica. Não vejo um upside tão grande quanto no primeiro, mas em termos de qualidade, foi uma troca positiva.

7 curtidas

Completamente subjetivo (para as ações da minha carteira):

1 - ITSA4

2 - SIMH3

3 - SAPR4

4 - ENBR3

5 - PARD3

Exemplo: SAPR4 com preço alvo de 8 reais e qualidade nota 6.

6 curtidas

Se meu preço alvo de SAPR4 fosse 8, ela estaria em primeiro lugar provavelmente.

2 curtidas

Demorou para achar, mas achei e vou marcar com a palavra RETROSPECTIVA pois assim não perco mais.

Isso foi o que disse na entrada de 2021:

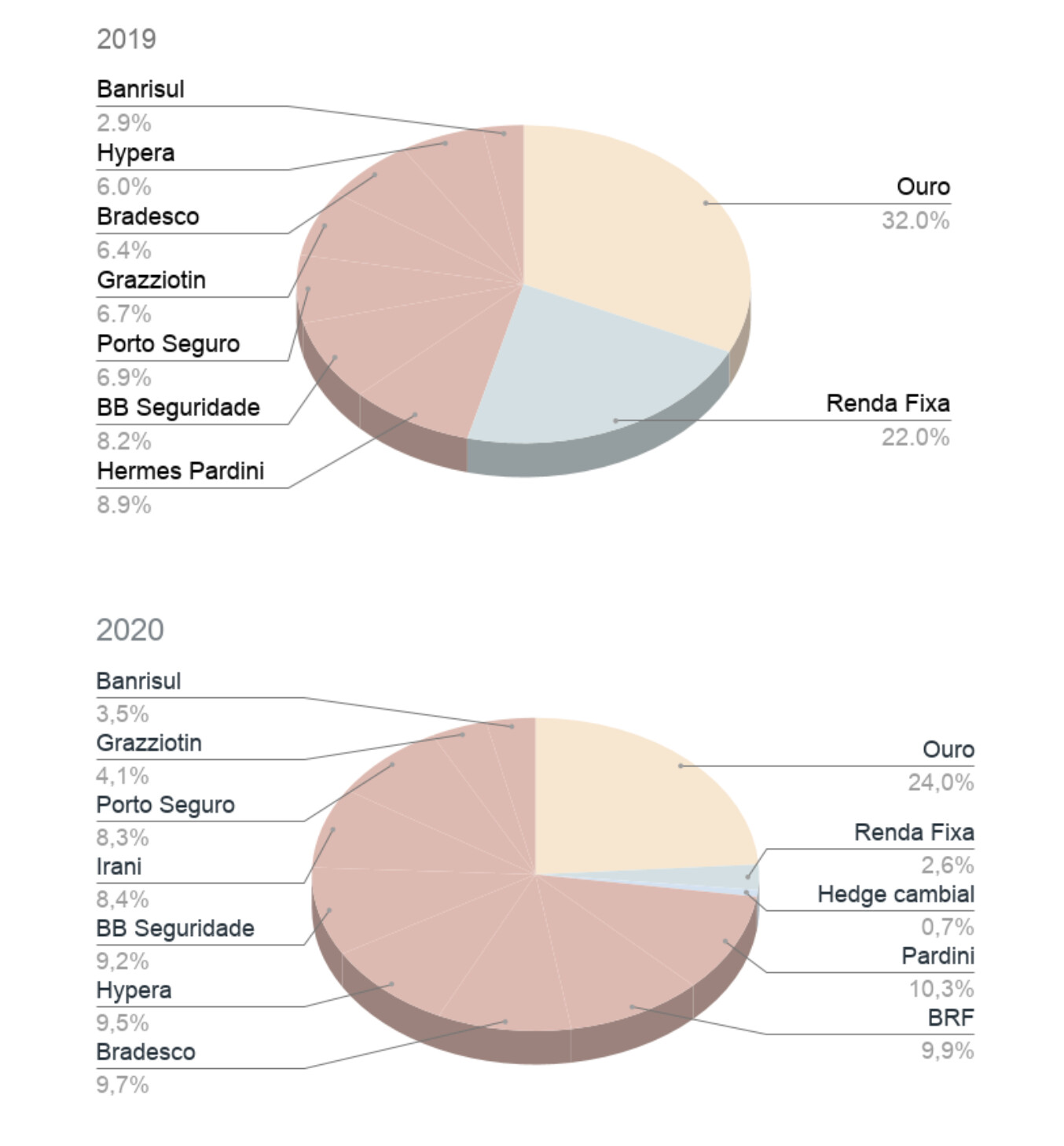

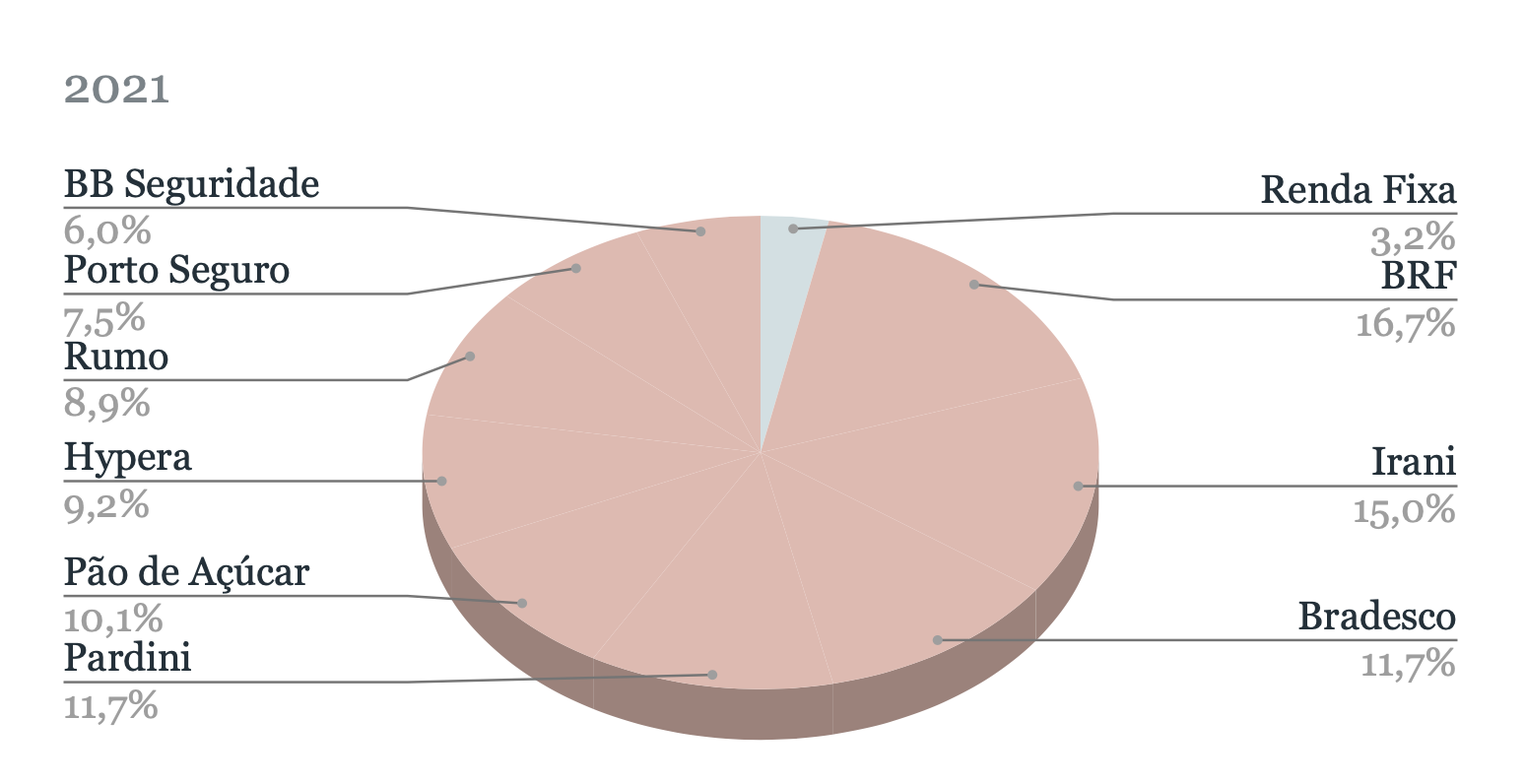

…esse ano realizei três adições a carteira: BRF, Irani e NotreDame. Sendo que a última foi também a única saída do ano. Renda Fixa foi praticamente zerada e a exposição ao ouro reduzida. Outra adição foi o instrumento de trava cambial sobre a posição de Ouro, com vencimento no segundo semestre de 2021 e preço de referência de 5,31. As posições menores em CGRA e BRSR ainda estão na pauta para serem transformadas em uma posição maior, mas consigo ver isso acontecendo já num mercado mais altista e fazendo essa troca por uma elétrica, possivelmente. Disposição dos ativos representa bem o sentimento para o próximo ano. Devo iniciar 2021 com 73% em ações e, inicialmente, ainda sigo comprador, mas moderado diante da necessidade de acumular um pouco mais de caixa.

A trava cambial foi uma tortura, pois mesmo com o hedge do ouro, era um instrumento que deveria liquidar de toda maneira. Consegui zerar o prejuízo dobrando minha posição no mercado futuro justo naquele dia em que o Lula se tornou elegível. Isso zerou a conta e consegui matar o assunto. Para o futuro, espero que o câmbio venha lentamento cedendo até uma zona próxima a R$5,00. Como a valorização do dólar parece resiliente nesse cenário de aperto monetário, é mais possível que o câmbio neutro busque o câmbio real e não o contrário. Isso levaria vários anos, mas parece no momento o caminho mais plausível. Não preciso dizer que isso favorece imensamente a indústria local, os números de emprego tem vindo bem fortes e acredito que essas premissas de 0,5% para o PIB em 2022 podem ser logo revisadas, espero estar certo.

De fato, liquidei as duas posições menores. CGRA em um bom momento, quase a R$45 e BRSR bem próximo de R$9. A última, apesar de ser um prejuízo evidente, já que meu PM era em torno de R$15, foi uma troca para o Bradesco. Perdi um pouco de VPA, mas ganhei ROE e perpetuidade. Isso fez com minha menor posição agora representasse 6% do portfolio total. Como ainda é um projeto em andamento, espero com aportes futuros equilibrar um pouco melhor as posições. Falar nisso, a mudança para 2021 foi brutal:

O ouro foi embora e com um bom lucro; deve voltar ao meu portfolio aos poucos, conforme houver sobras de caixa e oportunidades de entrada. Considero US$1.800 um valor de referência, mas não me sinto confortável para negociar com câmbio acima de R$5.

Ampliei significativamente todas as posições, em 3 anos, sai de uma distribuição de mais ou menos 1/2 em ações, para 3/4 e agora para 100%, considerando alguns termos que pesam contra o caixa. Até 27/12, minha rentabilidade estava negativa em (8%) ou (18%) em termos reais, considerando o IPCA. A campeã do ano foi RANI com boa folga e o lanterninha BBSE.

Se ano passado adicionei 3 posições e retirei 1, este ano houve duas movimentações de entrada, com PCAR e RAIL e duas de saída, CGRA e BRSR.

Para 2022, minha aposta é de alta no Ibovespa, resolução da situação societária com BRF, o que a meu ver pode ser bastante positivo se feito a par de Petros e Previ. Seria negativa talvez uma fusão com Marfrig, já que estaríamos pagando a alta do ciclo e a BRF ainda segue delicadamente em recuperação. A entrada de caixa do follow on vai fazer milagre. Espere e vejam. Para as demais, vou acompanhar os investimentos e acredito em bons resultados. Única exceção é PCAR, que entrou como a barganha de todas as barganhas. Está havendo algumas mudanças internas na gestão e boas perspectivas com a venda de imóveis para o ASAI. Uma hora o mercado deve acordar.

Se fosse resumir, sigo focado em consumo não cíclico, saúde, seguros e materiais básicos. Não há kit Brasil, mas empresas que podem se beneficiar de um bom PIB, mas também são resilientes em cenários adversos.

Bom 2022 a todos!

19 curtidas

Eu faço tantas mudanças ao longo do ano que nem saberia mais puxar o histórico da motivação de cada uma delas.

Eu sei que 2020 eu fui 100% pra renda variável no meio do ano. No final do ano, eu tinha um trocadinho na renda fixa. Em 31/12, eu tinha 88% do portfólio em ações no Brasil e o resto em renda fixa, numa tentativa de começar a recompor minha reserva de oportunidade.

Ao longo de 2021, eu fui deixando de aportar na variável e focando um pouco mais na fixa. Eu cheguei a ficar 76% em ações, que era o meu menor nível em muito tempo, mas no último mês acabei comprando um bocadinho acima do normal. Pela primeira vez entrei em crypto. Cheguei a ter 4% do meu portfólio em SOL, ETH e BTC.

Ao final do ano, eu estou 82% em ações brasileira; 2,5% em ETF gringo; 2% crypto (vendi recentemente uma parte; 13,5% em renda fixa. Minha ideia, pra ser sincero, era ter uns 30% em renda fixa entre Dezembro e Janeiro. Não sei se vou cumprir isso (acho que não). Apesar de que sempre há meu carro esperando pra ser vendido. E, no meu caso, o impacto disso é bastante significativo.

Fica aí o meu resumo do ano.

7 curtidas

Fechei meu ano em + 56,34% na carteira já descontada a inflação do período. Para mais um ano difícil acho q tá baum demais. Manter a mesma pegada no próximo…já q promete ser outro ano “daqueles”…sigamos!

7 curtidas

Hehehe

Acredito que o 4TRI venha forte, fechando o ano em algo próximo de R$ 1,2 bi de lucro. Fazendo o DCF model com 0% de crescimento ( ), arredondei para chegar nos 8 cravados.

), arredondei para chegar nos 8 cravados.

Fui até conservador nesse preço alvo (na taxa de crescimento), nem considerei que: é uma empresa muito forte, a crise hídrica praticamente nem afetou os números dela; a empresa tem um bom crescimento (o lucro era de R$ 150 milhões em 2010); o setor de saneamento tem um espaço monstruoso para crescer.

E o ótimo DY me deixa tranquilo para aguardar o preço alvo, rsrs

3 curtidas

Passando a régua na carteira LP/previdenciária:

+25,48% em 2021

Destaques positivos:

INEP3 +173,71%

FESA4 +159,49%

MRFG3 +73,18

SLCE3 +67,53%

PRIO3 +47,24%

Destaques negativos

COGN3 -46,87%

JHSF3 -23,81%

SAPR4 -21,06%

BBAS3 - 20,42%

Outras posições relevantes como PETR3/4 e GOAU4 também performaram bem.

Entre erros e acertos o saldo foi bem positivo. 2021 foi um ano desafiador.

15 curtidas

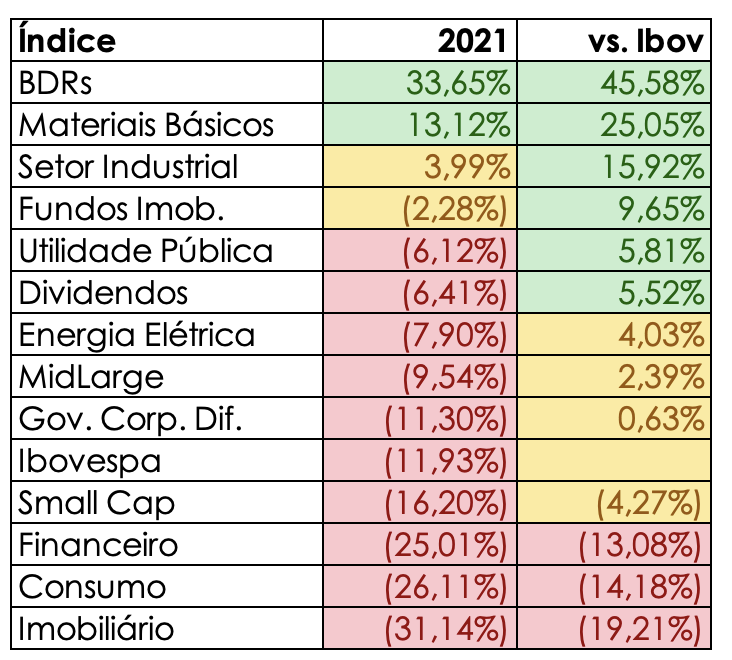

Segue abaixo o desempenho da minha carteira em 2020 e 2021:

Quem tem uma carteira assim não precisa fazer teste cardíaco! ![]()

Fechei o ano de 2021 com 30% de rentabilidade que é muito acima do que eu esperava! Este foi o ano que contou para mim, porque no ano de 2020 eu dei sorte de entrar na mínima da bolsa, o que alavancou minha rentabilidade anual ao conseguir 20% e 30% nos dois primeiros meses…

A volatilidade da minha carteira se deveu basicamente a 2 fatores positivos e 1 fator negativo:

-

CASH3 (era 10% da minha carteira no início) chegando a bater 300% de rentabilidade e depois recuando para 120% de valorização. Depois disto a cotação voltou a subir, então acabei vendendo 3/4 da posição com quase 200% de ganho, e depois encerrei minha posição restante com quase 500% de ganho. Este foi o meu maior ganho percentual que já tive!

-

FHER3 era 5% da minha carteira, mas a cotação disparou sem parar e então passou a ser 25% da minha carteira na máxima. Contudo, o ativo derreteu cerca de 65%, passando a ser 10% quando a cotação bateu 16 reais. Neste ponto eu aumentei muito minha posição nela e isto gerou meu maior lucro bruto que já tive na bolsa ao triplicar posição e vender tudo que foi aumento de posição com 50% de lucro em média (enquanto a maioria dos meus ativos caíram no período)! Atualmente estou mantendo apenas a posição inicial.

-

MOSI3: venda com cerca de 40% de prejuízo no dia em que anunciou a incorporação ao BPAN4 (afinal eu não tinha interesse em ser sócio do BPAN). Foi disparado meu maior prejuízo tanto percentual quanto bruto!

Outros destaques positivos: venda de SANB3 com lucro de cerca de 65%; venda de BRSR6 com perda de 4% (se tivesse mantido estaria perdendo 32%); JBSS3 batendo 80% de valorização e mais 15% de dividendos; INTB3 com mais de 50% de valorização.

Outros destaques negativos: venda de BRML3 com 15% de prejuízo; GUAR3 e LVTC3 com 20% de desvalorização; FLRY3 com 15% de queda; não ter comprado AMBP3 e VITT3…

Atualmente tenho 18 empresas na carteira e 12 ações estão com valor abaixo do meu PM e apenas 6 estão com cotação acima. Estou muito confiante em aumentar posição em todos ativos, principalmente nos que estão abaixo do PM.

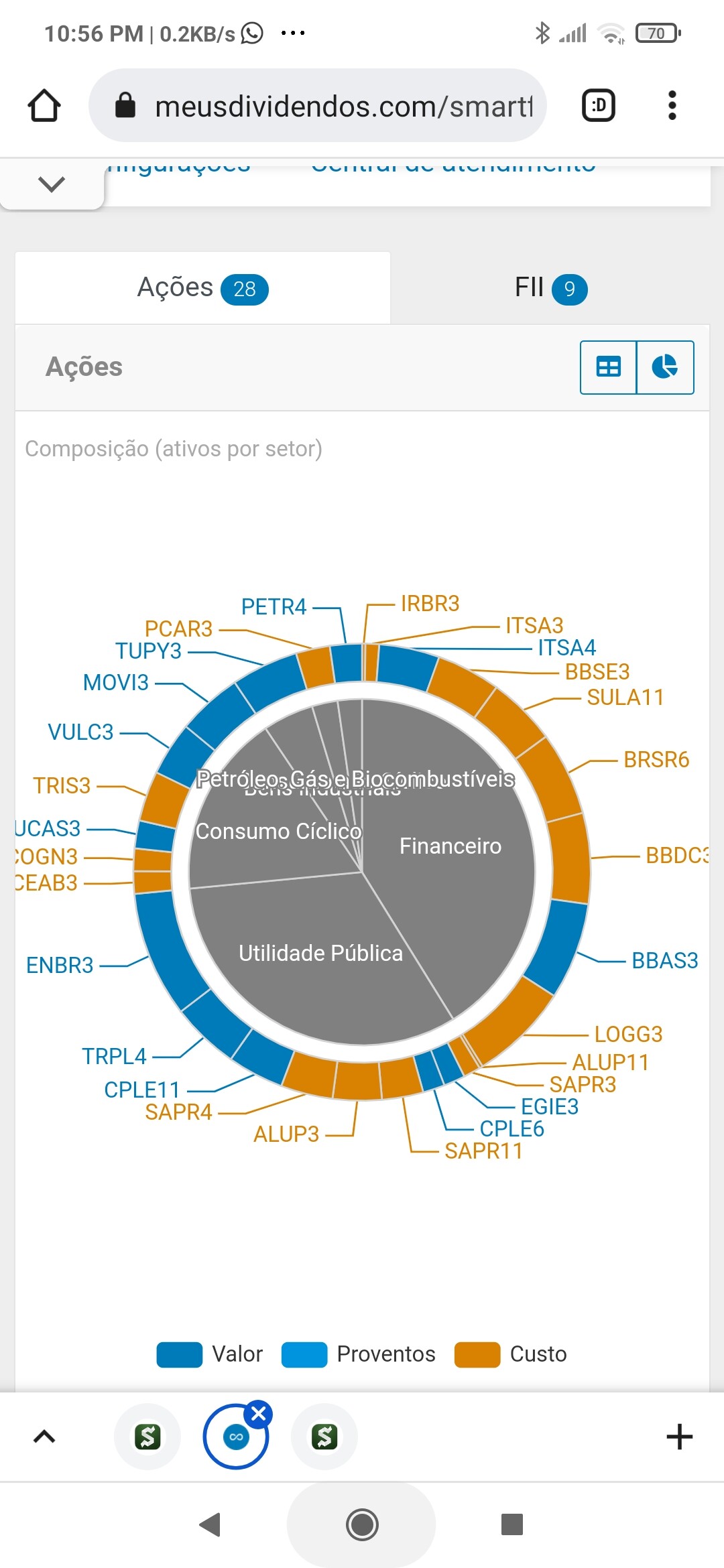

Carteira atual:

LOGG3: 10%

FHER3: 10%

ALLD3: 9%

NEOE3: 8%

BBAS3: 8%

FLRY3: 7%

ALUP3: 6%

SAPR3: 6%

PCAR3: 6%

JBSS3: 5%

LVTC3: 4%

GUAR3: 4%

INTB3: 4%

RANI3: 3%

EVEN3: 3%

KLBN4: 3%

MDNE3: 3%

SOJA3: 1%

OBS: 100% em ações e só deixo na conta o valor que vou gastar nos próximos meses.

19 curtidas

Nossa, foi bem demais! Aqui foi -12%

7 curtidas

Minha carteira fez +1.6% e eu estava me sentindo péssimo em relação aos colegas.

Sua carteira é só bancos e saneamento?

3 curtidas

Minha?

Muito banco , elétricas, saneamento, etc (lembra a CAFI). Nada de vale, tech, siderúrgicas, aéreas.

Eu nem me sinto mal porque acredito que a maior parte da minha carteira é de boas empresas com bom p/l. Ela estava perdendo feio para o ibov este ano, mas no fim empatou.

9 curtidas

Acho importante ressaltar, principalmente para os que não postam e que possam desanimar ao ver as rentabilidades dos outros foristas, visto muito altas perto de suas próprias carteiras, para que não desanimem, pois pode ser algo comum na carreira do investidor após um ou dois anos ruins.

Vários fatores impactam os resultados aqui apresentados, desde experiência do investidor, sorte, tamanho da alocação em bolsa (a pessoa pode ter uma rentabilidade alta, mas possui poucos recursos aplicados, sejam percentualmente em relação a sua carteira, seja em valor financeiro total), exposição em moeda e ativos extrangeiros, tamanho das posições nas ações, capacidade de aporte de recursos (pode melhorar em muito o preço médio), risco tomado, etc. Aliás, vi pouco dizendo se as rentabilidades auferidas são líquidas de impostos.

De qualquer maneira, provavelmente a média do fórum será igual ou inferior ao ibovespa levando em conta a rentabilidade da Cafi apresentada que, apesar de indicar uma posição tática, ainda reflete convicções individuais gerais daqui.

Algo que chamou ateção aqui das carteiras divulgadas esse ano é que, de cabeça, as maiores rentabilidades partiram de uma ou duas posições na carteira do investor e que não foram usuais na Cafi e, muito provavelmente, surpreenderam o próprio investidor.

Por fim, já tentei educar muitas pessoas a investir, da mesma maneira muitas delas queriam respostas “prontas” do que seria o melhor investimento e acabavam se preocupando muito mais com a rentabilidade do que com a educação financeira e a criação de uma reserva para sua aposentadoria. A mensagem geral depois de um ano difícil e provavelmente outro ano desafiador que se inicia é que não desanimem, mesmo uma rentabilidade baixa, principalmente no seu começo do seu aprendizado, lhe concederá uma boa aposentadoria caso persista e consiga adquirir alguma consistência.

Abraços.

19 curtidas

Parabéns pelo resultado, @fabio_barbosa, fruto da sua incansável pesquisa. Merece o troféu garimpeiro do ano. Uma dica: depois dá uma olhada no follow on que está sendo planejado em BRFS. Vai ter um efeito parecido mas não tão grande quanto RANI, isso se realmente acontecer. Assembléia dia 17/1.

Aliás, só acrescentando, ultimamente tomei interesse em plataformas para acompanhamento de carteira. Gostei do Status Invest e fiquei, mas qual você está usando? Aliás, deixo até a sugestão ao @cadu, seria bem legal ter esse tipo de função por aqui, com fatos relevantes, comunicados e informações sobre sua carteira. Às vezes a energia gasta com o guia poderia ser bem usada nisso. Mesmo assinando plataformas pagas, até hoje acho o Fundamentus imbatível, com o perdão da sinceridade.

5 curtidas

No final do dia, a rentabilidade é só uma forma de passar a régua na métrica do “investidor”. Concordo com os comentários do colega. Uma maneira mais inteligente seria a evolução das empresas e não da bolsa. Bom ver, trimestre a trimestre: quantidade de ações, saldo alocado, movimentação no período, valor patrimonial, lucro líquido e proventos pagos. São todas informações simples e fáceis de obter. E é uma forma bem resumida de consolidar “a holding”.

6 curtidas