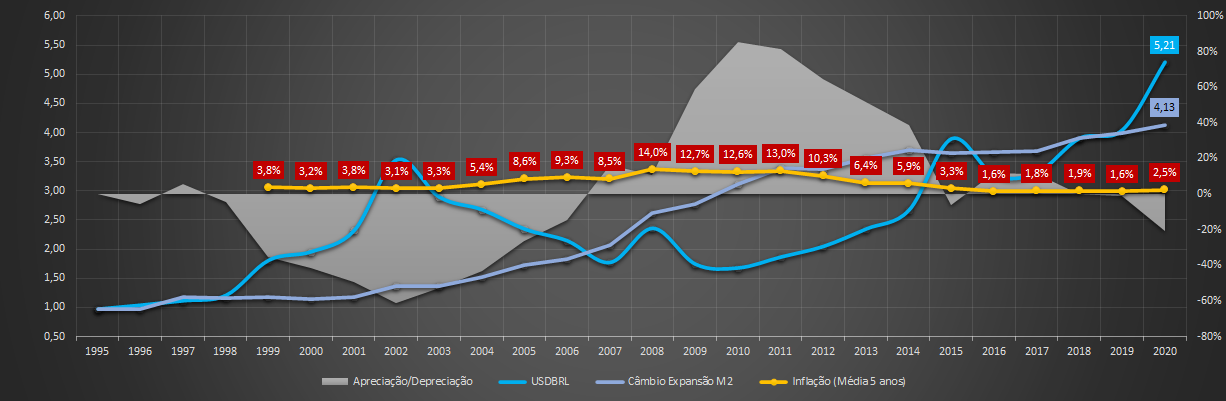

Temos já alguns dados econômicos para fechar 2020. Um gráfico que costumo postar é do valor justo do câmbio com base na expansão da M2. Como acaba contendo muitas informações, às vezes é ruim para visualizar. Farei uma leitura rápida a fim de expor os dados e dar minha opinião:

É um histórico longo, mas vamos direto para 2020. No último ano a expansão relativa da M2 em comparação ao dólar foi de 3,5%. Quando analisamos dentro de uma média de 5 anos, temos que o diferencial de inflação está em 2,5%. Isto significa dizer que a inflação no Brasil em relação à inflação nos EUA foi de 3,5%. Este dado não utiliza nenhum indicador de preços, simplesmente calcula a quantidade de dinheiro (os meios de pagamento) que circulam na economia, é o modelo de inflação da escola austríaca. Notem (espero que não entendam isso como uma leitura política) que a partir de 2004 até 2012, o Brasil corria a uma inflação superior a 10%, no entanto, o câmbio se apreciava a patamares superiores a 50%. Havia sido criada a ilusão de uma moeda forte (pela leitura do mercado) ao mesmo tempo em que o valor desta era se perdia rapidamente na sua condução política. Com a depressão (se assim podemos chamar) de 2015/16 e até hoje de certa forma, houve uma forte contração da moeda circulante, basicamente pela contenção dos gastos públicos com subsídios e despesas correntes. Hoje nossa inflação está mais próxima daquela que era no período FHC, este é um dado muito positivo. Até curiosa a leitura inversa do mercado nestas situações completamente antagônicas.

Temos também o câmbio justo em R$ 4,13 e o câmbio a mercado em R$ 5,21. Podemos dizer que há uma depreciação de 21% neste preço de fechamento. Nos valores atuais, dá para dizer que é um pouco maior. Apesar de ser uma diferença significativa, observando a área cinza do gráfico, temos um longo período de 1999 a 2006 onde a depreciação média foi em torno de 40%, isto significa que considerando este histórico, seria possível atingir e permanecer em um câmbio próximo de R$ 7,00.

A principal conclusão que faria é que nesta leitura relativa, percebemos que o Brasil agiu e permaneceu em linha com a política monetária dos EUA dentro do contexto de moeda fraca que é, mas ressaltando que isso não é um dado óbvio num cenário tão atípico. A expansão da M2 americana foi de 24% contra 29% do Brasil. Isso pode parecer corriqueiro, mas estes 24% é 2,4x os valores mais altos de expansão da M2 registrados entre 1995-2020 de 10%, nos anos de 2001 e 2008, foram incríveis US$ 3,7 trilhões em números absolutos.

Pode advir disto o cenário que temos observado de apreciação das commodities, já que a moeda perde valor se seu número aumenta em relação à quantidade de bens produzidos. Contudo, de forma relativa, observamos um bom desempenho do real em 2020.