Qual seria o preço justo considerando os pontos positivos (case, linhas de transmissão, receitas futuras) e negativos (governo)?

Qual seria o preço justo considerando os pontos positivos (case, linhas de transmissão, receitas futuras) e negativos (governo)?

Não é só isto, as empresas geradoras e distribuidoras estã mais vulneráveis que empresas transmissoras…

Problema é que as eléctrica sempre se alavancam muito. O IGP-M, estourou o custo da empresa. Quase R$ 500 milhões de juros e correcção monetária.

E todos esperando nosso querido presidente para ver o que esse vai decidir sobre as energia!

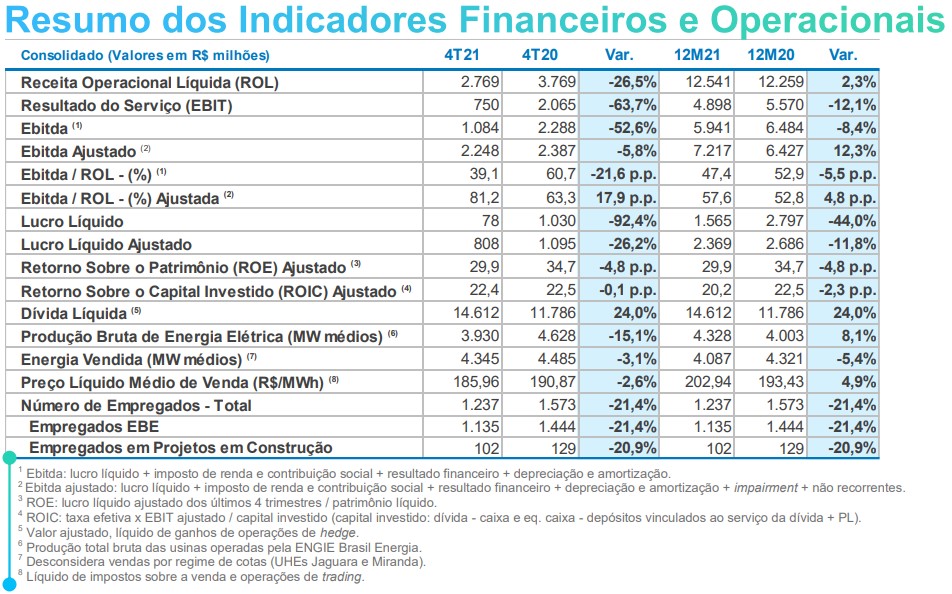

Estava lendo o resultado, se não fosse a alta do IPCA, teria mais 230 milhoes de lucro ( 61% da divida da EGIE3 )

Receita cresceu apenas 3%, talvez esse seja o motivo das quedas e lateralização da cotação nos últimos meses.

Finalizando o Projeto Gralha Azul no setor de transmissão, alguns projetos de energia solar e eólica e o incremento da TAG, acredito que a receita irá subir no médio/longo prazo.

Quero aumentar posição, mas a prioridade no momento é aportar em BBSE3.

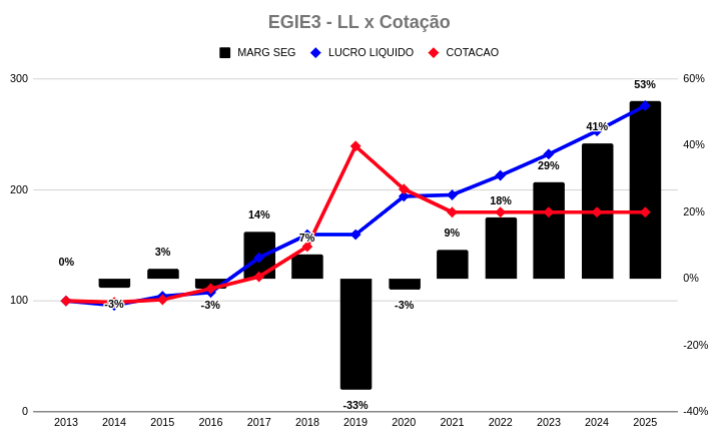

Cotação R$38,85 CAGR LL passado: 9% CAGR LL futuro: 9% Preço teto R$47,00 Margem de segurança atual e futura positivas, 53% p/ 2025, representando valorização de 9% aa, fora dividendos.

Obrigado pelas informações Rodrigo.

“Comprar Engie Brasil hoje é um dos dinheiros mais fáceis que existem na Bolsa, se você pretende carregar a empresa por pelo menos três anos.”

Palavras de uma casa de análise conceituada.

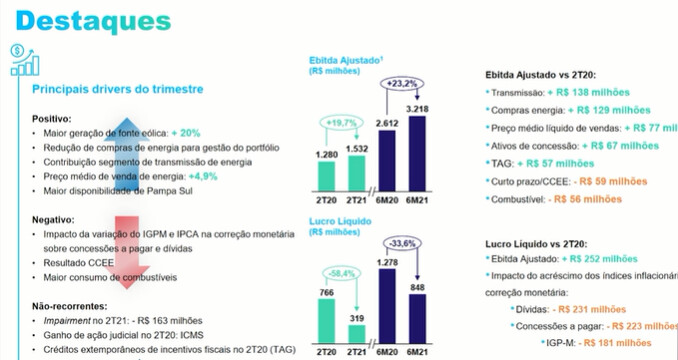

O cara olhando só a capa da notícia acha q eh o fim do mundo, mas qnd olha o balanço no geral o resultado foi bom, impactado pela reajuste contábil de ativos, q na verdade eh só fins contábeis, não impactando o operacional da empresa, que continua bem. Teve um não recorrente ( crédito fiscal - q ano passado tb teve no mesmo trimestre, por isso está tão inflado o resultado do mesmo trimestre do ano passado de comparação ), assim como ano passado q aumentou o lucro, mas nada fora do comum.

Quero ver amanhã como o mercado vai ver isso. Se cair compro mais.

Tinha esquecido dos dividendos. Ela anunciou dividendos tb, pagamento intercalado: Bons dividendos.

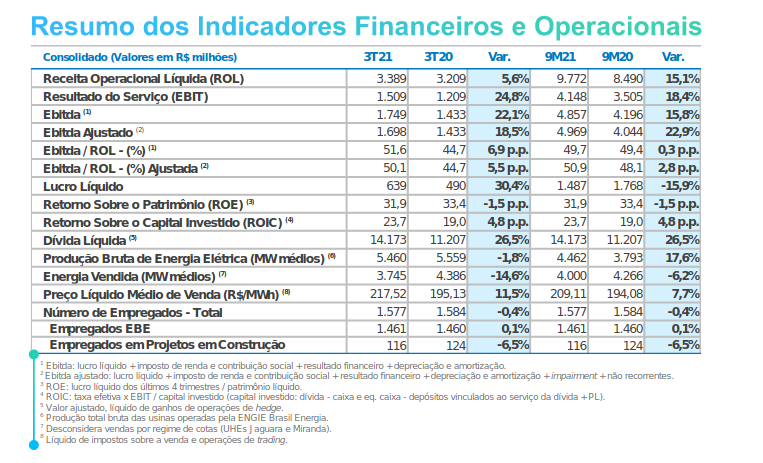

Quadro com mais detalhes do balanço:

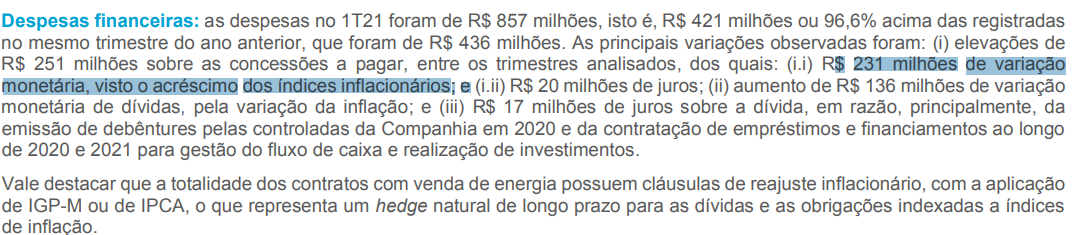

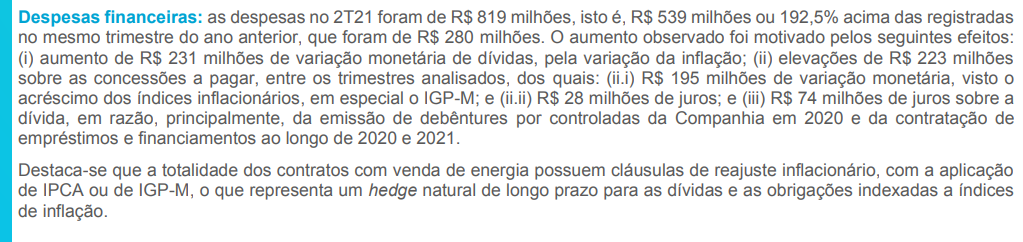

IPCA/IGPM ainda batendo muito na EGIE. Mais R$ 231 milhões de juros di IPCA . R$ 195 de IGPM e ainda pagou divida… R$ 819 milhões em despesas

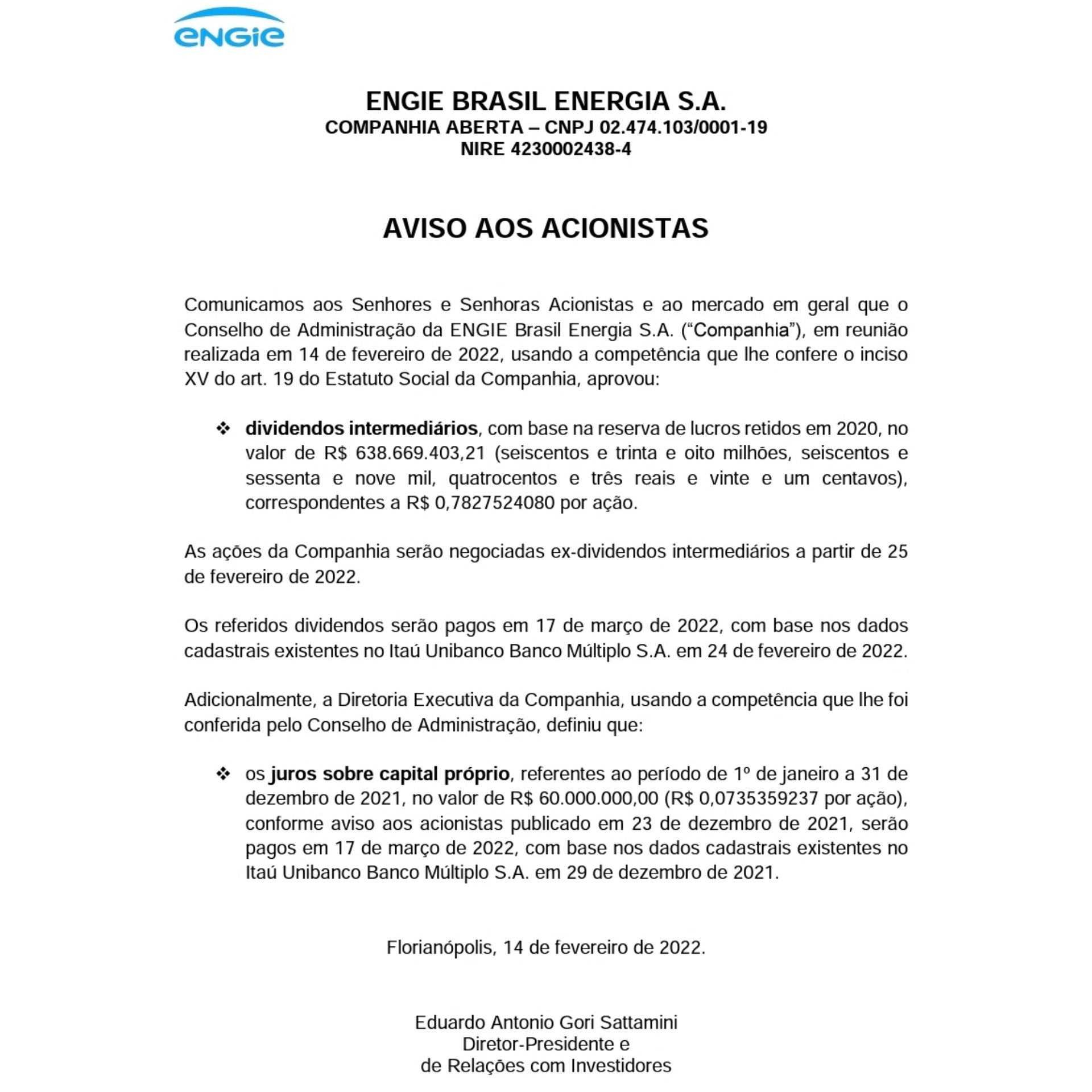

AVISO AOS ACIONISTAS

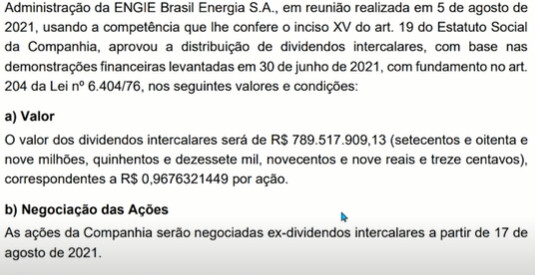

Comunicamos aos Senhores Acionistas e ao mercado em geral que a Diretoria Executiva da ENGIE Brasil Energia S.A., usando a competência que lhe foi conferida pelo Conselho de Administração, definiu a data de 29 de novembro de 2021 para o pagamento dos dividendos intercalares, com base nas demonstrações financeiras levantadas em 30 de junho de 2021, com fundamento no art. 204 da Lei nº 6.404/76, no valor de R$ 789.517.909,13 (setecentos e oitenta e nove milhões, quinhentos e dezessete mil, novecentos e nove reais e treze centavos), correspondentes a R$ 0,9676321449 por ação.

Os referidos dividendos intercalares serão pagos com base nos dados cadastrais existentes no Itaú Unibanco Banco Múltiplo S.A. em 16 de agosto de 2021, conforme Aviso aos Acionistas publicado em 5 de agosto de 2021.

Florianópolis, 8 de novembro de 2021.

Estranho pagarem em março, achei que ia ficar pendurado até a AGO

Tomara que caia e permaneça abaixo dos 40 até o dia do meu aporte.

Pode explicar/elaborar um pouco mais pra um leigo de contabilidade? Hahahahah