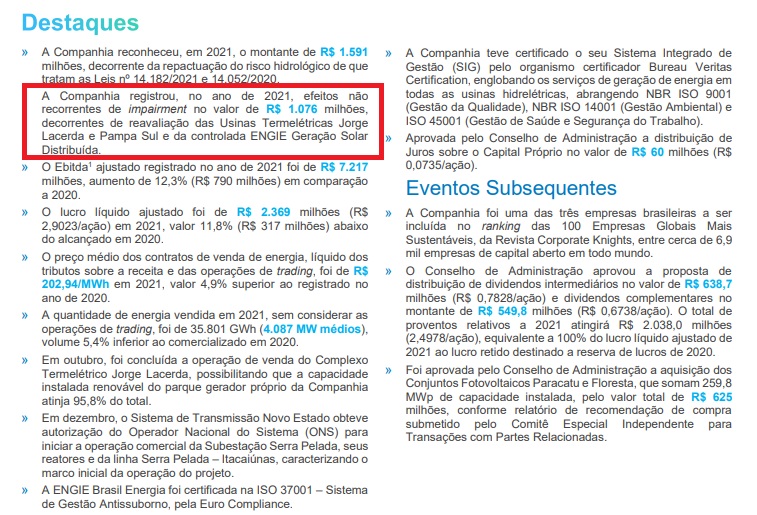

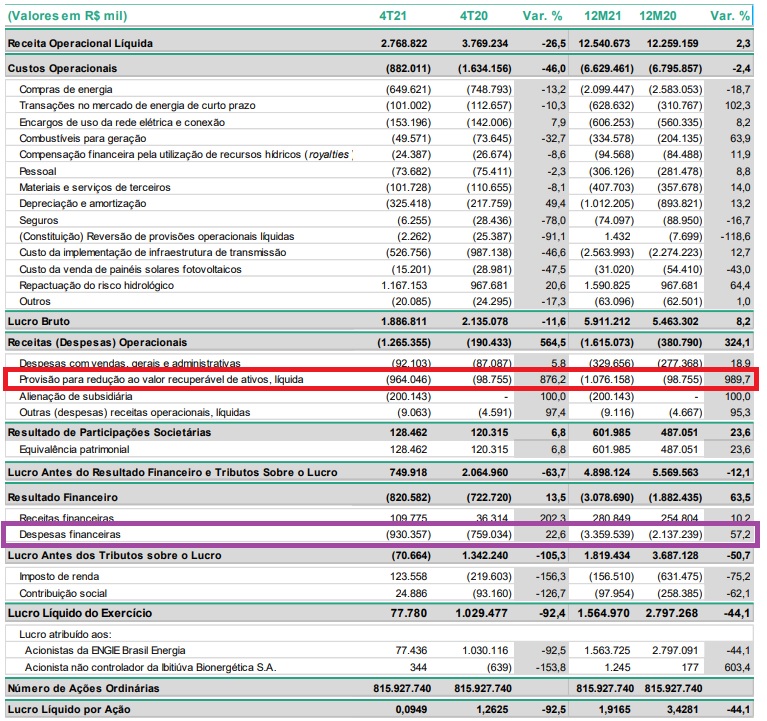

Grosseiramente: impairment (quadros vermelhos) é o ajuste contábil (não tem efeito caixa) que se faz quando o valor real do ativo difere do respectivo lançamento no balanço. No caso, os ativos estavam com valor maior, aí avaliaram e viram que valia menos, e lançaram essa diferença a menor como negativo.

Aproveito para destacar também as despesas financeiras (quadro roxo), bem superiores às do ano anterior. Mas provavelmente é pagamento de juros, referente às dívidas que lastreiam os investimentos. Estes investimentos, por sua vez, vão gerar retorno futuro.

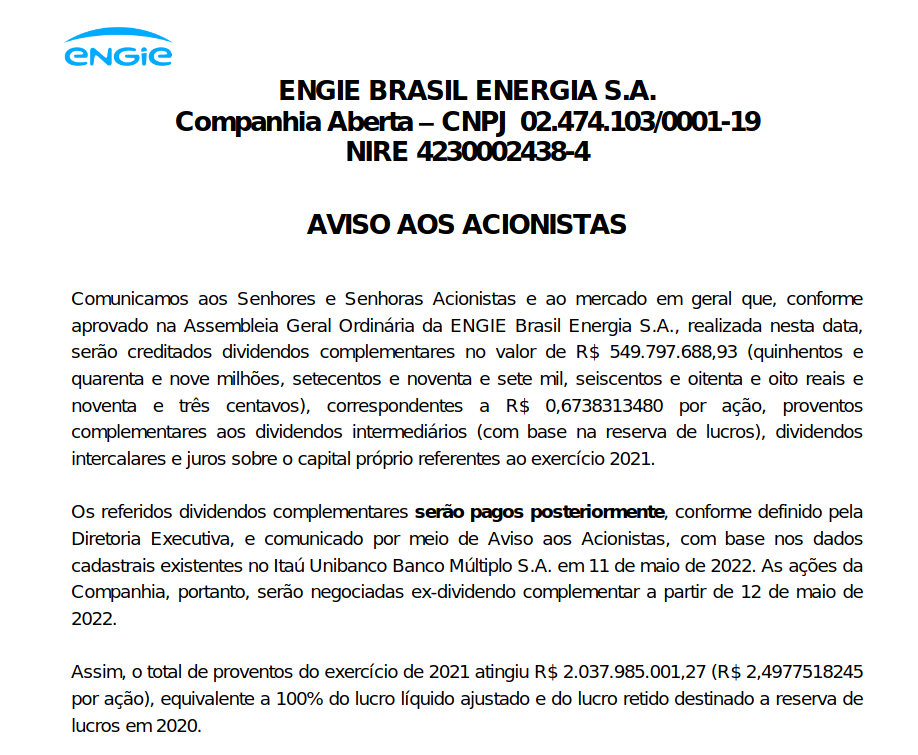

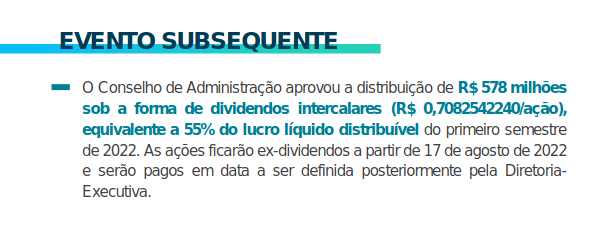

c) Distribuição de Dividendos e Juros sobre o Capital Próprio no valor total bruto de R$ 1.399.315.598,06, correspondente a R$ 1,7149994166 por ação, assim composto: (i) Dividendos Intercalares declarados na 221ª RCA, de 05.08.2021, no valor de R$ 789.517.909,13 (R$ 0,9676321449 por ação); (ii) Juros sobre o Capital Próprio creditados na 227ª RCA, de 09.12.2021, no valor de 60.000.000,00 (R$ 0,0735359237 por ação); e (iii) Dividendos Adicionais – R$ 549.797.688,93 (R$ 0,6738313480 por ação). Também foi aprovada, por unanimidade, a distribuição de dividendos intermediários, com base nas Reservas de Lucros, conforme autorizado no §4º do artigo 31 do Estatuto Social da Companhia, nos seguintes valores e condições: (i) O valor dos dividendos intermediários de R$ 638.669.403,21, correspondentes a R$ 0,7827524080 por ação; (ii) As ações da Companhia serão negociadas ex-dividendos intermediários a partir de 25 de fevereiro de 2022; e (iii) Os dividendos intermediários serão pagos em 17 de março de 2022, com base nos dados cadastrais existentes no Itaú Unibanco Banco Múltiplo S.A. em 24 de fevereiro de 2022;

O dividendo que falta ser pago é apenas o de 0,78? Ou esse de 0,67 também falta?

Ainda não analisei, só dei uma lida e olhada rápida, e mesmo excluindo os efeitos não operacionais que inflaram o resultado, eu achei um bom resultado sim.

Caros: com a OPA da ENBR eu estou planejando remanejar o valor investido nela para outras elétricas.

A EGIE é uma empresa que sempre me deixou curioso e nunca entendi uma coisa: ela parece ser sempre uma “queridinha” do mercado (estando no topo do ranking de sugestões de algumas casas de análise), é tida como super premium e, com isso, sempre tenho a impressão disso ser muito precificado (tem p/l e p/vp bem maiores do que outras elétricas, como ENBR e NEOE).

Alguém poderia me dar uma luz sobre algum detalhe disso (p/l e p/vp muito altos, embora esteja no topo dos rankings de “empresas melhores e mais baratas” de algumas casas de análise) ? Tem algo que “infla” de forma artificial o lucro de outras elétricas? (ou que esconde o lucro da EGIE, mostrando um p/l alto irreal?) Ou talvez o pessoal espera que o lucro futuro dela cresça muito por causa de algum não-recorrente que está atrapalhando agora?

Algo que chama minha atenção também é o DY relativamente elevado para um P/L alto. Isso me faz pensar que ela tem um payout alto porque o lucro dela está subestimado ou algo assim.

Isso tudo me lembra às vezes o caso da BBSE, que também tem um P/L relativamente elevado para “dividendeira”, mas que justificam isso devido à baixa necessidade de reinvestimento de capital (que faz com que ela tenha um payout alto) + expectativas de crescimento.

PS: quando falo em P/L alto, estou falando em “p/l alto para empresa de dividendo no mercado atual, que tem jogado vários p/l de empresas boas para baixo”