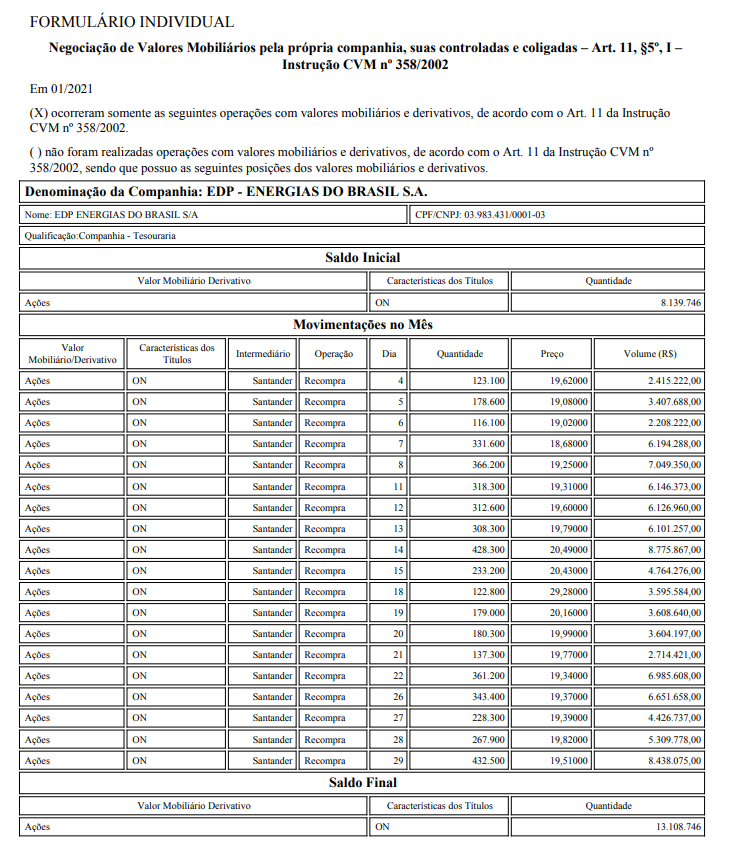

Cadu se não for pedir muito, vc poderia colocar a imagem da planilha que fez o calculo do FCD.

A maioria das research estão com preço alvo entre R$20-25. Esses caras conhecem o setor a fundo, prefiro ficar com o valuation deles. É um caso de um tesouro IPCA turbinado, não de um foguetinho, logo não chama tanta atenção. O mesmo com Sanepar, é uma ação para ganhar 15% a.a no decorrer dos anos, no longo prazo isso te aposenta, mas o povo quer ganhar 20% em um dia, 50% no mês, aí esse tipo de papel anda de lado.

4 curtidas

Sou assinante da Suno e pelos relatórios eles definiram como preço-teto (que eles julgam ainda ter boa margem de segurança) para ENBR3, R$ 25,00… não como preço-alvo.

Pelo menos foi isso que entendi…

Fazendo grosseiramente aqui e pedindo 15%, com crescimento do lucro só no IPCA cheguei em uns R$23. Ação barata precisa ser em cenário conservador, se a empresa se sair melhor que isso você leva o upside, e não o “algo a mais” que deve gerar a taxa mínima.

2 curtidas

Provavelmente ou o mercado está precificando um maior risco (maior taxa de desconto), e/ou um crescimento inferior no lucro (na verdade uma queda neste).

1 curtida

Essa é minha maior posição e nem olho muito a cotação, pois é para LP (seus dividendos pagam parte importante do meu custo fixo). Acho que o mercado dos compradores de empresas do setor são esses:

- Grandes Fundos: acabam preferindo empresas maiores como Eletrobrás e Equatorial (ENBR é pequena para ela);

- “Adoradores” de dividendos: há opções atualmente melhores, como Taesa;

- Especuladores: não há gatilho nesse papel, como privatizações (Cemig/Eletrobrás)

Porém, isso é ótimo para quem busca papel de dividendos de forma mais racional (não olhando apenas o ano atual, mas sua perspectiva futura).

Hoje a empresa distribui “apenas” 50% de seu lucro (aproximadamente), justamente porque está finalizando algumas obras em Transmissão. O que isso significa?

A partir de 2022, com quando essas obras já estarão terminadas, teremos dois efeitos: aumento do payout (imagino que uns 80%) e incremento do lucro. Assim, calculo DY superiores a 10% para 2022 (referentes a 2021), e de forma crescente.

Com isso, quem comprar agora, deve ter em breve um dos maiores DY da bolsa, que atrairá mais investidores, fazendo a cotação subir também. Caso raro de papel com fortes dividendos e crescimento.

Resumindo: se o papel ainda não está enxergando tudo isso, aproveite para montar sua posição. Eu já montei a minha e não estou com pressa.

34 curtidas

Tenho o mesmo racional

3 curtidas

Os pontos do vkjr são super válidos. É uma mistura de tudo + cabeça de gestores. Muitos preferem empresas com maior beta, maior dividend yield no curto-médio prazo ou maior liquidez. Outros porque não veem ‘triggers’ de expansão de receita ou lucros (inclusive a ENBR é a 5a ação mais shorteada). Ele está descontada em relação a outros do setor. O WACC dela está abaixo de 6%. O que vai contra é um ROIC/ROE menor do que outras. Realmente tem que ter paciência com ela. Eu mantenho posição. Ps: as empresas mais shorteadas (independente do setor são): TIET11, TRPL4, LIGT3. Pode ser que os gestores não estejam vendo muito upside em 2021.

4 curtidas

Não sabia dessa informação sobre os papeis mais shorteador. Onde vc busca essas informações?

1 curtida

Acho que o risco da renovação das concessões ( acho que é 2028) das distribuidoras (SP e ES) está nesse cálculo ai. A empresa tem boas chance de renovar, mas fica muito a mercê de como estará o cenário econômico e político a época dos vencimentos dos contratos

2 curtidas

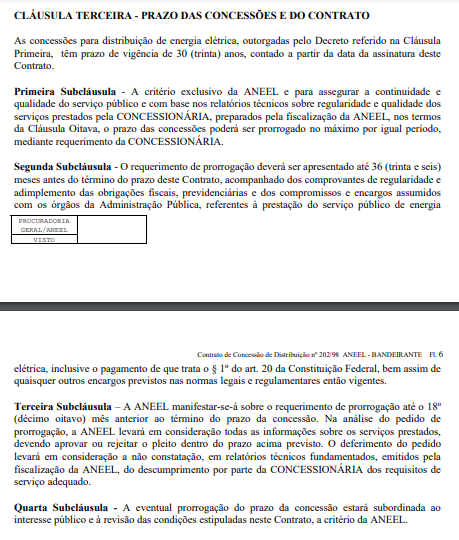

Esse é o contrato de concessão:

A Aneel tem o poder discricionário de renovar ou não independente da EDP atender os todos os critérios da cláusula oitava. Além disso, novos termos contratuais podem ser negociados.

Fiz essa pergunta ao RI e eles me confirmaram esse entendimento. Ou seja, não é garantido 100% a prorrogaçãoo mesmo atendendo os critério

9 curtidas

Ótimo ponto. Tenho tentando buscar informações nesse sentido conversando com algumas pessoas que entendem do setor (eu não manjo desses detalhes). O que me disseram sobre essa questão:

- Se a concessionária cumprir com os indicadores de qualidade, a renovação deverá ocorrer. Uma negativa nesse sentido comprometeria o setor como um todo e daria margem para discussão jurídica (na teoria, função maior da Aneel é zelar pela qualidade dos serviços prestados);

- Se a negativa ocorrer, haveria um valor a ser restituído para a EDP (não entrei nos detalhes de como funcionaria essa contabilização de valores).

Mas você está certo, esse é um risco real das duas distribuidoras que a EDP possuem. Lado bom é que seus indicadores de qualidade são muito bons. Recentemente, foi até cogitado pela Aneel assumirem a distribuidora de Goiás (Enel não vinha tendo bons indicadores de qualidade)

3 curtidas

Em caso de não renovação, A EDP é indenizada através do valor novo de reposição (VNR) ou valor do ativo imobilizado não depreciado 100%.

Mas o grande valor mesmo é a renovação das concessões. Vide os deságios praticados na CEB.

3 curtidas

vkjr…relatório do BTG

1 curtida

Eu também tenho o mesmo entendimento do vkjr.

Edp, sapr, alup, no momento estão fora do radar, mas pra quem tem paciencia jaja vai ver tudo subindo. Lucro, dividendo e cotacao.

Alup vai vir rasgando nos proximos 2 anos. É tantaaa linha que vai entrar

5 curtidas

Sobre alupar4, a cotação em 9 ja esta precificando esse potencial futuro? @vkjr

Acho que não, por motivos parecidos com os da ENBR: esse ano ela tende a finalizar projetos significativos que hoje consomem muito capex e deverá começar a pagar dividendos bem maiores (maior lucro e maior payout). Com isso, papel tende a chamar atenção dos caça-dividendos.

2 curtidas

Aumentei posição hoje

Eu gosto mais de recompra de ações do que de dividendos…

3 curtidas