Mas já estava provisionado para o dia 30/06. Então é uma antecipação do pagamento, apenas isso?

1 curtida

Sim, mas o aviso ainda deixa em aberto “a partir”

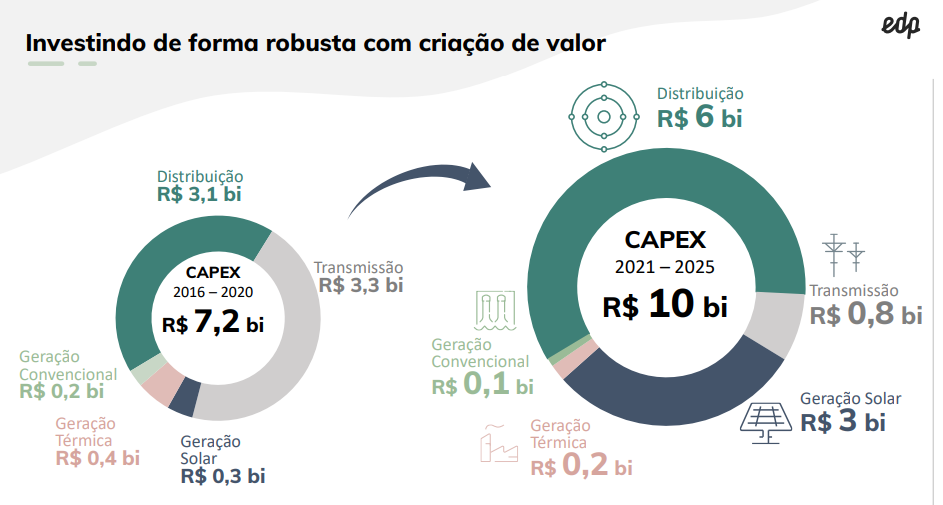

A empresa publicou um plano estratégico no qual fala que o foco deve ser em distribuição. A empresa não vê mais tantas oportunidades em transmissão. Fala até na possibilidade de vender alguns ativos de transmissão depois de completos e maduros.

Também falaram de vender Pecém e migrar para ser neutro em carbono.

15 curtidas

a empresa esta muito boa. se o governo nao fizer besteira tem mt valor a destravar

4 curtidas

Se desfazer do melhor setor de energia - tranmissão - para investir no pior - distribuição, justamente a parte do setor que dá prejuízo.

2 curtidas

Ainda não tenho ENBR3 em carteira, mas o que estava me atraindo era justamente essa questão dos investimentos em transmissão. Não entendi nada agora, já vi entrevista recente do pessoal do RI batendo nessa tecla do enfoque em transmissão, agora já mudaram o enfoque?

1 curtida

Pior que eu acredito que transmissão tenha retornos ruins no futuro mesmo, mas distribuição continua desanimador, é aquele subsetor que não faz falta na carteira

Zerar térmicas também me parece precipitado, acho que a matriz energética do país não vai se sustentar só com renováveis se tivermos crescimento econômico e alteração no regime de chuvas. A Engie quer vender as térmicas a carvão, mas ao mesmo tempo apostou no gás natural com a TAG, o que julgo ser um movimento acertado. Tem que ver se a ENBR pensa em algo semelhante

2 curtidas

Sobre transmissões e edp. Gostei desse vídeo: 💡 ENBR3 - O novo posicionamento ESTRATÉGICO da Energias do Brasil - YouTube

Entendo que se o Brasil pretende crescer 3%, ou um pouco mais, do PIB ao ano não tem como abrir mão das termelétricas quer elas sejam a carvão, a biomassa, a gás ou nuclear.

Por pressões variadas as termelétricas tendem a sair do carvão. Mas, provavelmente, outras vão ocupar este nicho.

Na visão deles, devido aos juros baixos no mundo todo, os leilões devem ser muito concorridos, diminuindo a RAP que podem atingir.

Transmissão é o mais previsível dos subsetores, mas se é melhor ou pior é difícil de dizer. Depende da RAP, da correção de inflação, da velocidade e economia de custos ao construir as linhas, etc…

Distribuição pode ir muito bem ou muito mal, depende da quantidade de fornecimento, perdas, etc… se você pegar a equatorial, por exemplo, gerou muito valor com distribuição. Teoricamente pode ganhar mais se a economia melhorar.

O que eu realmente achei precipitado, que nem @resonance falou, é a possibilidade de vender Pecém. Pra mim a moda ESG vai demorar a pegar no Brasil.

2 curtidas

Pelo que entendi, assim como geração teve seu ciclo, a empresa acredita que o ciclo de transmissão com taxas de retorno elevadas, acabou. O plano é seguir os passos da Equatorial, eles citam “cristalização de valor”, que seria a melhora da eficiência da distribuição através do uso de tecnologia. Mas no caso da ENBR, seria melhorar o que já tem, ate porque restaram poucas distribuidoras endividadas, ruins, etc para aquisição.

4 curtidas

Lembro de um leilão de linhas de transmissões que a TRPL ganhou dando quase 50% de desconto na RAP. A concorrência está muito forte num cenário que a remuneração dos investimentos está em baixa e num ponto de inflexão dos juros, então realmente a questão risco x retorno não é mais a mesma.

O que as empresas precisam fazer (e nós também) é comprar um caso pouco acreditado ou em baixa no ciclo, reverter e vendê-lo na alta. Tendemos a fazer ou contrário ou nos apegar a ativos que deram muito retorno no passado. Sabendo do fluxo de caixa futuro, se aparecer uma ótima oferta sobre as linhas de transmissão, que venda e faça como o HGLG fez vendendo os terrenos que seriam destinados a um processo de desenvolvimento. Vale mais um pássaro na mão do que 2 voando (e daqui a 10 anos). Sobre a térmica a carvão, é bom vender o ativo enquanto ele é extremamente útil a outro interessado, quando o ESG bater a porta o ativo valerá muito menos.

OBS. Ao meu ver essa história de ESG é para boi dormir, mesma coisa com as certificações ISO nos anos 90. Só serve para fazer propaganda. Só existe preocupação com isso porque problemas mais graves no passado foram resolvidos e o ativismo é muito mais barulhento om as redes sociais do que no passado.

7 curtidas

São Paulo, 14 de junho de 2021 – A EDP Energias do Brasil S.A (“EDP Brasil” ou “Companhia”) (B3: ENBR3) comunica aos seus acionistas e ao mercado em geral que concluiu as etapas necessárias para a energização e integração ao Sistema Interligado Nacional de um dos dois trechos do Lote 21 de linhas de transmissão de energia.

A entrega do trecho está antecipada em 14 meses frente ao calendário da ANEEL, o que irá gerar receitas adicionais, superando a expectativa de retorno prevista à época do leilão.

Lembrando que a usina ainda é muito útil e rentável, gera caixa para a EDP. E uma aposta valida se "desfazer’ dela nessas condições. Querendo ou não, é um caminho sem volta, e quem investe pensado no longuíssimo prazo deve considerar ESG. Ela e Engie devem sofrer muita influencia das matrizes europeias também.

6 curtidas

Vai vender usinas para investir em energia solar

Vai focar bem na energia solar/ distribuiçao

Pode vender algum ativo de transmissao

Nao sei… estranho esses movimentos

o que os nobres acham?

3 curtidas

Não gostei do movimento, no curto prazo pode trazer dividendos extras, diminuição de dividas, mas acredito que a empresa deveria tentar manter as usinas e crescer a parte solar progressivamente.

2 curtidas

Alguém teve a modificação da data base no CEI do pagamento dos dividendos? Aqui continua na data de 30/06.

Estou achando muito estranho.

Achei estranho esse movimento de venda, penso que talvez seja alguma pressão da matriz europeia, precisaríamos de uma entrevista com o pessoal do RI pra questionar isso daí.

Um está sem data e o outro ainda está com a data antiga. Isso está “bugando” a maioria das plataformas online de gestão de carteira.

1 curtida

Pelo que entendi a EDP vai focar em energia solar distribuida. Pode ser o futuro e dá muito certo MAS pode acontecer totalmente ao contrário. Acho que vai correr mt riscos.

Se tem mt empresa interessada é pq as usinas são vantajosas. Ou seja a empresa vai mudar por causa de uma filosofia sustentável. Mas não em nome de algo que agregue mais valor

5 curtidas

Nos próximos anos a empresa vai investir 6bi em distribuição e 0,3/0,6 em transmissão, baita diferença para o guidance que vinha sendo feito de 3bi para cada. Acredito que a empresa esteja focando na linha do ESG, mas pode acabar perdendo rentabilidade.

2 curtidas