Qual? A que ele indicou na série de vídeos?

Se for essa a carteira ficou da seguinte forma: VT 50% / DLS 17% / DGS 17% SLYV 16%.

1 curtida

Comecei a ler ontem o Your Complete Guide to Factor-Based Investing… Já li quase metade do livro, muito interessante pra quem gosta de ETFs…

Ele entra em todos os fatores mais importantes, mostra o histórico deles, o quanto se aplica a outros países, o quão fácil é se expor a eles e busca sempre uma explicação para porque o fator existe.

Pra mim que estou aumentando aos poucos a parcela lá fora em ETFs esse livro é um achado.

2 curtidas

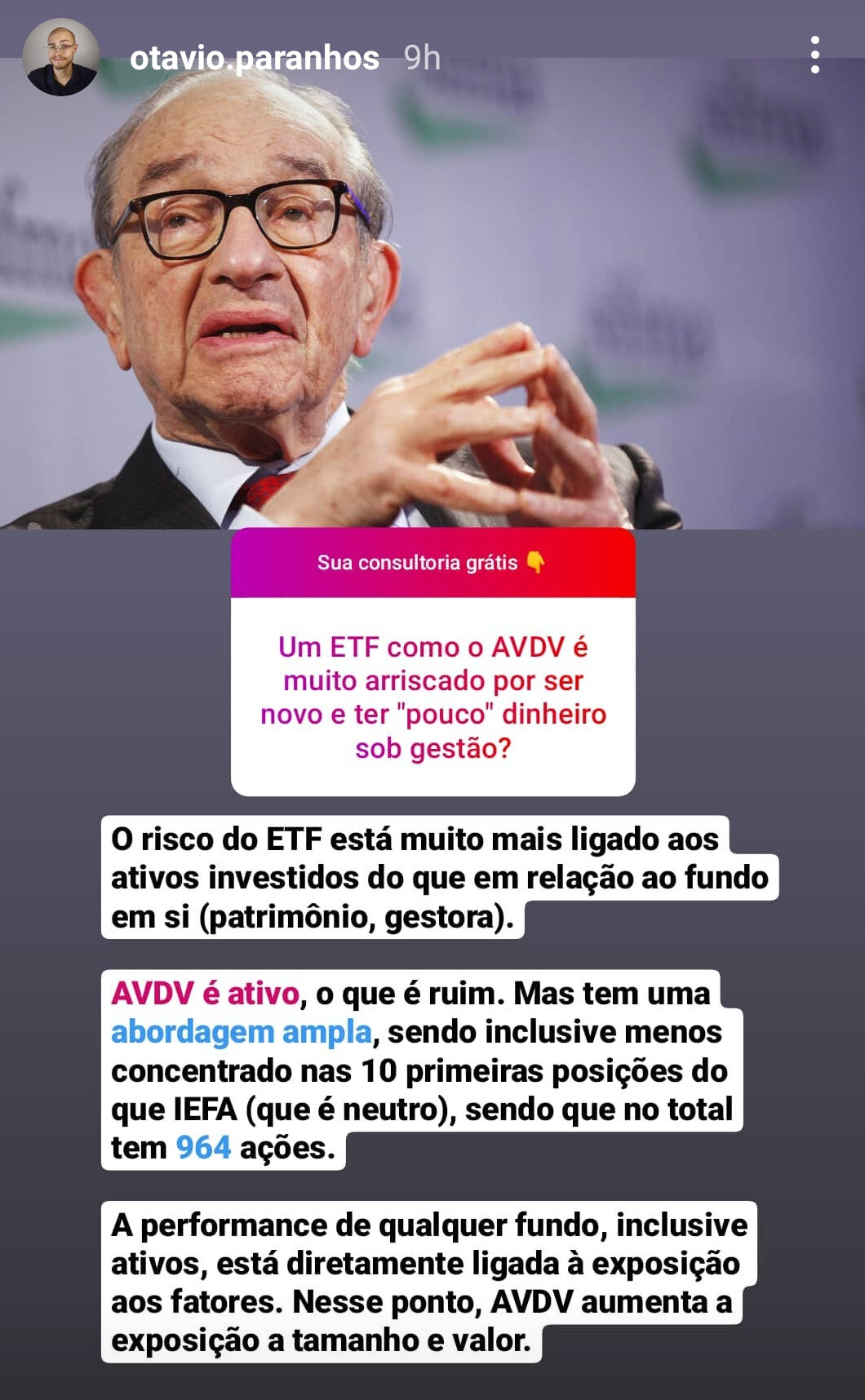

Não sei se é dúvida de mais alguém, mas vi essa pergunta e achei interessante pra mim que estou começando.

ETFs menores e de gestoras mais novas me parecem mais arriscados, mas pelo que ele disse não teria problema (o risco está nos ativos que ela escolheu).

Até quantos % da carteira vocês acham ideal ter no exterior? (Seja via ETFs ou não).

Tenho uma meta de ter pelo menos 50% da minha carteira no exterior, pois reconheço a importância da diversificação e menor exposição ao risco Brasil. Porém, o que mais me preocupa é que meus pais, que têm um patrimônio muito maior que o meu, ainda estão 100% expostos ao risco Brasil.

Gestor patrimonial do banco sempre empurra produtos da casa, com históricos questionáveis e altas taxas de administração e performance. Assessor na XP também só oferece a eles COE e fundos de investimentos da XP.

Já os convenci da importância de diversificar no exterior, porém ainda tenho muitas dúvidas em como proceder para auxiliá-los nisso. O objetivo principal é proteção de patrimônio financeiro.

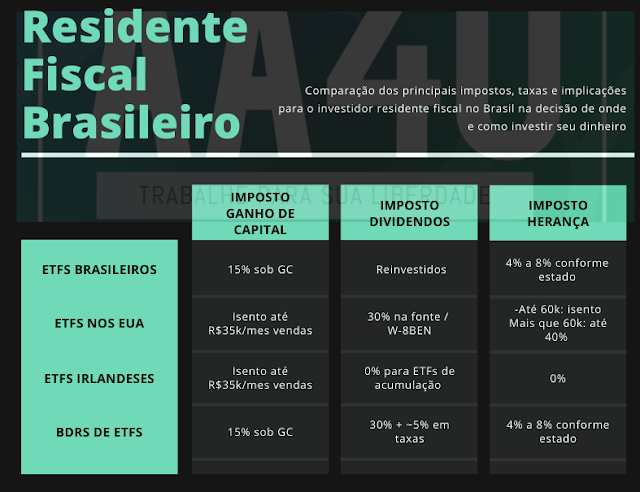

Como fica tributação de herança quando há mais de US$60k no exterior?

Quais ativos priorizar: ouro, bonds, ETFs, stock picking, fundos de investimento, REITs?

A partir de que montante é vantajoso ter uma off-shore?

Há alguma vantagem tributária e/ou sucessória em investir via Trusts?

Desculpem-me pelo monte de perguntas. Nem sei se este tópico é o mais adequado para isso. Caso não seja, eu posso eu outro lugar.

Obrigado

edit: só para acrescentar, eles perdem muito se investirem no exterior através de BDRs e fundos de investimento com alocação internacional?

Como fica tributação de herança quando há mais de US$60k no exterior?

Até onde sei, alguém pode me corrigir, se você tiver ativos custodiados nos EUA vai pagar 40% sobre esse limite de US$60k.

Quais ativos priorizar: ouro, bonds, ETFs, stock picking, fundos de investimento, REITs?

ETFs, sem dúvida, vai sofrer menos com as oscilações, deixar os pais mais tranquilos e tem boas opções na B3.

A partir de que montante é vantajoso ter uma off-shore?

O que vai determinar isso basicamente são os custos de abertura e manutenção.

Procure um advogado da área para te orientar nesse sentido. Eu chutaria que acima de R$1 milhão os custos já estão razoavelmente diluídos. Agora só vale a pena ir atrás disso se você pretende investir diretamente em ações estrangeiras e não via ETFs ou BDRs, pois nesse caso você pode buscar vantagens tributárias ou fugir do imposto sobre herança nos EUA.

Há alguma vantagem tributária e/ou sucessória em investir via Trusts?

Ouço falar muito de Trust, é melhor perguntar para um advogado da área pois é um conceito que inventaram e a justiça tem ido muito atrás desse tipo de sociedade. Informe-se.

1 curtida

Primeiramente, obrigado pela resposta!

Você diz ETFs tipo XINA11, GOLD11, IVVB11 etc… Ou BDRs que replicam ETFs de índices lá fora (BIAU39, BEEM39, BIYW39 etc.)?

2 curtidas

É isso mesmo… O que vi o pessoal fazer quando passa desse valor é abrir conta numa corretora que permite acesso a ativos domiciliados em outros países (gostam muito de ETFs Irlandeses, porque não pagam os dividendo e compões ele na cota), ou então o restante investir via BDR ou ETF aqui no Brasil…

Já ouvi falar em uma conta conjunta com direitos sucessórios, mas quando fui pesquisar vi várias vezes a informação que o benefício valeria apenas para pessoas domiciliadas lá.

EDIT:

achei aqui… a taxa varia conforme o excedente sobre a isenção.

2 curtidas

A não ser que seja um investimento muito específico, me parece bem mais viável investir via BDR. Muita gente manda o dinheiro para fora por se sentir mais protegido, mas isso só tem efeito se você fizer uma declaração de saída definitiva, caso contrário fica submetido ao fisco no Brasil.

3 curtidas

Depende… pelo que vi se você for investir dentro do limite de isenção e por um tempo maior, vale a pena enviar pra fora…

Isso porquê o BDR você acaba pagando um pouco toda vez que tem pagamento de dividendos… com o passar do tempo o que você paga começa a compensar o spread cambial de enviar dinheiro pra lá… E pra quem quer rebalancear entre diferentes etfs, lá tem a vantagem da isenção de vendas até 35k mensal…

Fonte com mais informações:

https://www.aposenteaos40.org/2019/05/maneiras-de-investir-no-exterior.html#:~:text=Investir%20em%20ETFs%20domiciliados%20na,você%20sofrerá%20retenção%20na%20fonte.

5 curtidas

Alguns ETFs de RF fora do usual:

TREASURY PÓS-FIXADO

- TFLO e USFR

TREASURY LONG ALAVANCADO

7-10 anos (par com IEF):

- TYD: 2x alavancagem

- UST: 3x alavancagem

20+ anos (par com TLT):

- UBT: 2x alavancagem

- TMF: 3x alavancagem

TREASURY SHORT/INVERSE

7-10 anos (par com IEF):

- TBX: sem alavancagem

- PST: 2x alavancagem

- TYO: 3x alavancagem

20+ anos (par com TLT):

- TBF: sem alavancagem

- TBT: 2x alavancagem

- TTT e TMV: 3x alavancagem

1 curtida

O principal argumento que eu geralmente vejo por aí defendendo investir diretamente nos ETFs do exterior ao invés de BDRs de ETFs, é que “o dinheiro nos BDRs continua sujeito a uma canetada do governo”, enquanto que, ao investir diretamente nos ETFs gringos, eu estaria “menos exposto ao risco Brasil”.

Faz sentido essa linha argumentativa? Minha residência fiscal continua sendo o Brasil mesmo que eu tenha uma conta na Avenue, por exemplo.

1 curtida

Investindo lá fora, mas tendo sua residência fiscal no Brasil, vc continua tendo de declarar este aqui, e sujeito a qualquer alteração nas leis que o governo brasileiro faça com relação a investimento no exterior.

2 curtidas

Mas lá fora como investidor estrangeiro a sua taxação sobre dividendos é bem superior.

Investir diretamente lá fora só compensaria em uma carteira que não seja voltada para dividendos.

2 curtidas

Tenho esta mesma impressão.

1 curtida

Eu tenho certas dúvidas sobre essa afirmação… ![]()

Quando a gente olha DYs de menos de 2~3% a.a. e a tributação de 30% parece pouco, mas ao olhar alguns REITs e empresas específicas, notei que o crescimento de dividendos pagos ao longo dos anos, mais a variação cambial, fazem uma combinação bem poderosa.

E são empresas que tiveram ganho de capital expressivo também.

Não parei pra fazer conta na ponta do lápis, mas talvez não seja tão ruim assim se pensar em 10+ anos.

![]()

1 curtida

Juros atual e futuros dos US comparados com ETFs de duration equivalente:

Continuo acompanhando de perto porque acho que vai dar uma boa chance de ganhar dinheiro com isso.

1 curtida

Mas a variação cambial vc tb teria pelo BDR.

Agora com relação a REITs aí a comparação fica complicada, pois não daria para comparar com BDR, mas sim com FIIs. E como aqui os FIIs não são taxados nos dividendos, fica mais atrativo.

A não ser que seja um REIT alavancado, focado em crescimento, porém aí o risco tende a ser bem superior.

Ao investir em BDR aqui, também, a menos que eu esteja muito enganado… Os BDRs aqui compram ETFs lá, e são taxados… Eles também pagam os 30% de imposto, e desconta ainda o percentual do banco.

2 curtidas

Todo REIT tem um nível de alavancagem.

Não dá pra ficar comparando direto com FII. Não tem nada semelhante lá fora.

O REIT nada mais é que uma empresa que a maior parte de sua receita vem de Real State, e não um fundo com cotas.

Tanto que alguns ativos eram empresas comuns antes e agora viraram REITs por ser melhor fiscalmente.

SBA é um exemplo que migrou bem recente, uns 2~3 anos acho.

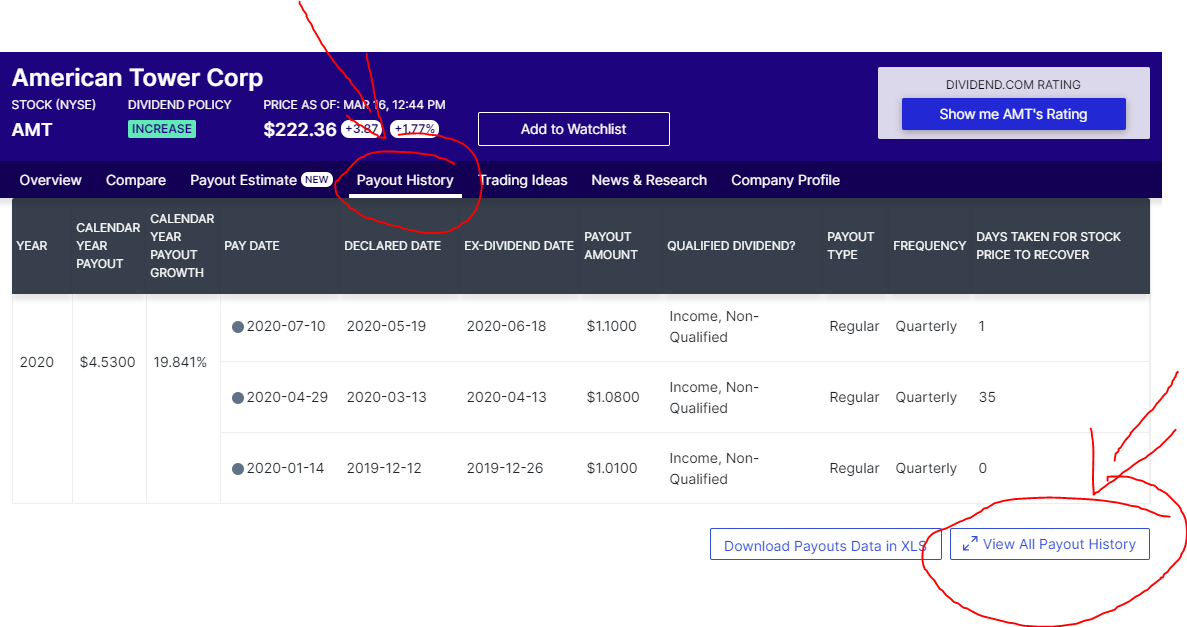

Olha isso aqui:

Agora vai nesse link aí embaixo, clica na parte de cima, depois no botão embaixo e veja quanto os dividendos cresceram YoY:

Junta “lé com cré” e aplica a variação do dólar…

Como disse, não parei pra comparar esse tipo de investimento com outros pra ver o custo de oportunidade, mas não me parece tão ruim assim se parar de comparar diretamente com FII.

![]()

Ao receber os dividendos das bolsas americanas, é importante lembrar que o governo norte-americano os tributa diretamente na fonte. Portanto, os investidores brasileiros que investem em BDR e têm direito a receber dividendos, irão receber os valores já com desconto das taxas do governo dos Estados Unidos

2 curtidas