Mais um excelente resultado!!! Sigo com as minhas por um bom tempo ainda.

3 curtidas

Hora de voltar? Batendo preco de maio de 2020.

1 curtida

Sigo de olho!

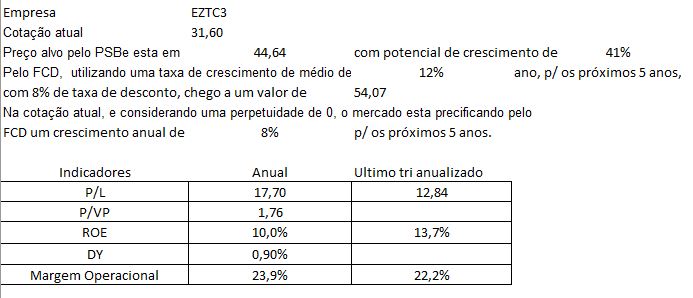

A Eztec nos últimos pregões caiu muito, sem motivo aparente, até porque deverá lançar no ano de 2021 em torno de 3 bilhões, ou seja, uma média de 750 milhões por trimestre. Isso irá representar mais que o dobro do ano de 2020 e como consequência deverá ter também um lucro dobrado. Ainda, irá publicar o balanço no dia 17.03, ref. ao 4º tri-20, o qual deverá ter lucro, talvez entre 85 a 100 mi. Ao meu ver está descontada, logo adiante, quando a pandemia arrefecer e os lançamentos começarem a acontecer, o preço da ação deverá subir forte.

3 curtidas

Neste setor, muitas estão descontadas…mas, acho que tem a ver com o ambiente macro e micro. Teve inclinação da curva de juros, o desemprego está alto ainda, crescimento maior do PIB em dúvida, muitas empresas com IPO recente (embora algumas são focadas em regiões específicas), custos de materiais subiu muito (nem tudo dá para repassar o preço, exceto, talvez, na alta renda), então, pode haver compressão de margens. Entre lançar e entregar o empreendimento pronto é um ciclo longo (este ambiente de incerteza afeta muito). A EZTC é excelente mas, ela ainda tem um prêmio nos múltiplos em relação aos pares.

5 curtidas

A Eztec tem mais de 5 bilhões de projetos na Prefeitura de São Paulo para aprovação, muitos em fase final, isso incluí também os comerciais.Quanto ao aumento de custos, a contrapartida pode ser a redução de custos quando o faturamento dobra, pois existem os fixos. Já a concorrência sempre irá existir, porém a Eztec atua na região da grande São Paulo, em especial a Capital. Todos os bons terrenos que são colocados à venda na região onde atua, dificilmente deixam de ser oferecidos à Eztec, uma vez que sempre teve caixa alto, (em 30.09.20 era de 1,29 bilhões), isso faz com que seus imóveis construídos estejam em locais privilegiados, daí uma vantagem sobre os demais. Quanto ao ciclo longo de construção, pelo método de apropriação de receitas das construtoras, uma vez vendido, não importa o recebimento e sim o andamento da obra. Em 30.09.20 a Eztec tinha 434 milhões de lucro a apropriar, basta somente as obras andarem para que isso ocorra. Já os lançamentos, quando vendido, na média a Eztec tem apropriado em torno de 30% (que são os custos do terreno, projetos, propaganda, comissões ,etc)

6 curtidas

Cascudo, são pontos válidos (não tinha entrada tanto no detalhe da EZTC) mas, quem acompanha um pouco do setor, conhece esta dinâmica. Meu ponto mais aqui era referenciar o porque o setor está sendo penalizado - os gestores antecipam os efeitos macro e micro no preços. O Q1´2021 pode ser bom mas, já estão avaliando as incertezas e a tendência nos modelos de valuation - se plotar no gráfico, verá que a intensidade da queda do IMOB em relação a outros. Quando falo no ciclo longo é que, incertezas macro como taxa de juros, desemprego estrutural alto, PIB menor do que esperado, inflação de custos, já são (bem ou mal), refletidos nos preços. Acho que alguns gestores não querem pagar para ver (o aprendizado na época da Dilma foi intenso). Mas se algumas incertezas se dissiparem, o setor volta a subir forte.

1 curtida

Valor de mercado de EZTC a 31 = R$ 7Bi

Landbank = R$ 9Bi

Além disso a empresa tem caixa líquido de R$ 1,3Bi

Só aí já dá pra ver que está muito barata… minha maior posição na carteira e comprando.

Se vc colocar nessa equação que ela tem a maior margem líquida histórica do setor, aí é covardia (imaginem o potencial de geração de lucro).

8 curtidas

Acrescento o custo médio do banco de terrenos de 9,4 bilhões de VGV, equivale a 11,8% do mesmo VGV, sendo que na venda, gira em torno de 20% e 25% do custo estimado, só aí tem uma diferença de 10%, a qual no final vira lucro.

Também acho que a esses preços tá excelente para compra! Pra mim, a melhor do setor disparado, e tem tudo para entregar um excelente resultado nos próximos exercícios. Já foi minha maior posição na carteira, deixou de ser quando aumentei em FESA e UNIP, mas irei aproveitar para comprar mais com o repasse desse mês.

4 curtidas

Também na dúvida entre as duas.

Pela situação atual, vêem EZTC mais interessante que TRIS?

1 curtida

Nem calcularia isto agora, as duas estão baratas se a selic não ultrapassar 6% nos próximos 2 anos.

Podem estar com valuation espetacular agora se a taxa de juros básica subir muito o valuation vai ir por água abaixo…

Meu PM tá dando prejuízo em ambas em torno de 10%, mas acredito nas empresas e acredito que o Brasil não via pular no abismo…

Eztec e Tris podem estar na mesma carteira, a primeira mais conservadora e a segunda com maior potencial de crescimento e tb riscos…

4 curtidas

No acumulado do ano, a Eztec teve o maior lucro desde 2015, totalizando R$ 405,2 milhões – alta de 44% em relação aos R$ 281 milhões reportados em 2019.

Em relação às metas de lançamentos para 2021, a Eztec disse que espera lançar de R$ 2,8 bilhões a R$ 3,3 bilhões em projetos residenciais.

8 curtidas

Excelente resultado! Comprando mais uns lotes hoje

3 curtidas

Mas também, os apartamentos valem 10x essa barra rsrs.

Um aqui em SP 70m² ta em torno de 800k

1 curtida

To olhando imóveis pra comprar e ta tudo entre 12,5k e 20k o m2. Às vezes da vontade de chorar hahahah

3 curtidas

EZTC3 - resultado 2020

Empresa reportou um ótimo balanço, com um forte crescimento.

A receita subiu de 804M para 936M em 2020, gerando um crescimento do resultado operacional em 46M.

Me parece que teve algum fator não recorrente turbinando a receita financeira em uns 60M, mas não saberia dizer ao certo, teria de analisar melhor, por isso vou descartar a possibilidade deste ajuste no resultado.

O lucro liquido subiu de 290M para 415M em 2020. E isto no meio de uma epidemia. Ativo continua barato e com bom potencial de crescimento.

20 curtidas

Recebíveis indexados ao IGP-M

7 curtidas