@sr_fouquet, gosto do xplg mas atualmente estou considerando o xpin mais atrativo (grande parte dos imóveis fazem parte de condôminos no bbp) hoje nomeação aquecido tudo fica fácil de locar(setor logístico) mas nos momentos delicados, os condomínios são mais fáceis de locar e sofrem menos)

Não pegaria trx, mesmo tendo uma boa proposta não acho confiável entrar num fundo mega alavancado com um histórico de gestão ruim. Hgru acho uma boa, da uma olhada no husc (pouca liquidez mas da pra pegar umas cotas as vezes) gostei da relação risco retorno do patc11

1 curtida

Concordo com você quanto a gestão do TRX, nesse canal que postei um pouco antes tem um vídeo sobre um fundo antigo deles, o BTLG.

Vocês já viram PVBI? Acho que são bons os imóveis.

2 curtidas

Gostei bastante do pvbi mas preferi o patc por ter participação menores mas sendo em 5 imóveis e por ter apanhado muito com essa última emissão que não foi alocada.

2 curtidas

Amanhã dou uma analisada em todos, obrigado pelas dicas, @templar. Apanho bastante nessa área de fundos e vou ver essa questao do XPIN, imagino que seja bom, dada a qualidade so XPLG, até o que firmou meu pé nele foram os galpões para exportação no PE e o galpão da Leroy. Recordo que tinha até um fundo similar que se não me engano tinha um imóvel importante da VW, e passei, por acreditar mais na proposta exportação + construção civil. Mas vou ver todos com carinho. Mono, alguma sugestão?

Mono tem o risco dos multis liquidarem eles

Gosto do hgpo (quase mono), husc, grlv (que será vendido) onef.

1 curtida

TXRF tem uma situação atípica… tinha feito um compromisso para comprar um monte de imóveis (diversas lojas do Pão de Açucar, com contratos atípicos até o apocalipse)… Ia fazer uma mega emissão, e veio a pandemia. Não conseguiu levantar o que precisava… para fazer a compra teve que proceder com alavancagem, muito maior do que visto no setor…

Como FII alavanca? Bem, nesse caso, ele compra um imóvel, e coloca ele num CRI, capta o dinheiro, e compra outro imóvel… Os ativos tem cerca de valor de 1bi, e o VP do fundo é de uns 500mi… Não é tão ruim o fato de ter alavancagem, ainda mais pq nesse caso os aluguéis estão a 7-7,5%, reajuste por IPCA, enquanto que os juros dos CRIs estão a 5-5,5% + IPCA… sai no lucro… mas em algum momento precisará emitir para pagar., e essas emissões serão grandes, e breves… (essa última, com taxa alta…)

Tem essa agora, que é para a aquisição de imóveis logísticos, 300+mi… que não faria amortização, e não está certo se vao conseguir captar. Está acima do preço atual, mas há uma possibilidade de fazerem emissão considerando a média dos 10 ultimos pregoes -7%, o que daria uns 93. Apenas acho que frente a isso não estou animado para entrar agora, mas em um valor +/- 95 seria interessante, talvez algumas cotas se houver oferta pública, talvez qdo distribuirem as cotas e o preço corrigir.

A expectativa é ter uma distribuilçao de R$ 0,6 a 0,7 nas cotas, o que dá um ótimo yield para tua mae… acho um bom papel.

Sobre outros fundos:

- Eu diversificaria um pouco mais em shoppings e logístico. Gosto de ALZR, XPIN e HSML. Esses dois últimos com ótimo preço.

- Concordo que a médio prazo agencias bancárias é tranqueira

- HGRU é uma boa também.

- Algum fundo de CRI? Não é meu perfil, mas talvez seja interessante para ela.

- Eu consideraria fortemente TAEE e ENBR (em especial a segunda). Estão com um yield maior e de melhor qualidade do que qualquer FII por aí…

6 curtidas

Aproveitando , hoje entra as cota do LVBI11 , deve ter alguma flipagem

Ficou mais difícil analisar os FIIs com a selic baixa e os efeitos decorrentes da pandemia.

Tem um fii que é quase mono e, segundo comentários na internet, seria Premium e está com a cotação próxima do vpa. Acho que vale a pena olhar o flma11, principalmente se for perto de 2,90.

1 curtida

Dei uma analisada rápida nas sugestões, vou deixar minhas primeiras impressões:

RNGO11

Lajes comerciais

Inquilinos: diversificados

Imóveis: 1 conjunto (2 torres)

Emissão de cotas em 12 meses: 0%

P/VPA: 0,69

ROE “ponderado”: 5,2%

Pode ser uma boa opção para colocar no tranche e seguir triple A. ![]()

NSLU11

Hospital

Inquilinos: Rede D’or

Imóveis: 1

Emissão de cotas em 12 meses: 0%

P/VPA: 1,44

ROE “ponderado”: 10,6%

Vou analisar melhor, pois me parece haver assimetria de riscos, Rede D’or pedindo IPO.

HUSC11

Hospital

Inquilinos: Unimed

Imóveis: 1

Emissão de cotas em 12 meses: 0%

P/VPA: 1,52

ROE “ponderado”: 8,8%

Aqui talvez o risco seja maior, é um fundo muito novo também para olhar por cima.

HGRU11

Atacado

Inquilinos: Sam’s Club, Big

Imóveis: 16

Emissão de cotas em 12 meses: 736%

P/VPA: 1,18

ROE “ponderado”: 7,6%

Sei que não devem colocar 736% de diluição novamente, então esse histórico já protege um pouco, ao mesmo tempo mostra o apetite dos gestores. Mas gostei bastante dos ativos.

PATC11

Lajes Comerciais

Inquilinos: Omron, EDP, B2W

Imóveis: 5 (1 imóvel 55%)

Emissão de cotas em 12 meses: 132%

P/VPA: 0,90

ROE “ponderado”: 3,5%

Tem uns 30% de caixa

Tem bons ativos e bons inquilinos, mas pedir emissão sem saber o que quer comprar, acho que não.

HGPO11

Lajes Comerciais

Inquilinos: Omron, EDP, B2W

Imóveis: 2 (1 imóvel 80%)

Emissão de cotas em 12 meses: 0%

P/VPA: 1,10

ROE “ponderado”: 5,3%

Parece ser um fundo já maduro, mas o yield está baixo, preciso analisar se há algum outro fator (caixa talvez?)

ALZR11

Híbrido

Inquilinos: Editora Moderna (educacional), Aptiv (autopeças), BRF, Atento (contact center)

Imóveis: 7

Emissão de cotas em 12 meses: 57%

P/VPA: 1,29

ROE “ponderado”: 7,3%

Gostei da moderação na emissão, os inquilinos são ok, vou analisar.

XPIN11

Industrial

Inquilinos: Diversificado

Imóveis: 3 condomínios

Emissão de cotas em 12 meses: 202%

P/VPA: 1,05

ROE “ponderado”: 6,7%

Vejo os logísticos ou de atacado mais interessantes pensando como estratégia.

HSML11

Shoppings

Inquilinos: Diversificado

Imóveis: 5

Emissão de cotas em 12 meses: 134%

P/VPA: 0,94

ROE “ponderado”: 7,5%

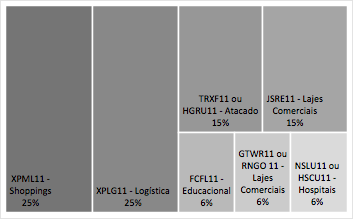

Interessante, mas já tenho XPML, que já é diversificado.

FLMA11

Lajes comerciais e hotelaria

Inquilinos: Hotelaria Accor, diversificado

Imóveis: 2

Emissão de cotas em 12 meses: 0%

P/VPA: 1,04

ROE “ponderado”: 6,0%

Muito risco.

TRXF11

Atacado

Inquilinos: Grupo Pão de Açucar

Imóveis: 16

Emissão de cotas em 12 meses: 692%

P/VPA: 1,03

ROE “ponderado”: 8,1%

Gostei bastante, mesmos comentários sobre HGRU.

Resumindo.

Vou aguardar as emissões em HGRU e TXRF e irei entrar em um dos dois, isso me dá tempo para analisar melhor. Devo acrescentar NSLU ou HUSC, tomando tempo novamente para decidir. E o RNGO que o Cadu mencionou vai ficar como opção de troca para o GTWR, mas agora fiquei na dúvida se valeria a pena, rs.

Obrigado pela sugestão de todos!

13 curtidas

A hora que voltar a pagar mais que R$0,70 de dividendos a galera vai “acordar”.

Preço tá de lado faz uns 4 meses.

Tenho ele…

1 curtida

Hgru11 vai ter oferta pública, mínimo de 250 cotas, mas grande chance de ter um rateio alto.

1 curtida

Tb estou nele, acho que vale adicionar na carteira.

O que acham de fundo de papel? Vai surfar nessa onda de selic baixa e ipca alto?

Vejo HSML com maior upside do que XPML, com perfil semelhante de imóveis (XPML com qualidade pouco melhor).

XPIN - contratos mais próximos de vencimento

ALZR - contratos muito longos e atípicos, com ótimos inquilinos + garantias… maior previsibilidade.

RNGO… bem, triple A no Alphaville Industrial Barueri é diferente do que triple A na paulista… localização de lajes importa muito. Dá uma olhada em RBRP11 tb, que tb está atrativo.

3 curtidas

O benchmark principal é IMAB-5… se as NTN-B de curto-médio prazo aumentarem as taxas, cota tende a cair. Tem que ver a composição dos CRIs, e qual o indexador… e tb evitaria fundos com performance baseada em CDI… ok aquelas com taxa de performance IPCA+6%…

2 curtidas

[RZTR11]

Estudei melhor a proposta do fundo e, apesar de ter perdido o IPO, abri uma pequena posição hoje.

Decidi sentir o drama. Talvez não seja um amor eterno, mas acho que o carrego no médio prazo vai compensar. Se a Selic ainda perdurar em 2% por algum tempo – apesar de absurdo, pois deveria estar 4% –, chuto que tem de 10% a 15% de valorização da cota como brinde. Mas, como sempre, eu posso estar redondamente enganado, por isso a posição é pequena.

1 curtida

O Quasar Agro é um dos FIIs da minha carteira.

Entrei nele a 100-110, próximo ao IPO… e venho aumentando posição aos poucos nos 80 - 85…

Sobre ele:

- É um fundo que não entregou o que prometeu… tinha vários negócios ‘engatilhados’, e no oba-oba dos FIIs saiu fazendo uma emissão enorme (500mi), para comprar silos… e não conseguiu comprar quase nada… Não tinham ideia da dor de cabeça de funções como, ao comprar a área de armazenamento, geralmente isso estava vinculado como benfeitoria de uma propriedade… e deveriam desmembrar isso, gerando nova escritura, etc…

- Tinham alocado 20% do que levantaram (a bons cap rates). Equipe inicial da gestão caiu fora… e a Quasar considerou até transformar em um fundo híbrido e comprar em outros setores. Mas reavaliaram a tese, se reorganizaram e optaram por seguir investindo no Agro, mas não só em silos…

- Tem conseguido alocar os recursos, mas permance com uns 40% em caixa… os cap rates tem sido bons, apesar do ultimo ter um pouco menor, da ordem de 7,5% (mas considerando que o VP está com desconto, isso daria uns 8 - 8,5% ajustando pro preço da cota).

- Reduziram taxa de gestão de 1,25% aa para 0,75%aa, e zeraram a taxa até alocarem 90% do capital.

Bem, o fundo começou torto, mas tem se arrumado no caminho. Está com um bom desconto no VP, e com muito caixa ainda a alocar… bom potencial de valorização. Uma vez alocado, deve dar uns 8 a 8,5% de yield on cost ao ano… hoje estaria em uns 5%… vejo como boa escolha.

Edit: Vejo como uma escolha melhor do que RZTR11

3 curtidas

Não me sinto confortável em entrar em nenhum dos dois no presente momento (QAGR11 e RZTR11), acho que precisam de mais “maturação”… mostrar resultados consistentes por 1 ano pelo menos.

Contudo, vejo com bom olhos a existência dessas opções fora dos tradicionais Galpão, Shopping, Laje e Papel.

2 curtidas