FEXC11 a R$ 88,XX pode ser interessante. Acabou uma emissão a pouco e está comprando CRIs.

2 curtidas

SHPH11 foi bater em R$ 772 hoje. Quem conseguiu a esse preço deu um belo trade.

3 curtidas

https://fnet.bmfbovespa.com.br/fnet/publico/exibirDocumento?id=135078

Aquisição do RBRL11. Galpão novo e quase todo locado com RMG por 12 meses.

Aparentemente, mais uma boa compra do FII.

3 curtidas

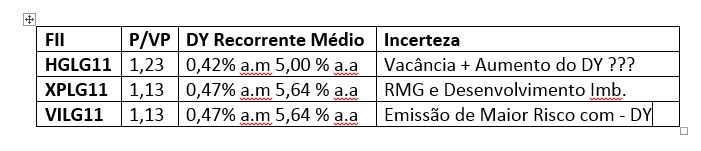

Hglg11 comprou uma área enorme para construção de um centro logístico em extrema/MG. Acho que isso aumenta um pouco o risco do fundo, todavia se bem planejado pode trazer um retorno maior para o cotista.

5 curtidas

Concordo com tudo (maior risco e pode ter um melhor retorno) acho que essa é a grande vantagem de um fii grande (vão desenvolver sem os resultados apanharem muito) achei um bom movimento da gestão.

5 curtidas

Prof. Baroni - Entenda as TAXAS em Fundos Imobiliários e outras polêmicas: ARMADILHA ou REALIDADE?

Nos últimos dias muita discussão sobre.

4 curtidas

VRTA11 chegando a R$ 115.

Tá começando a ficar esticado.

Vamos ver se as altas desse finalzinho de ano se sustentam nos dois primeiros meses de 2021.

HCTR11 surpreendendo positivamente os cotista no final do ano.

https://fnet.bmfbovespa.com.br/fnet/publico/visualizarDocumento?id=136141

“A Gestora assumiu o compromisso voluntário, a partir da competência do mês de novembro

de 2020, de não cobrar taxa de Gestão sobre o valor aplicado pelo Fundo em fundos de

investimento também geridos pela Gestora.”

5 curtidas

1 curtida

Parece que os logísticos mais conceituados estão estabilizando:

HGLG face aos concorrentes parece ter espaço para esticar ainda mais mesmo com indicadores de preço piores, dada gestão e probabilidade de expansão de DY com fatores menos complicados… correto?

3 curtidas

HGLG11 em geral sempre era um dos mais “caros” de logística, principalmente porque o histórico é maior (8 anos a mais que o XPLG11, mais velho dessa lista) e boa parte dos cotistas gosta da CSHG. Eu tenho cotas desde 2011 e não lembro de ter tidos muitos problemas com esse fundo. O pessoal tende a acreditar que algo que está indo bem a bastante tempo tende a continuar indo bem.

Ele também anunciou que vai fazer um desenvolvimento, então você poderia colocar esse risco nele também. E ele tem um contrato com a VW que é relevante dentro do tamanho do fundo, mas tem diminuído com as novas emissões.

2 curtidas

Sim, até tenho ele e o vilg que julgo melhores…

De fato estão em desenolvimento, mas este risco é mais intenso no vilg…

Com os cap rate comprimidos a tendências dão são os FII se aventurarem nisto… e isto opde inverter completamente o jogo, mas no momento a xp parece mais arriscado neste aspecto.

1 curtida

Com certeza… com essa taxa de juros os fiis vao fazer o papel pensado para eles que é incentivar o desenvolvimento imobiliário.

1 curtida

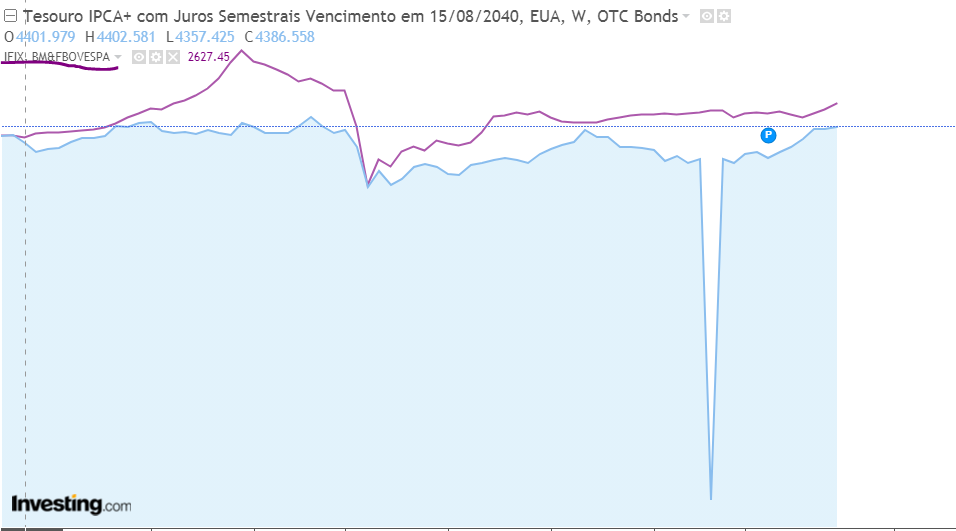

Continuando o papo sobre juros…

Comparando o IFIX com um título público atrelado a juros longos verificamos que o IFIX esteve esticado de Dez/2019 Fev/2020, havendo um distanciamento do título público, entretanto, após a crise do Covid o Ifix se mostrado depreciado.

Certamente o mercado está precificando reversão dos juros longos e possível tributação dadas sucessivos fracassos do governo cortar qualquer tipo de despesa relevante.

Se não houver deslizes do governo e estabilização desse cenário com descarte da tributação dos FII ao menos nos próximos tempos, acredito que o ifix possa bater 3.000… uma valorização em torno de 10%

Pegando os famosinhos é como imaginar o KNRI a R$ 180 … HGLG a R$ 198…

6 curtidas

Ontem numa live com o Baroni o convidado falou em IFIX a 3.200 com base em análise gráfica, ou então uma realização do IBOV para manter a correlação.

O juro longo já está muito esticado para nosso padrão de risco, imagina só receber 3,41% (- IR) para pagar para ver em 2045? Se o mundo vive um cenário de juros ZERO hoje não quer dizer que isso vai se repetir pelas próxima décadas. É muito risco apostar nesse cenário, em situações como essas prefiro aumentar meu prêmio.

1 curtida

Mais um fundo de Agro pintando:

http://sistemas.cvm.gov.br/dados/ofeanal/RJ-2020-05242/20201221_Prospecto%20Preliminar.pdf

Cap rates são interessantes, para quem estudou o Riza e o quasar Agro, quais as ciladas?

1 curtida

Esse é do pessoal que saiu da quasar lá no início…

O Qagr deu muita coisa errado… não cumpriram nada do prospecto… O Riza é bem diferente, parece um cri que usa a terra como garantia…

Eu tenho algumas dúvidas quanto aos cap rates, gastos de manutenção, e diversidade de inquilinos (a quasar do tem a brf de high grade)… e fico na dúvida o que acontece quando acabar o contrato… o imóvel vale alguma coisa ou da pra fazer outro do lado? Não sei isso ainda, então ainda não entrei…

De qualquer forma, é legal ver fundos que fogem um pouco das categorias de sempre… sinal de desenvolvimento.

Não diria que são ciladas, mas olha o que vi numa lida rápida:

Preço por cota é $100, com taxa de $4,32, ou seja, 4,32%.

Yield no primeiro ano montante base = 5,3% (estabilizando em 8,1% nos anos posteriores).

Yield no primeiro ano no montante mínimo = 4,3% (estabilizando em 7,9% nos anos posteriores).

Ou seja, com essa taxa de entrada, o primeiro ano é praticamente zero de rendimento de aluguel.

Também não achei informações certeiras sobre os contratos. Acho que são de 10 anos. Mas já estavam alugados antes de o fundo comprar? Ou são contratos assinados na data da compra pelo fundo? Isso influencia o prazo remanescente dos inquilinos. Também não falam se são contratos típicos ou atípicos.

Os imóveis-alvo são de utilização específica, assim como os do Quazar, com mercado mais restrito em caso de venda, supondo a manutenção da infraestrutura já instalada.

2 curtidas

Tem SLB e BTS, 10 anos de contrato. Acredito que seja 100% atípico. As informações estão no final do documento na parte de viabilidade econômica.

Minhas dúvidas são mais na questão se isso é fácil de alugar/vender ao final do contrato e o estado de conservação dos imóveis. Mesmo que seja possível construir um igual ao lado, ainda assim é preciso contratar equipes e fazer toda a obra além de regularizar com as autoridades, fora o próprio custo de reposição.

As taxas estão salgadas, mas é o jeito que esse mercado funciona nos últimos anos. Acho que é um fundo a se observar, imagino que vão fechar os contratos rapidamente, pois ao que parece as tratativas de boa parte do pipeline estão avançadas. Se esse segmento der certo é a alternativa para o crescimento da indústria como um todo, porque laje na faria lima tem um limite, assim como shopping e galpão no sudeste.

2 curtidas