Oferta pública de distribuição secundária de cotas de emissão da Caixa.

Fiis da Caixa é bom negócio?

Oferta pública de distribuição secundária de cotas de emissão da Caixa.

Fiis da Caixa é bom negócio?

Fundo de prédios da CEF alugados para agências da CEF por 10 anos. Rentabilidade mínima estimada de 0,63. Informações me passadas por um gerente da CEF.

RBVA11 – Fato Relevante

RBVA11 – Fato Relevante

O fundo anunciou a assinatura de propostas para a alienação de três imóveis que compõem o portfólio do fundo, localizados nos estados de São Paulo e Minas Gerais, cujos locatários são a Caixa Econômica e o Banco Santander.

Segundo o documento, o valor de venda destes ativos está 17,3% acima do custo de aquisição e 8,7% acima dos laudos de avaliação elaborados pela Cushman & Wakefield.

A operação de venda destes ativos deverá gerar um ganho de capital de R$ 5,1 milhões, equivalente a R$ 0,44 por cota, valor este que deverá ser distribuído entre os cotistas do fundo até o encerramento do semestre em que ocorrer a conclusão e liquidação financeira da operação.

Alguém sabe porque rbrf11 vem apanhando a umas semanas?

A cota está caindo bem…

Hoje o pessoal da corretora me indicou entrar nessa oferta aí, tá por R$ 104,50 a cota. Segundo eles previsão de DY de 9% a.a.

Seria um bom negócio? Nunca tinha nem ouvido falar nesse fundo. Até dia 16 o período de reservas na Órama.

Este fundo é mais concentrado em CDI (68% de CDI +4,9%)

Tem um pouco de IPCA também. Dei uma verificada, achei as taxas altas

Taxas

Gestão: 1,1% a.a.

Adm.: 0,2% a.a.

Perf.: 20% > IPCA + Yield IMA-B 5

Agora se você acredita na alta da Selic , é um bom hedge

Além do que o rodrigonh respondeu, você pode ver no relatório do fundo que ele tem uma projeção de quanto vai render comparado com alguns indicadores. As previsões vem do boletim Focus ( vão estar erradas, mas ainda assim é a expectativa dos economistas).

ps: considerando compra no VP, nenhum problema de inadimplência, etc…

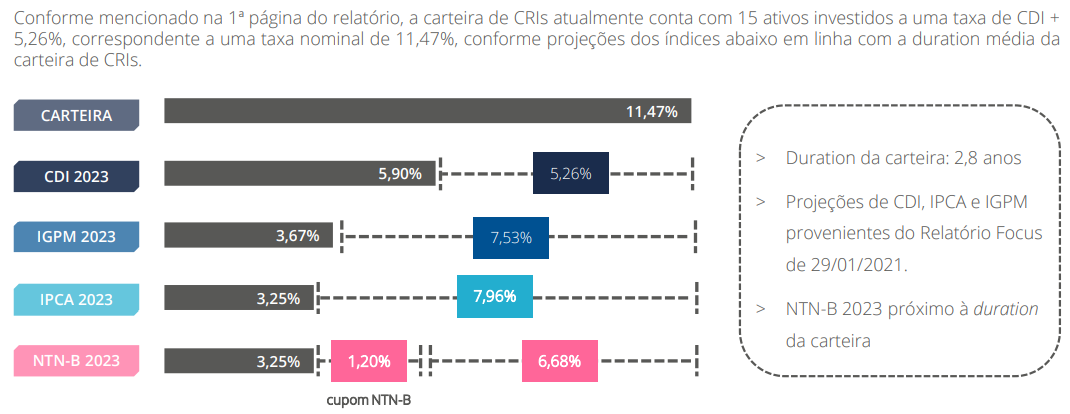

Acho as taxas muito elevadas para um fundo de papel: 1,3%+performance. E essa imagem do relatório induz as pessoas a achar que o rendimento da carteira é de 11,47% agora, na verdade é em 2023 com o cdi do boletim focus (até lá já teve umas 3 ou 4 emissões e o fundo dobrou/triplicou de tamanho e carteira já foi completamente descaracterizada).

Não gosto de fundos com pulverizados / multipropriedades no portfólio, tem cheiro de crise do subprime.

Eu tenho mas sempre em um percentual pequeno da carteira de FIIs de papel, porque pra mim o risco de inadimplência de multipropriedades é maior do que os demais. Só não realmente não compro os que tem a maior parte em cota subordinada, como o tord11.

O RBRY11 ainda tem pouco de pulverizado perto da maioria dos fundos high yield, mas realmente a taxa de 1,3% aa é meio salgadinha. Espero que com o aumento da competição eles levem ela pra 1% ou algo próximo disso. Eles pelo menos tem a decência de não ter taxa de performance sobre o CDI.

Se JSRE perder o suporte vai ficar sem fundo, vish.

tenho RBRY11 na carteira, gosto da gestão, só acho que eles deixam muito dinheiro em caixa (14%), o fundo poderia render mais. A emissão recente pagaram com dinheiro do caixa os custos, acabou dando uma leve diluição. Permaneço com uma posição pequena observando, sou otimista com o fundo.

Quase comprei RBRY agora na oferta pública, mas estou querendo diminuir os fiis da carteira e já tenho XPCI na carteira (que eu acho mais atrativo, possui taxa de adm menor e sem taxa de performance).

Dos high yield, estou comprando aos poucos URPR, puro IGP-M, patrimônio ainda pequeno e ainda deve ocorrer várias emissões (para diminuir o PM).

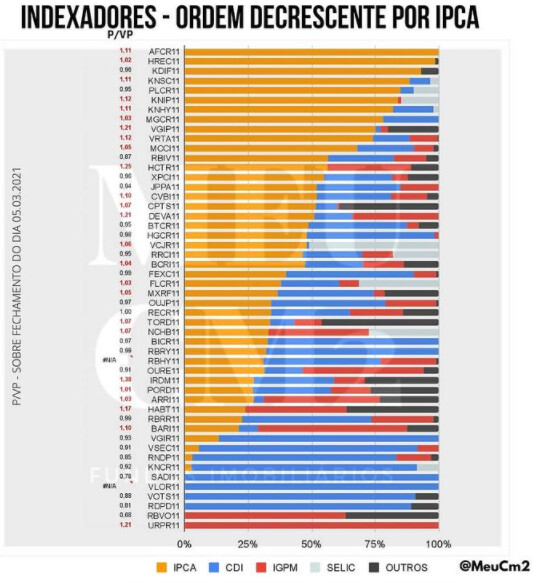

Esse perfil @meucm2 do instagram é bom para acompanhar o p/vp e os indexadores.

https://neofeed.com.br/negocios/shoppings-fechados-otimismo-em-baixa-nao-para-a-aliansce-sonae/

Tenho comprado de conta gotas os FIIs de shopping conforme ficaram pra trás perante os demais setores.

#RBRP11: Captou 42,8% do Montante Total no Período de Preferência. A proporção de sobras será 1,34318698701.

#RBRP11: Captou 42,8% do Montante Total no Período de Preferência. A proporção de sobras será 1,34318698701.

#RBRY11: Captou 7,5% do Montante Total no Período de Preferência. A Oferta Pública encerra em 16.03.21.

Os cotistas do MXRF11 do fórum estão pensando em participar da subscrição?

Eu pedi subscrição para participar e vivenciar o processo.

Sou cotista e no momento atual, não vou participar. Pra mim o spread atual está muito baixo. Cota na subscrição a 10,15 e no fechamento de sexta 10,35. Levando em conta +/- 2 meses pra integralização das cotas e pagando talvez 0,15 de proventos, a cota mercado sairia 10,20. Daria 0,05 de vantagem! Se até o final do período de preferência a cota reagir e o spread aumentar aí sim eu considero entrar.

Eu vou vender minhas cotas do TGAR, depois da subscrição. Risco retorno desproporcional.