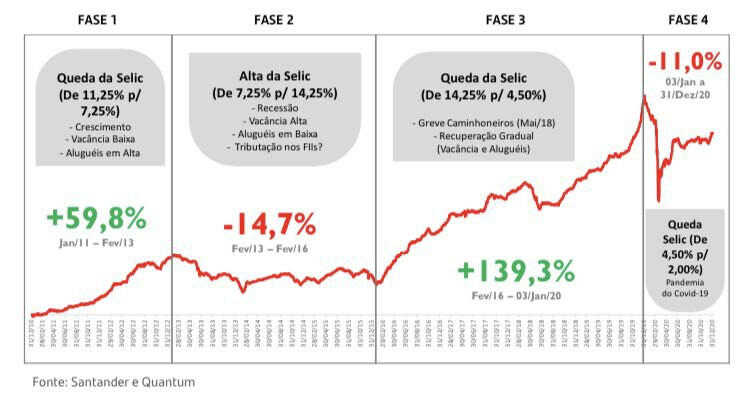

saiu na TV é categoria “sinais” , não tem jeito

1 curtida

Assistindo a reportagem ela da a entender que é algo maravilhoso e sem risco. Não sou especialista em nada mas depois que temos certo conhecimento da pra ver o quão superficial são as notícias dada ao povo

2019 feelings…

Youtubers defendendo reserva de emergência em FIIs.

Todo dia vídeos do tipo "quanto você pode ganhar com 20 k investido em MXRF11.

Listas dos melhores fundos com XPCM como o melhor fundo.

Só falta vir a valorização de novo agora.

3 curtidas

Preço de emissão : R$ 101,41 (cento e um reais e quarenta e um centavos) por Nova Cota, o qual foi fixado, nos termos do inciso I do artigo 13 do Regulamento, de acordo com o valor patrimonial das cotas do Fundo, representado pelo quociente entre o valor patrimonial líquido contábil atualizado do Fundo em 31 de maio de 2021 e o número de cotas já emitidas pelo Fundo, acrescido dos custos da Oferta Restrita (“Preço de Emissão”).

IRDM11

1 curtida

Numa matéria de 3 minutos num jornal no horário nobre não dá pra passar muita informação mesmo.

Mas achei legal divulgarem. Instiga a curiosidade pelo menos.

2 curtidas

Interessante.

Me interessei…

1 curtida

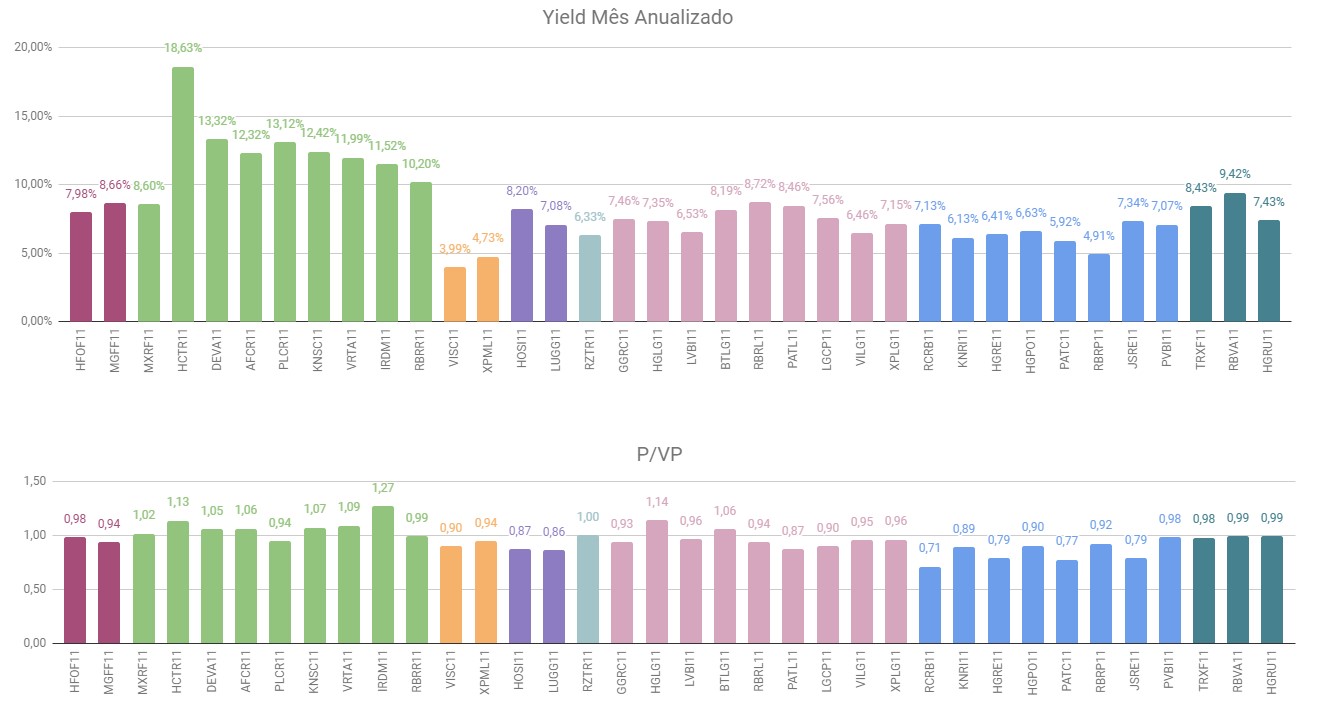

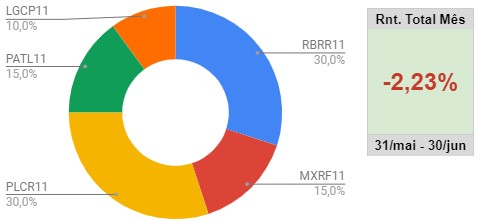

#Resumão de fundos Jun/21

O detaque do mês todo mundo já sabe qual foi, então nem vou perder tempo de falar que, se eu tivesse a manopla do Thanos, desintegrava o Paulo Guedes.

Galpões ficando com preços interessantes. Olho vivo em LVBI, BTLG e RBRL.

A carteira tomou uma bicuda na boca do estômago, mas passa bem. Tinha gordura pra queimar.

Com a falta de visibilidade, permanecem os mesmos ativos e pesos para o mês que vem. Fingir de morto também é uma estratégia.

16 curtidas

@corvo, o LGCP11 é o da LOGG3?

Se for, vi por aí que eles tem um cotista com mais de 25% das cotas. A suspeita é que possa ser a própria LOGG3, o que levaria ele ao mesmo risco do PQDP11 e ABCB11.

3 curtidas

Acredita que o momento dos FII de papel já passou? A subida da Selic já está precificada?

Em RF, está aportando em rendimento atrelado so CDI?

1 curtida

Exato. Rolou esse falatório mesmo.

Se for real, é temerário, mas sinceramente não apurei os fatos.

Também fiquei na dúvida se deveria manter. Se fosse pra trocar, colocaria RBRL.

Lembrando que essa carteira é só um exercício teórico. Eu pego ativos que supostamente estão mais descontados que os pares, sem levar muito em conta o quesito “governança”.

2 curtidas

Nem acompanhei o fato. Risquei esse ativo da lista no IPO quando ficou claro que servia para vender no varejo ativos em vias de ficarem desocupados a preços acima do praticado pelo mercado na época e de outra empresa do grupo administrador.

1 curtida

#LGCP11

Pelos fatos apurados, é o seguinte:

Tem um cotista com mais 25% das cotas (condição 1).

Não é possível saber se o tal cotista é construtor, incorporador ou sócio do empreendimento (condição 2 que, se satisfeita em conjunto com a condição 1, configuraria perda do tratamento tributário).

Logo, a não ser que o próprio fundo identifique e se posicione a respeito de haver ou não desenquadramento nesse quesito, não dá para saber. Até onde eu sei, o fundo não acusou desenquadramento.

O fundo pode mentir ou omitir? Poder, pode, e acho até que já aconteceu isso em outros casos por aí.

Mas pelo menos agora o risco fica claro, e aí cada um que decida por si se quer ou não assumir o risco.

4 curtidas

Poisé. Depois do que aconteceu com PQDP11 resolvi olhar os que tenho em carteira. O único que tenho em carteira que está nesse caso é o TEPP11, o que até me surpreendeu.

Ainda não decidi o que fazer.

2 curtidas

Também não tenho esse costume.

Mas você tem razão, pode ser bom adotar.

3 curtidas

5 curtidas

1 curtida

Bom dia pessoal

Recebi um e-mail da Empiricus dizendo que é hora de compra FII e dizendo que a reforma não passa

Agora vou tem que refazer minhas análises

1 curtida

Vamos pensar como o Taleb em Iludidos Pelo Acaso. Pego uma lista de 10000 pessoas, para metade delas digo para comprar, para outra metade mando vender. No mês seguinte pego os 5000 que acertei a recomendação e mando 2500 para comprar, o restante vender. No terceiro mês, repito o processo. Para 1250 pessoas eu terei um “track record” excelente e terei conseguido, sem mérito algum, 1250 clientes.

Enfim, os preços hoje ja voltaram ao que eram ANTES da notícia de tributação, então o upside é mínimo num cenário de não passar, talvez 5%. Agora se passar cai 10 ou 15%.

13 curtidas