Sem dúvida…

Olá coleguinhas… ![]()

Espero que tenham tido um ótimo final de ano e que 2022 seja melhor que 2021… ![]()

Comecei o ano fazendo o ajuste que havia planejado nos meus FIIs que julgo HY (HCTR, DEVA e IRDM).

No começo tinha 50/50 DEVA e HCTR.

Aí comecei a inserir IRDM devagar.

Agora vou ajustar para:

- 50% IRDM

- 25% DEVA

- 25% HCTR

Os dois últimos já alinhei.

IRDM falta um pouco que quero ver se pego preço melhor assim que liberarem as cotas da última emissão.

Fora isso, fica pendente a recompra de VINO:

Se os dividendos voltarem pra casa dos 0,35~0,37, e o “Sr. Mercado” resolver ajustar pra um DY mensal de uns 0,7~0,75%., a cota deve ir pra uns R$50 (hoje na casa dos $54).

A ver…

![]()

6 curtidas

Ideia no mínimo interessante.

8 curtidas

Baroni comentou alguma coisa ± isso esses dias.

2 curtidas

Sim… Acabei de ver um vídeo dele conversando sobre isso com o investidor sardinha

Estou feliz com o aumento de rendimentos dos meus fundos de tijolo. HGRU vai passar a pagar 0,76, e KNRI 0,81. E ambos tendem a ter crescimento do VP, que nem entra nessa conta

1 curtida

KNRI ainda considera num bom preço?

Ia comentar isso. Vi o vídeo, são muitas vantagens além de modernização da estrutura e fechamento de portas para a corrupção e desvios.

Tá na faixa da eleição de 2018, e com um ciclo de Selic mais favorável. Acho que pesa mais o que a pessoa quer, em fundos eu sempre priorizo 100% a gestão. Já comprei muito FII meia-boca e me arrependi ao longo do tempo, na minha experiência os FIIs com yield alto não se pagam rápido o suficiente para compensar o risco, prefiro ações para isso

3 curtidas

Colegas @resonance e @rolissosls o que acham dessa carteira de Fii, :

XPLG

KNRI

HGLG

HGRE

HGRU

VISC

Comecei a investir em FIIs esse ano. Iniciei com esses.

3 curtidas

Acho que eu não teria KNRI + HGRE + HGLG, mas eu tenho preguiça de ter muitos ativos. Qualquer dupla dentre esses tem algum racional válido, vai da preferência. Mantendo os três, talvez eu tirasse XPLG, metade dos fundos em logística me parece exagero

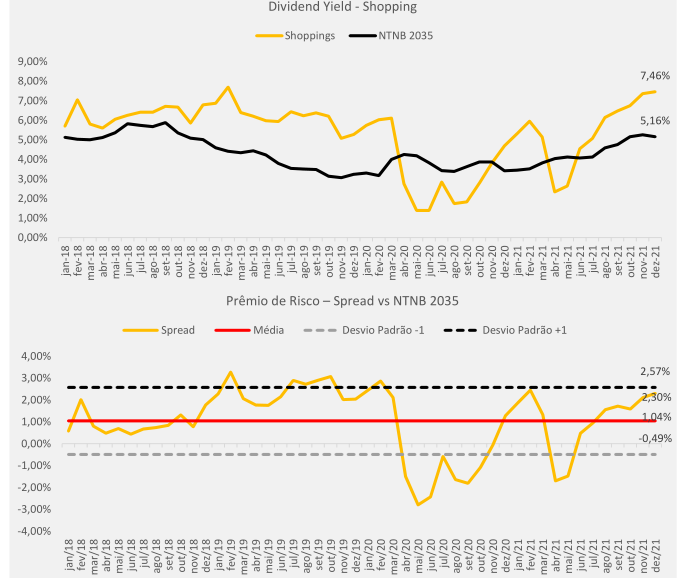

Só não sou muito fã da Vinci, então não acompanho o visc11, mas acho que a maioria dos dois fiis de shopping estão bem descontados.

Os outros são bons fundos.

Acho que eu sou o contrário, talvez até exagere no número de fiis e fips que tenho.

O “problema” é que tenho vários que não compraria agora, mas como comprei a muitos anos fica inviável de vender devido ao imposto.

3 curtidas

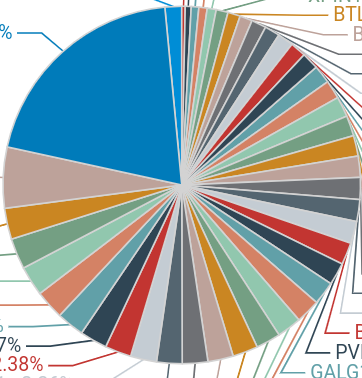

do relatório do flow imobiliário da XP…

Tem por segmento também pra quem interessar:

5 curtidas

Eu gostei da carteira, boas gestoras e excelentes fundos. Adicionaria apenas um Fii de papel para compor a carteira.

1 curtida

Estive pensando sobre isso Daniel. Mas acho que em vez de FII de papel vou usar o tesouro direto com pagamento de cupom

1 curtida

Um dos analistas de fundos imobiliários mais famosos do mercado não tem praticamente fundos imobiliários de papel porque tem muitas ações de bancos na carteira.

4 curtidas

Excelente alternativa.

1 curtida

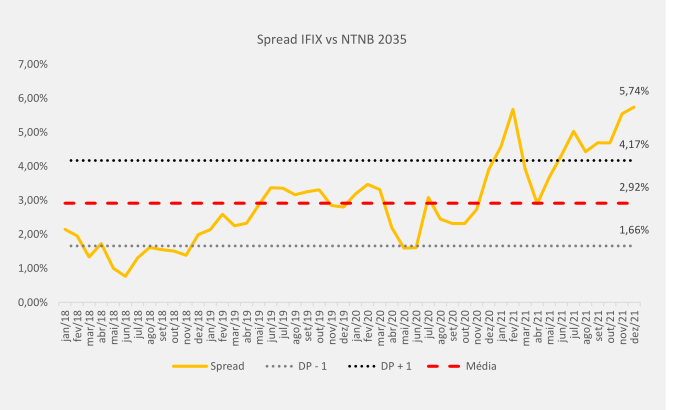

O problema do ifix é que é quase 40% fundo de CRI. Esse spread disparou com o IPCA e reflete muito yield de fundo de papel. Precisa segregar tijolo de crédito para não distorcer a análise nesse momento de ajuste. Mas tem muito fundo de tijolo rodando a +3% de spread que é um nível historicamente alto.

Só ficaria atento que as taxas das NTNB continuam subindo e já estão apontando para 6% e pode desencadear uma correção nos fiis e compensar os 8% de alta de Dezembro.

5 curtidas

sim sim, no documento eles colocam por segmento. Coloquei até o de shopping embaixo.

Tem outro fator que um grande número de fundos que também realizaram vendas de imóveis. Esse fator nem separando por segmento não dá pra expurgar tão fácil. Pros que eu tenho em carteira até tento, mas nem sempre disponibilizam o quanto é recorrente.

E assim, tem que assumir que a maioria vai ao menos repassar o IPCA nos contratos.

1 curtida