É que pelo que entendi, da questão do “posição tática” , seria pra talvez aproveitar a oportunidade e vender em curto prazo, se você acredita nisso e tá disposto à correr o risco, concordo com você, mas… tem que levar em consideração, se for CP… que FII’s só tão derretendo, e vem eleições aí…

porque eu quando falei que não curto FOF’s, me referi ao longo prazo, e por questão de complexidade de análise mesmo (oque cada fundo está “segurando”), então prefiro comprar direto, a bi-taxação nem sei se vale a pena comentar, mas é algo também que no longo prazo corre-se o risco de pesar contra, e assim…

se você se referiu ao longo prazo… eu pelo menos nem acompanho, pra não complicar minha vida, pra mim, cortar da vista, nem olhar nada de um setor ou categoria de ativos q não tenho interessa alivia muito pra analisar mais oque gosto mais, mesmo perdendo oportunidades

Obrigado por responder,

Sim, posição tática seria para me desfazer no médio prazo. O cenário realmente não está o mais favorável, porem os FOF’s estão na média em 0,85 PVP, distribuindo uma média de 10% de rendimento, então o carrego até uma retomada econômica não seria um problema.

O bom de falar com alguém sobre, é que algumas ideias que parecem ser muito atrativas, perdem um pouco da intensidade… Nesse caso, mesmo considerando os FOF’s atrativos, como o % definido como FII é para geração de renda, não vou inventar, vou continuar com a estratégia e comprar o que já tenho que também está muito atrativo.

Nunca entendi porque não fundem o HCRI e NSLU. Ambos são do mesmo complexo, mesmo administrador. Agora nessa situação teria uma receita mais robusta para lidar com os problemas

Porque dependeria dos cotistas votando em um percentual grande. E esses fundos são antigos, de antes da popularização dos fiis, lembro que o nossa senhora de Lourdes era até negociado em balcão. Acho inviável aprovarem algo com quorum qualificado nesses fundos que a maioria dos cotistas nem sabe que as cotas são negociadas em bolsa.

Agora me surpreende a surpresa dos investidores com um processo na justiça que já era conhecido. Só mostra que os fiis são precificados de forma mais “ineficiente” o investimento em ações.

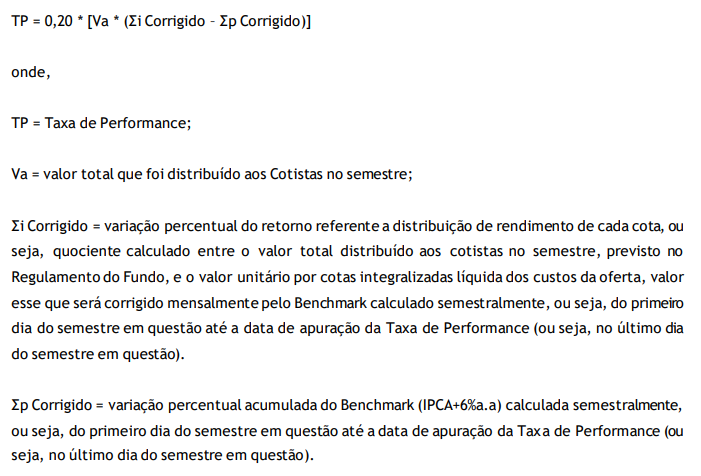

Alguém sabe dizer qual a questão da taxa de performance do XPML11? O fundo tem um benchmark semelhante ao HGRU11 (que gera taxa de performance todo mês), mas nunca houve um pagamento no XPML?

Eu acreditaria se dissessem que ele (e a maioria dos FIIs) nunca bateu IPCA+6 nos últimos anos, mas mesmo intuitivamente não vejo como o HGRU bate isso todo mês e o XPML não conseguia nem em 2018/19

o HGRU11 é sobre o Dy acima de 5,5%, não sobre a rentabilidade incluindo valor de cota. O que atualiza na formula abaixo é a Cota Base, e indiretamente o DY que é o dividendo do ano dividido pela CB. Enquanto a distribuição do ano, dividida pela cota base atualizada pelo IPCA for maior que 5,5%, eles vão ganhar alguma coisa.

no xpml, o a própria distribuição tem que ser maior que IPCA +6% pra ganharem alguma coisa.

deus me livre dessas tranqueiras,

uma coisa que aprendi nos últimos anos é que FII’s , por natureza, não performam facilmente, porém para perder valor no mercado secundário é em um sopro, ainda mais esses tipos aí, não acho que vale a pena o carrego, por mais que seja 1,5-3% yeld, a não ser que o cara surfe um período muito bem determinado, e/ou fique muito em cima de olho pra sair

Conforme indicado no relatório do mês passado, o time de gestão do Fundo vinha estudando o aumento do patamar de distribuição de acordo com as projeções de resultados para o semestre. Sendo assim, aumentamos o patamar de distribuição recorrente de rendimentos de R$ 0,76/cota em fevereiro para o patamar atual de R$ 0,82/cota. Enxergamos este novo patamar como sustentável e alinhado ao resultado recorrente do Fundo.

Tava esperando um trigger pra aumentar posição… tá aí…

Segunda-feira partiu comprar mais.

Eu consegui de sair hctr11 no 0 a 0, recebi bons dividendos, entrei em ibcr11 e gcri11, ambos estavam a baixo do vp.

Em compensação estou carregando deva11, urpr11, bari11, vslh11 e tord11, esperando a hora certa pra vender, mas ta difícil.Também abri posição em Seqr11 que está com um belo desconto e por consequência um bom dy para o setor

Quando descobri sobre os rolos em HCTR, DEVA também sai deles ainda no ano passado…em DEVA com um prejuizo razoavel que já consegui utilizar para abater os lucros esse ano, foi util…e em IRDM acabei saindo pq é/foi a “mãe” deles…perdi a confiança que tinha na gestão. E falando nisso, tá difícil ter confiança…

Eu só comprei IRDM11 justamente porque sabia que eles teriam uma gestão melhor que a minha com os HCTR/DEVA da vida, que eram fundos muito novos. O IRDM também é “novo”, mas o Selegatto criou o VRTA praticamente, então acaba não sendo

HCTR, TORD, VSLH e DEVA, alguns investidores não estao confiando na gestão, outros não estão satisfeitos com a relação risco/retorno. Há também os que acreditam que esses fundos vão fazer emissão atrás de emissão, indiscriminadamente, independente das condições do mercado. Já tive todos os citados, hoje ainda mantenho VSLH, mas aguardando o momento mais adequado para sair.

Vendi o deva11 hj na abertura. Já tava na minha cabeça fazer essa venda há algum tempo, mas estava adiando pq tinha um dy legal. Por pouco não me lasco.

Sigo o Rodrigo, do desmistificando fii, ele já tinha falado do hctr e do deva, recomendado venda dos dois por causa de umas operações bem complexas com nível de risco maior…

Tenho visto alguns vídeos com o povo falando algo assim, cuidado com DEVA, HCTR, TORD e VSLH.

Ou o murmurinho assustou o povo ou existe algo de mais concreto que ainda não veio à tona totalmente.