@ravenx e @cadu , o que vcs acham do FOF ITIP11? Achei interessante do ponto de vista de diversificacao do risco dos recebíveis.

Nem sabia da existência dele, vou olhar depois.

Idem… nem sabia que existia.

Alguns fundos conhecidos estão realizando ofertas públicas neste período de altos juros.

Dos que tenho vi o AlZR11 e agora o HGLG11

A emissão da ALZR11 tinha objetivo de aumentar em quase 34% o seu tamanho.

Acabou tendo sobra desta oferta de 75%!!

Já o HGLG11 está com um fator de 42%

Estou achando bem doida essas ofertas no cenário incerto brasileiro e mundial.

O que vcs acham dessas novas emissões?

Alguém sabe dizer qual e uma % normal de sobras?

São dois fundos com cota no secundário acima do VP, o que permitiu a emissão sem gerar stress. Eles não vão perder a chance de captar um bom dinheiro sem aumentar a alavancagem.

Fora que a perspectiva macro daqui pra frente é mais no sentido de melhorar do que piorar.

Eu aproveitei a emissão do HGLG pra voltar ao fundo e devo botar o pé pela primeira vez no ALZR agora (só não decidi o tamanho ainda).

HGLG deve captar tudo. Eu montei posição antes e exerci os direitos agora.

ALZR muita gente entrou com pouco e deixou pra pegar a maior parte nas sobras. Eu pretendo pegar na oferta pública.

Estou fazendo esses movimentos porque cansei de me aborrecer com fundos “mais ou menos”.

Sai de tudo que tinha risco iminente, ou já concretizado, e estou ajustando a carteira só pra fundos mais consolidados e com menos volatilidade (que são poucos pra falar a verdade). Essas 2 emissões vieram em boa hora nesse ajuste que estou fazendo.

Se os dois fundos captarem tudo que pretendem, e executarem o pipeline previsto, melhoram muito seu risco geral.

Fiz exatamente a mesma coisa em 2021, fiz uma limpa enorme,

fundos rolos que a gestora montou/comprou pronto e abandonou, quando terminam contratos de aluguéis de imóveis extremamente relavantes ao patr. do fundo e estes nunca mais alugam, quantos casos desses conhecemos?

Reflexão que tive na época sobre isso é que as pessoas falam do risco mas não tem como estipularmos o tamanho do risco, qual a % do determinado risco acontecer?

Seguidamente vejo as pessoas falando genéricamente que “tudo tem risco”, como se fosse tão simples assim, bons fundos têm riscos que são motivos de rir, fundos mal planejados e sem visão de longo prazo tem várias bombas para estourar em curto/médio prazo, some isso à um patrimônio mal diversificado (do fundo) e aí à mercado oque acontece é uma destruição de valor ao cotista bem relevante

Interessante @ravenx ! Pelo que vi sua carteira de FIIs vai ficar só com os High Quality. Quais vc escolheu ate o momento?

Ainda não readequei a carteira, mas eu pretendo ter

- 8 de tijolo

- 4 de papel

(mesmo peso em todos)

Isso da 66/33 de proporção no patrimônio, mas como papel costuma pagar mais, deve dar 50/50 no rendimento (que é o que tenho notado nos últimos anos).

Papel (do mais sussa pro mais arriscado):

1. HGCR

2. VRTA

3. RECR

4. IRDM (eu sei que uma parte é FoF)

(Tudo comprado, só precisando ajustar as proporções)

Pra tijolo complica…

Lembra que pedi a um tempo atrás uma sugestão de 8 FIIs de tijolo com condições restritas?

Pois é… ninguém apresentou uma lista que respeitasse os critérios, e isso aconteceu porque não existem 8 FIIs de tijolo realmente tranquilos no Brasil dado o que expus aqui (LINK).

A grande maioria dos FIIs de tijolo tem alguma ressalva que não o tornam “tranquilão”:

- Gestão passiva mono-mono (ou bem próxima do mono-mono);

- Alavancagem além da conta (muitos com carências que mascaram o recorrente real);

- Portfólio fraco e/ou pouco diversificado;

- Inquilinos com problemas latentes;

- Concentração da receita em um inquilino;

- Gestão ruim (em diversos aspectos);

- PL baixo (qualquer necessidade de capital detona o fundo);

- Setores ruins (hotéis, por exemplo).

… e por aí vai.

Eu não estou em busca do FII perfeito, mas a quantidade de problemas que os nossos de tijolo tem hoje em dia não dá pra deixar o cara que quer viver da renda deles tranquilo.

Mas isso não quer dizer que não há nada que se aproveite. Sendo assim, segue o que tenho:

1. FIIB: Ficar de olho em algumas renovações de contrato nesse ano.

2. BTLG: Falta de transparência no recorrente real, mas não parece ter nenhuma bomba escondida. A ver.

3. HGLG: Montando posição. Se a atual emissão vingar, e cumprirem o pipeline, não terá nenhum problema relevante, pelo contrário, ficará numa situação excelente. Pequena ressalva para a alta exposição em VW, mas que será diluída.

4. MALL: Acompanhar a alavancagem de cerca de 16% e o fim das carências do principal da dívida no final do ano (tem caixa pra 2024 nesse ponto). PL é relativamente pequeno (sim… 1Bi é pouco), então, a gestão tem que ser muito assertiva nos seus movimentos de expansão.

5. HGRU: Acompanhar como será o recorrente se as vendas das lojas Pernambucanas cessarem. Grande concentração da receita em Carrefour.

Olhando de perto:

6. ALZR: Vou tentar entrar na oferta pública. Penso algo entre 33% e 50% do que tenho nos outros.fundos. Se a atual emissão vingar, e cumprirem o pipeline, mitiga vários dos atuais riscos, mas ainda não dá pra entrar de sola. Gosto muito da proposta e por ser um fundo que põe o pé em todos os setores, inclusive alguns diferentes, como Data Centers. Mesma ressalva do MALL, PL relativamente pequeno.

7. HGBS:: Já era pra ter entrado, comi bola, subiu e estou na dúvida o que faço. Tem alguns ativos ruins no portfolio.

8. TRXF: O fundo está bem organizado, mas a dívida é muito pesada (o pessoal olha só os 30 e poucos % do TRXF, mas se somar com o TRXB chega em quase 50%) e a alta concentração dos inquilinhos pesa um pouco (HGRU também é um pouco assim como mencionei). PL também relativamente pequeno.

Olhando de longe:

- XPML e XPLG: Já tive. Não gosto da gestão da XP no geral. Acho que os dois estão com uma alavancagem um pouco forte (não lembro bem agora). Mas não dá pra desprezar esses 2 fundos por completo.

- VISC: Não tenho tanto “medo” da VINCI como o pessoal tem, mas tem coisa melhor no setor pra olhar antes.

- HSML: Sai recente, num timing horrível inclusive (paciência), mas a alavancagem começou a me incomodar. Acho que vai dar ruim ano que vem… a ver. Mas gosto do fundo, do portfólio e da gestão.

- GVBI: Totalmente embrionário ainda, mas a proposta é boa. Em fase de IPO (1ª emissão).

Fiagro é outra categoria que olho de telescópio. Papel por papel fico em CRI. Tijolo não vi nada deslanchar e que seja atrativo.

Fundo puro de Lajes Corporativos nunca gostei.

Agências Bancárias eu achava legal, mas não vejo vantagem hoje em dia.

Hotéis, Hospitais, Cemitério e outras “coisas estranhas” eu nem passo perto. Se tivesse parte disso num fundo híbrido, bem organizado e com percentuais não relevantes, até poderia ser.

Sinto falta de farmácias e postos de gasolina.

Enfim… pra tijolo, eu gostaria de estar num Brasil aonde nossos FIIs estivessem num patamar de PLD, EQIX, AMT e afins, mas essa não é a nossa realidade e nem vai ser tão cedo. Temos que “caçar com gato” por enquanto.

Muito bem explicado. Eu atualmente tenho 8 FIIs. Meus critérios foram maior histórico de bolsa, gestão, liquidez e grande patrimônio.

Ficou assim:

KNCR11

KNRI11

HGRU11

HGRE11

XPLM11

XPLG11

VISC11

HGLG11

Posso estar falando besteira, mas acredito que esses são os FIIs mais sólidos para compor a base. Depois penso em ir arriscando um pouco mais. Recentemente andei olhando o ITIP11. Mas fiquei com um pé atrás devido a liquidez.

Excelentes critérios e carteira tranquilona no geral… ![]()

Único que tem que ficar de olho é o VISC, mas pelo que me lembre a alavancagem só vai dar dor de cabeça em 2025.

Até lá já vai ter feito umas 2 emissões e esse risco deve ser mitigado.

Eu:

OBS: tem umas tranqueirinhas sim, não preciso nem falar quais são que vocês já sabem kkkkk, já são resto do resto, 1% ou menos da carteira cada um

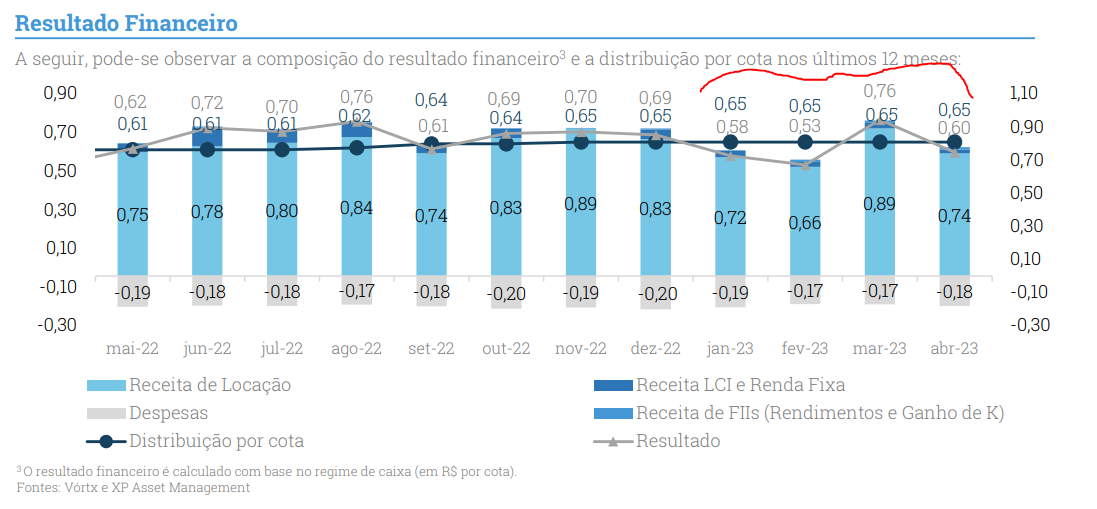

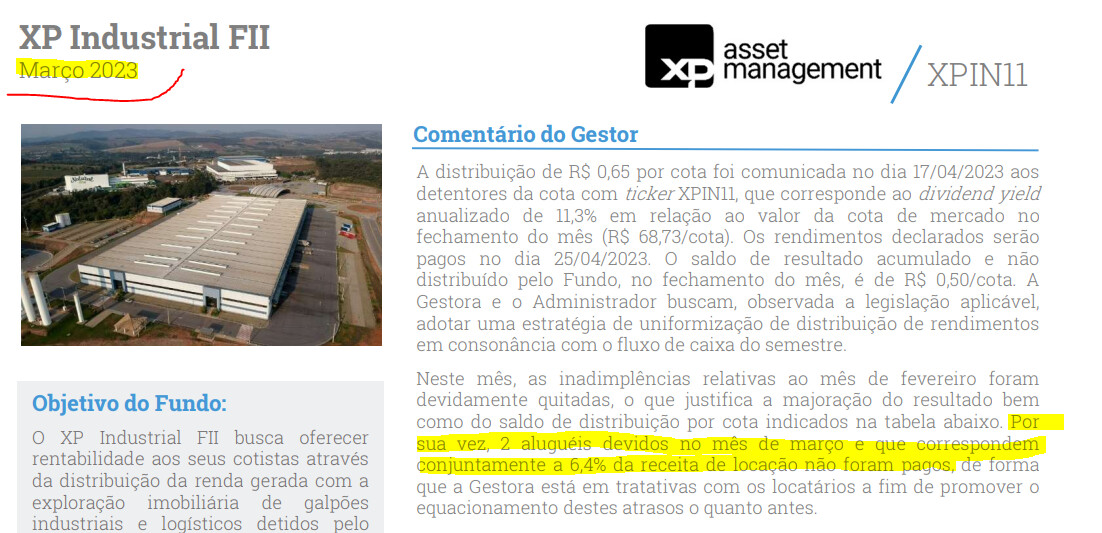

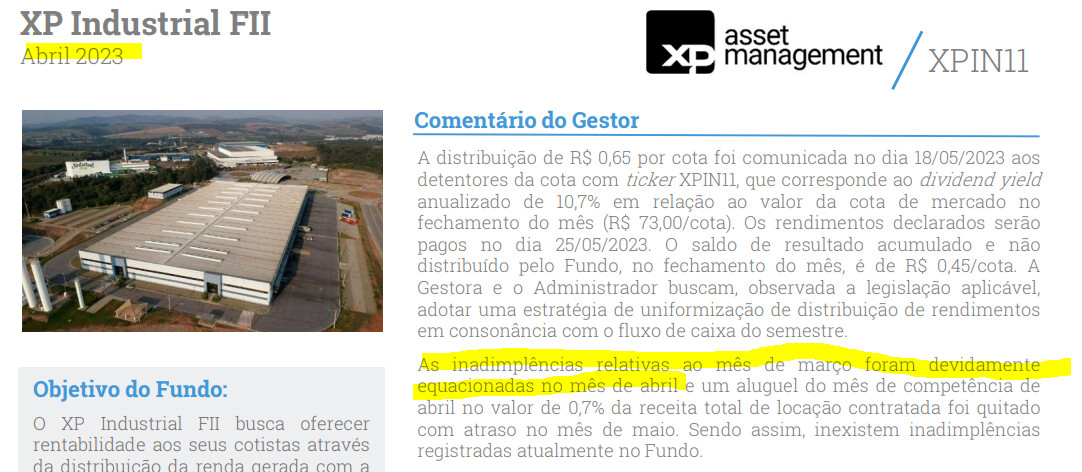

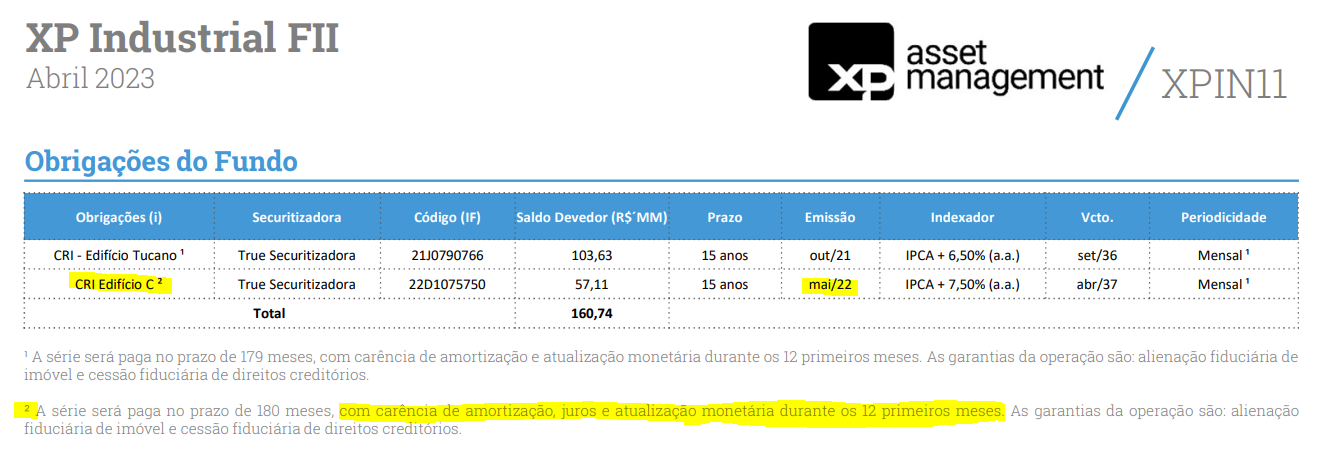

XPIN foi um dos que pulei fora recente.

O que me preocupou…

- No ano distribuíram mais do que receberam (estão queimando caixa - resultado acumulado caiu de 59 cents em Janeiro pra 45 em Abril). E não estava assim ano passado.

Se eu não estiver entendendo errado, o resultado de Abril era pra ter sido pior se não tivesse recebido esse atrasado de Março.

- Em Maio acabam as carências do CRI Edifício C ²

² A série será paga no prazo de 180 meses, com carência de amortização, juros e atualização monetária durante os 12 primeiros meses.

Creio que no mês que vem vai dar pra ver o impacto disso.

VILG foi o último tijolo que limpei da carteira.

Aproveitei que o HGLG tá em emissão e estou migrando pra ele.

O risco/retorno do VILG piorou muito do final do ano passado pra cá:

- Inquilino que gera a maior receita (Tok&Stok 14%) tá mal das pernas e já deu umas patinadas;

- Segunda maior receita (9%) vem de um ativo em desenvolvimento. Aqui não gera tanto stress porque a RMG vale por 2 anos após a entrega do imóvel, mas é um ponto de atenção;

- Não tinha vacância e esta foi pra uns 10% com a saída de um inquilino lá em Caxias RJ;

- Novas vacâncias anunciadas recentemente: “Inadimplência e aviso prévio em Ipojuca-PE e aviso

prévio em Extrema-MG”; - Estão queimando caixa pra sustentar os dividendos:

- Andou renovando alguns contratos sem reajuste recentemente. Abril é o mês com maior % de renovação (18%). Vamos ver se conseguem um “up” nesses casos.

A alavancagem não é alta, mas vai pressionar os resultados por uns anos:

Se usarem a venda do CD Cachoeirinha pra amortizar essa dívida, melhoram esse cenário.

Enfim… como mencionei, o risco/retorno piorou muito aqui.

Com essa alta recente, dá pra pular fora sem sofrer muito e trocar por BTLG e/ou HGLG sem arrependimento.

![]()

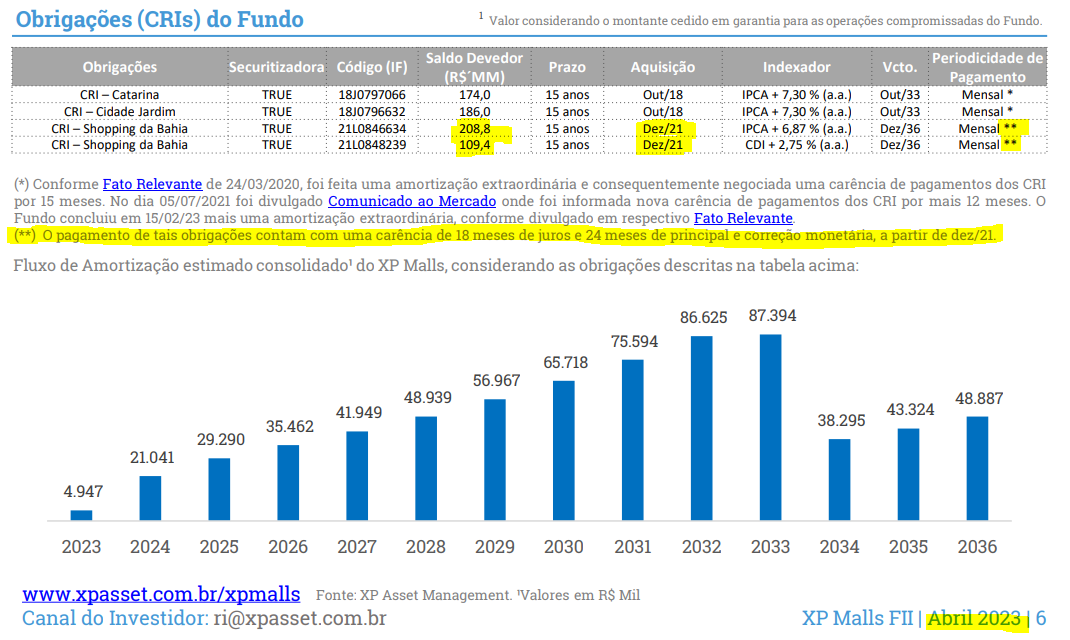

Só complementando, XPML tem que ficar esperto com essas carências:

Mais de 300 milhões que nem juros estão sendo pagos ainda.

A nova emissão parece que tem o intuito, entre outras coisas, de reduzir essa alavancagem um pouco.

Está difícil de achar fundo de tijolo bom que pague pelo menos 10% ao ano, e quando aparece a janela de oportunidade é curta. Aproveitei para botar o pé no Agro, é como dizem: Agro é Tech, Agro é Pop, Agro é Tudo rs

Pra mim 0.7% a.m. já tá bom nos tijolo mais tops.

Alguém aqui assina, ou já assinou, a parte de FIIs da Ticker Research (do Danilo Bastos)?

Estou querendo pular fora dos dois também, não compensa o risco.

Melhor largar tudo em HGLG e dormir tranquilo.

Eu a cada dia fico mais a vontade com fiis. Tenho uns 15 fundos e talvez incremente até com mais.

OS Fiagros realmente tem apresentado retornos bem interessantes, o que me preocupa é a falta de histórico dos fundos por serem novos e a taxa de juros elevada. Tenho visto taxas na casa de IPCA + 9% em carteira de alguns fundos o risco de crédito é uma questão a se avaliar.