Alguma noticia para FIGS11 cair tanto ?

1 curtida

Devido ao fim da RMG talvez, muitos estão vendendo para comprar mais barato depois. No preço atual, com a previsão de rendimento de 0,35 por cota no fim da RMG o DY fica em 7,11%. Não parece ruim rsrs

3 curtidas

Figs está com a renda real na média do setor. A questão é que geralmente os fundos de Shoppings adiam obras np empreendimento para depois de terminada a renda mínima garantida. Isto pq se fizerem antes, a administradora tem de arcar com estes custos do próprio bolso. Então provavelmente no segundo semestre o shopping passe por alguma reforma, e a renda real sofra uma queda temporária.

3 curtidas

A reforma parece que já foi anunciada. Se o rendimento cair, mesmo que temporariamente, os imediatistas vão vender a rodo. Já vai cair por causa do fim da RMG mesmo rsrs

Estava pensando em comprar para diminuir meu PM, mas com essa probalilidade de queda com a reforma, logo após forte queda pelo fim da RMG, acho mais sensato esperar.

1 curtida

Olhei os últimos informes e não achei nenhum anúncio de reforma já divulgado.

1 curtida

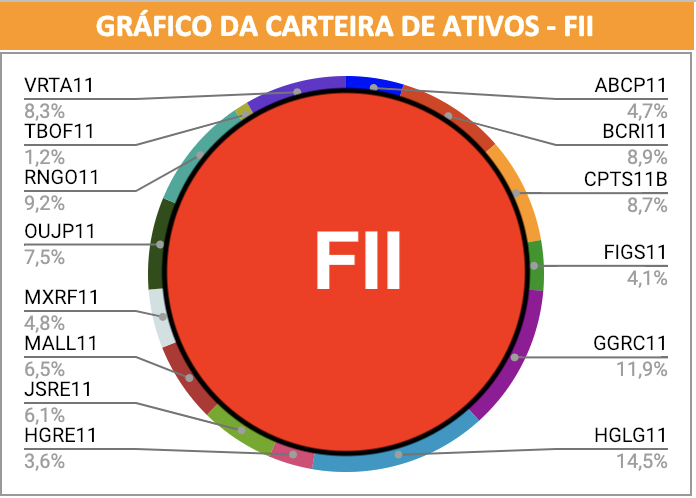

Bom dia Cadu e pessoal, como vai ? aproveitar o inicio de ano para ver a carteira de Fiis, estou aportando mensal no mais descontado do momento ( praticamente impossivel esses tempos) , jacaré ta morrendo de fome e não tem o que comer…rsrs

Gostaria da opinião acerca da minha carteira. um detalhe, irei participar da subscrição de GGRC11.

Abs, boa semama !!

1 curtida

Em geral a carteira está boa. Eu pensaria em trocar alguns ativos, visando melhorar o potencial de retorno neste ano.

Venderia BCRI, pois a maioria dos recebíveis estão atrelados ao IPCA e principalmente IGPM, que deve sofrer uma boa redução neste ano, e compraria FIIB11. Além disso reduziria sua exposição em FIIS de papel, que está elevada.

Diminuiria a posição em RNGO (pela metade), que tende a sofrer mais com a vacância da região, e aumentaria nesta proporção a de JSRE.

Pensaria tb em vender ABCP11, acho que embora seja um bom fundo e esteja no setor de shopping, eu vejo pouco potencial nele p/ 2019, e compraria SDIL ou BCFF.

Legal Cadu, pelas observações. vamos lá.

No caso de BCRI, pq comprar FIIB e não GRLV11.

no caso de ABCP, não é valido troca-lo por HGBS11 ?

se eu trocar RNGO por JSRE como sugeriu, estaria aumentando a exposicão em fii de papel ao invés de reduzir. nesse caso uma entrada em outro logistico, como GRLV, ou FIIB que mencionou ou SDIL, não seria uma boa? Ou até mesmo HGRE.

Abs

1 curtida

Na verdade JSRE mudou sua composição, hoje ele é um fundo multi gestão, com a maior parte de seu PL em escritórios. Ele fez um novo levantamento de capital e usou uma parte de seus recebíveis na compra de um novo empreendimento imobiliário.

GRLV está enfrentando problemas de vacância, e tem a questão da saída da AMBEV do imóvel. Neste patamar de preço não acredito que vale o risco x retorno.

HGBS é um excelente ativo, e estou de olho nela p/ compra. Só que ao meu ver, a cotação subiu demais no curto prazo. Estou esperando um possível recuo p/ analisar a compra.

1 curtida

Legal Cadu, muito obrigado pelas considerações. De resto está ok ? só ir aportando na mais descontada?

Irei fazer o mesmo com ações para trocarmos ideias tbm

Abs,

1 curtida

Exatamente.

Conheci o Shopping Bonsucesso do FIGS11, com certeza, terá que passar por uma bela reforma. O piso, por exemplo, está uma lástima.

1 curtida

Mxrf11 é de recebíveis, também venderia? A que atribui esta alta?

1 curtida

Oujp11 também é recebíveis?

1 curtida

Mxrf tem tb uma parte voltada para desenvolvimento imobiliário, com SPE. Não sei o pq da alta recente, pode ser por conta de alguma nova subscrição adiante.

Oujp é de recebiveis sim, mas está atrelado em uma boa parte no CDI.

Os recebiveis muito expostos ao IGPM que devem sofrer mais quedas, visto que este indicador subiu muito ano passado, e a tendência é este indice inflacionario recuar (em dezembro já fechou negativo).

Cadu, porque vc prefere a venda de BCRI ao invés de VRTA, sendo que VRTA está com ágio bem maior e a composição da carteira e rendimentos são parecidos?

1 curtida

A ideia principal seria reduzir a exposição a recebíveis, especialmente os mais expostos ao IGPM.

No caso de VRTA e BCRI ambos tem a configuração parecida mesmo, com algo próximo de 47-49% em IPCA e uns 35-38% em IGPM. Além disso como vc bem colocou, olhando o VP temos VRTA um pouco mais cara que BCRI. Porém acho a qualidade da carteira de crédito de VRTA superior. Não recomendaria compra em nenhum dos dois hoje, agora p/ venda em uma carteira com os dois fundos, acredito que a diferença na escolha entre qual dos dois vender não seja muito significativa mesmo.

1 curtida

Qual a opinião de vcs sobre o XPML11 , XPLG11 e MALL11?

1 curtida

Gosto de mall11. Os outros dois da Xp ainda não estão maduros o suficiente, esperaria mais um tempo para analisar melhor.

Pessoal, quem tiver HGBS11 na carteira e quiser subscrever já está disponível… Até 25% do que tiver em cotas na carteira.

2 curtidas