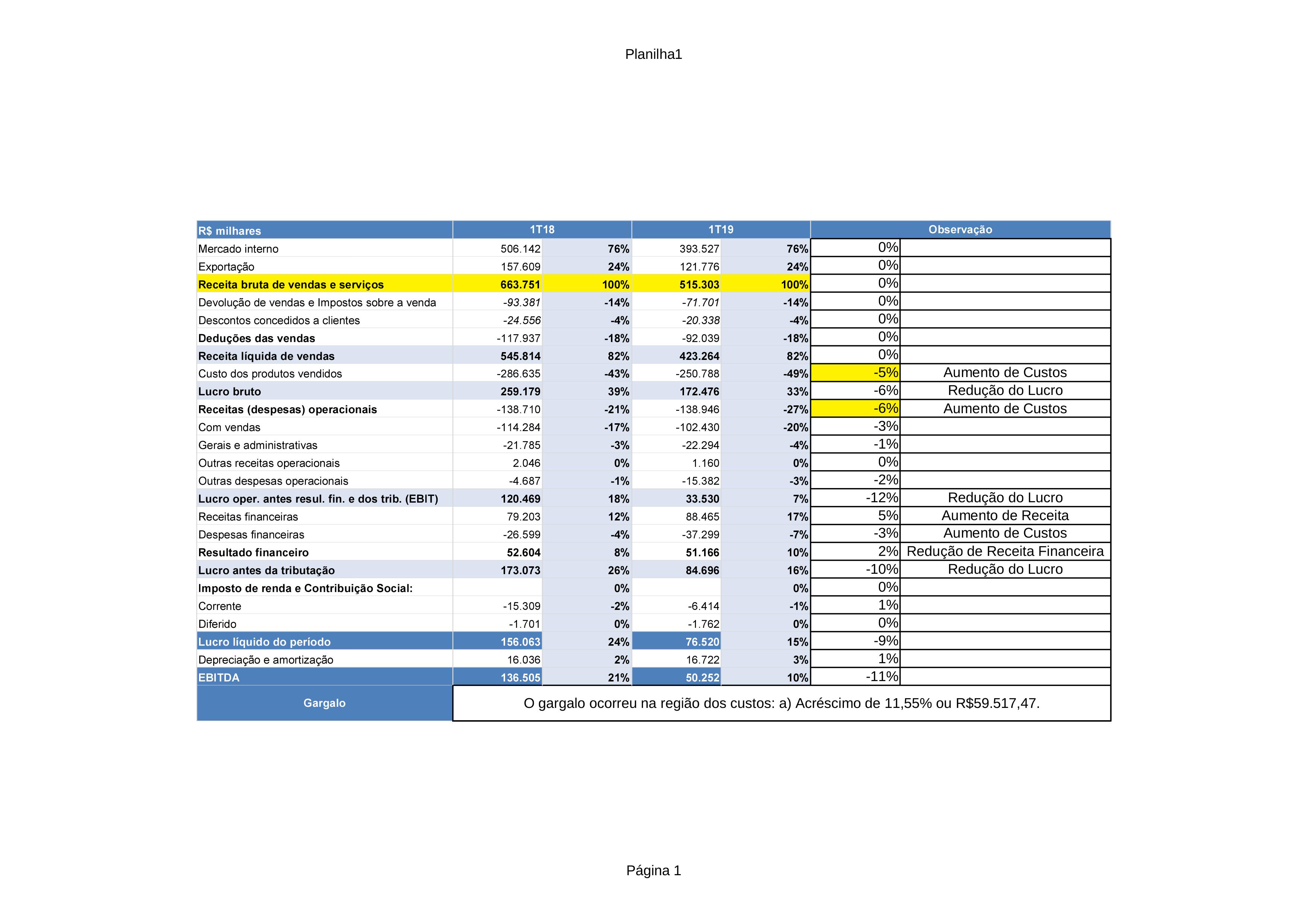

Eu fiz uma análise pela DFC e o gargalo foi na região de custos de produção e despesas. Houve um aumento considerável nos custos. Agora, qual o motivo.

6 curtidas

Minha posição era bem pequena nela, estou short e comprei o melhor ativo da minha carteira. Se cair bastante eu volto, se não cair não volto. Até mais galera.

Não sei se minha pergunta se encaixa @tygoufaynanchal, mas o estoque não entra em nenhum lugar ?

Realmente resultado pessimo…mas vai voltar a ser vencedora ! Observar bem de perto a empresa e seu grafico na bovespa… para um bom aporte no futuro proximo

1 curtida

Segue resumo da conferência da Grendene

- Consumidor receoso em comprar produtos mais caros.

- Queda principalmente na classe C

- Níveis de estoque elevado no varejo, não está vendendo nas lojas.

- Apesar da expectativa grande com o novo governo, não esta refletindo na economia. Econômia muito fraca.

- A Grendene só fabrica pra pedido, tudo que estão fabricando já tem pedido feito, porém com uma mudança de cenário econômico não dá pra garantir que pedidos não sejam cancelados.

- Provavelmente no 2o tri não verão quedas acentuadas como no 1o tri, mas a base de comparação do ano passado do 2o tri vai ser melhor tb devido a greve dos caminhoneiros. Mas não esperem nada espetacular.

- Recuperação mesmo só no 2o semestre.

- Mercado de exportação continua difícil e provavelmente vai piorar ao longo do ano, as economias modernas estão desacelerando e o consumo esta caindo nos principais mercado.

- Maior queda da Grendene na America do sul, crise na argentina, toda a America do sul esta deprimida em relação a anos anteriores.

- O cenário nao será favoravel, não esperam tempo fácil e estão fazendo marketing e promoções para tentar captar o consumo.

- A recompra de ações é para o programa de opções da diretoria que acontece todo ano, 2.2%.

- Problema na economia é generalizado, não só em calçados.

- Não acha que os problemas foram nas coleções.

- Ficaria surpreso se todas as empresas quando divulgarem seus números e elas tiverem números robustos, claro que tem uma exceção ou outra mas no geral todas as empresas de consumo devem ter uma queda robusta nos resultados.

- Ações a serem tomadas análise do cenário, Revisão de produtos, portfolio, promoções.

- Produtos da empresa voltados pra classe C e D, se pra essa classe o cenário esta ruim, afeta a empresa.

- Ha 5 anos o consumo de calçados no Brasil vem caindo. Isso não tem precedentes, nunca aconteceu isso antes. Em algum momento vai reverter, mas não vê dados concretos que possa indicar essa recuperação.

- Sobre uso de caixa para aquisições, sempre estão estudando investimentos, mas não tem nada de concreto, não vê oportunidades relevantes ou interessante no mercado que traga sinergias agregando valor.

- Não identificaram nenhuma entrada de concorrente estrangeiro no mercado interno. No mercado externo é difícil de identificar e não sabe. Não acredita que isso seja a explicação pra queda dos resultados.

18 curtidas

legal:brazil:![]()

![]()

Muto legal o resumo, obrigado por compartilhar!

1 curtida

Dericsp, a conta Estoque é registrada no Balanço Patrimonial. Não entra na DRE.

http://ri.grendene.com.br/PT/Informacoes-Financeiras/Demonstracoes-Financeiras

1 curtida

Cadu, como é aumento de custos, pode ser algo relacionado a Brasil rsrsr. Aqui é o país dos custos.

2 curtidas

Isso influencia. Mas a causa desa queda do problema foi outra:

1 curtida

Não são produtos de necessidades básica pelo visto os maiores consumidores são as classes C e D, que representam a maior parte da economia brasileira. Entao, é normal a queda no consumo diante desse periodo de crise que estamos e de forte desemprego. Entre comprar produtos e pagar serviços para sobrevivência ( alimentos, medicamentos, agua, luz …etc ) e comprar vestuário não há dúvidas da escolha que será feita.

Se a reforma fluir, a economia irá melhor e o proximo balanço será bem melhor.

2 curtidas

É curioso o ponto de vista que estão defendendo, pois se todos os indicadores econômicos apontam para melhora ou estabilidade nos indicadores de consumo e em outros indicadores relevantes; então não pode ser um problema generalizado da economia, nem estar especificamente ligado ao consumo, tem que ser apenas no setor de calçados e isto poderemos confirmar em questão de dias.

3 curtidas

Acredito que por ser setor de varejo é interessante fazer uma discussão ampla de possibilidades para tentar compreender o setor (pois é um setor muito complicado). Você citou um ponto importante: setor de calçados.

Mas, como o Cadu citou acima, houve queda de 22% da receita. Isso demonstra algum problema internamente na empresa. Com o resultado da Alpargatas poderemos ter uma visão melhor.

2 curtidas

Não é defendendo, mas esta parecendo o fim do mundo para muita gente. Só vejo todo mundo falar em vender e vender uma empresa que sempre tem otimos resultados, ai bastou um resultado de um trimestre bem ruim, ATIPICO para os padroes da empresa, para muita gente se desesperar. Estrategia que é B&H. segue jogo.

2 curtidas

Eu não vejo desta forma. Não foi somente um resultado ruim, mas sim um resultado muito ruim, pois estamos falando de uma empresa que vem apresentando resultados consistentes há anos, e que embora já estivesse dando sinais de desaceleração, derrepente reportou uma queda na receita de quase 1/4. Agora o pto que me chamou mais a atenção negativamente foi que a queda no volume de vendas foi muito rápido e forte, mas o pior é que nem a empresa sabe direito o porque! Então como se esperar uma melhora ou recuperação da rentabilidade, se nem a diretoria entendeu ainda o que aconteceu?! A empresa foi atropelada por um caminhão, e nem conseguiu anotar a placa.

Sei que muita gente que é B&H não curte muito o meu perfil de investidor, que é de uma AF mais dinâmica. Mas só p/ contextualizar melhor, minhas primeiras compras de GRND foram em 2010! Acho pouco provável ter alguém aqui que ficou tanto tempo que nem eu comprado no ativo. Por outro lado, se a empresa dá sinais que vai desacelerar o crescimento e apresentar queda na rentabilidade, como eu consegui notar antecipadamente no 4T 18, e tendo outra empresa que julgo ser mais atrativa, eu vendo sem pensar duas vezes. Mesmo estando com uma boa posição no ativo na época, eu fiz um post aqui (que depois foi publicado no portal da penserico) analisando o resultado do 4T, e falando que não tinha vindo bom, apontando as quedas, e recomendando diminuir posição. Some a isso que eu já investi anos em empresas que eram muito atrativas, e consegui sair antes de entrarem em ciclos maiores de queda na rentabilidade, como por exemplo ETER, ELPL, IDVL, PINE, CIEL entre outras.

Não sei até que ponto a queda na rentabilidade de GRND irá se estender, mas tem dois ptos que eu sei. Um é que no CP ela não recupera esta rentabilidade. E dois é que nem a diretoria da empresa sabe.

16 curtidas

Eu sai dela em Fev, principalmente por ela ter retirado o guindance e a análise do @cadu foi o último empurrão para tomar a decisão e como estava com o PM alto preferir sair com um pouco de lucro.

Cada um com sua estratégia, mas na MPLU mesmo eu sai com um bom prejuizo mas recuperei investindo em outras empresas em vez de esperar a OPA, as vezes esperar empatar não vale a pena, principalmente pq neste caso eles mesmo dizem que o ano vai ser difícil.

3 curtidas

Minha exposição nela é baixo. Me lembro que já faz quase um mes que o @cadu alertar que a Guar estava bem mais atrativa, entao vendi praticamente tudo e migrei para guar ( muito obrigado @cadu otima indicação ). Só mantive um lote, que no momento esta proximo da cotação atual, mas decidi ficar e esperar para saber o que realmente aconteceu nesse trimestre e esperar o proximo. Caso o proximo venha um resultado melhor ( acho que virá pelo historico da empresa ) e ela estiver em um preço atrativo eu penso em aumentar posição.

3 curtidas

Muito dificilmente largo mão de um ativo, uma vez que se coloquei na minha carteira, eu via sólidos motivos para tal.

Com aperto no coração, liquidei as 1000 cotas de GRND3 agora há pouco. Uma coisa é apresentar resultado ruim, abaixo da média, fora do guidance da empresa.

Mas o último resultado foi catastrófico. Perdeu muita receita. E o pior de tudo pra mim : não saber o porquê. Cometer erros, identificá-lo e ao menos saber como corrigir (não necessariamente corrigi-lo), é o mínimo que se espera de uma empresa. Trabalho com vendas de equipamento elétrico, se deixo de vender, se a receita cai, lucro cai, margens caem, eu no mínimo preciso saber qual a razão do meu fracasso. No caso da Grendene, estão absolutamente mais perdidos que cego em tiroteio, não conseguem fazer nada com o caixa bilionário. Saí fora com prejuízo de 15%, mas no meu ponto de vista, prefiro admitir a falha da minha parte no meu processo de stock picking, do que ficar torcendo como um time de futebol, puramente na fé, que os resultados venham a melhorar.

Lição aprendida e muito bem aprendida. Deixar essa máquina de lavar dinheiro do PDT e da família Gomes no Ceará se afundar sozinho hehehe.

4 curtidas

Outros dois ptos que queria chamar a atenção.

O primeiro é a transparência da diretoria da empresa, e nisso eles estão de parabéns. Ao contrário da maioria, não ficam inventando desculpas. Se o resultado vem ruim e não tem tendência de melhorar, eles escrevem e falam isso. Este foi um pto que sempre gostei da diretoria.

Outro é que embora esteja ansioso p/ ver o resultado dos seus pares, como ALPA e VULC, p/ ver se foi um problema isolado do setor (mesmo assim já adianto que acho pouco provável), porém certamente não foi por um forte desaquecimento da economia interna, como a empresa levantou. É só olhar resultados de empresas de varejo, como HGTX e LREN, apresentando fortes crescimentos.

5 curtidas

De acordo! Duvido muito que seus pares venham a apresentar resultados tão ruins.

1 curtida