Eu também saí fora logo depois do 2ITR19. Fiquei dividido com esse resultado. A redução generalizada em volumes, receita e margens continua, o que ocorreu é que a redução de custos foi maior e compensou, gerando mais LL.

O que preciso analisar melhor para avaliar um retorno:

o que gerou a redução de custos? Menor utilização da capacidade instalada, ganho de eficiência ou outro? Redução de custos é ótimo, mas tem um limite.

motivos para a continuidade da reducao de margens e de volumes e qual a estratwgia da empresa para reverter esse processo.

Parece que foram uns R$30 milhões de ação da incidência de PIS/COFINS já definidos no tribunal, tem mais créditos em tramitação. Mesmo assim foram R$14 milhões em melhorias operacionais recorrentes, isso é bom. As vendas não estão boas, mas é preciso ter em mente que uma hora o povo vai comprar chinelo de novo e o papel vai sair. Vender após o 2T19 simplesmente foi vender no fundo do poço, com a perspectiva positiva da economia que temos. Pode perder market share, o consumo está muito reprimido e ainda assim os lucros podem atingir um patamar que a empresa não ultrapassa nos últimos 5 anos se o brasileiro for as compras nesse fim de ano. Agora se não mostrar alguma recuperação no anual aí posso reconsiderar a posição.

Comunicamos aos Acionistas que o Conselho de Administração, em reunião realizada nesta data, deliberou e aprovou, “ad referendum” da Assembleia Geral Ordinária que apreciar o balanço patrimonial e as demonstrações financeiras referentes ao exercício de 2019, a 3ª distribuição antecipada de dividendos referente ao saldo disponível no período até 30/09/2019, no valor de R$93.811.759,02 (noventa e três milhões, oitocentos e onze mil, setecentos e cinquenta e nove reais e dois centavos), cabendo aos acionistas titulares de ações ordinárias o valor de R$0,104000708 por ação (excluídas as ações em tesouraria, conforme legislação em vigor).

Os dividendos serão pagos a partir de 19/11/2019, sem remuneração ou atualização monetária e sem retenção de Imposto de Renda, conforme legislação em vigor.

Farão jus ao recebimento destes dividendos os acionistas titulares de ações ordinárias (GRND3) inscritos nos registros da Companhia em 04/11/2019. Desta forma, as ações da Companhia (GRND3) passarão a ser negociadas ex-dividendos a partir de 05/11/2019 na B3 S.A

Conforme dados da MDIC/SECEX/ABICALÇADOS, as exportações brasileiras de calçados no 3T19 vs. 3T18, apresentaram crescimento de 11,2% na receita em dólar, 11,0% no volume de pares vendidos e 0,1% no preço médio por par exportado em dólar. Comparativamente a Grendene apresentou queda de 8,0% na receita em dólar, crescimento de 6,6% no volume de pares vendidos e queda de 13,6% no preço médio por par exportado em dólar. A participação da Grendene no volume de pares das Exportações Brasileiras de calçados ficou em 29,3% no 3T19 (30,6% no 3T18).

O release destaca que “A queda na receita bruta acumulada, em comparação com o ano anterior vem diminuindo durante este ano: no 1T19 foi de 22,4% no 1S19 foi de 16,2% e nos 9M19 terminou em 11,5%.”.

Minha conclusão é que a redução de volumes é um problema da empresa, e não setorial. Além disso, me chama muita atenção que mesmo com elevação do dólar médio houve redução da receita bruta no mercado externo, sendo o aumento de volume de 6,6% na comparação 3T18 x 3T19 mais do que compensada, para baixo, com a redução da receita bruta/par (-13,3% em R$ e -13,6% em USD$).

Sem dúvida de que no momento em que o consumo retomar com mais força a empresa vai ser beneficiada, mas isso não esconde a deterioração do case decorrente da redução de margens e de marketshare. Saí após o 2T19 porque não vi perspectiva de melhoria e, na avaliação de custo de oportunidade, não faria sentido deixar o capital alocado na empresa. Dentro dessa lógica, vendi realizando um prejuízo pequeno e não me arrependi. Na minha opinião, a empresa segue mal.

Vou esperar a apresentação da administração amanhã, mas no trimestre passado não apenas pareciam perdidos como chegaram a admitir que não sabiam explicar bem os motivos do resultado ruim. Não vi, até o momento, nenhuma ação concreta e perene que possa mudar os rumos. Apenas esperar uma melhora da economia me parece muito pouco para uma empresa desse porte. Dependendo do que ouvir amanhã, avalio fazer um short selling.

O resultado veio bom, mais isso dentro de um certo contexto, levando em conta os ultimos resultados anteriores. Se levarmos em conta os resultados dos ultimos 5 anos, segue bem ruim.

A receita e volumes continua em queda, mas pelo menos agora as despesas tb caíram, o que melhorou o lucro.

Se a empresa conseguir reverter esta queda e voltar a apresentar crescimento, estaria barata. Mas não vejo isso ocorrendo no CP, por isso acho que está relativamente bem precificada, com pouco potencial de valor.

Empresa GRND3

Cotação atual 9,67

Preço alvo pelo PSBe esta em 13,07 com potencial de crescimento de 35%

Pelo FCD, utilizando uma taxa de crescimento de 5% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 13,37

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de 6% p/ os próximos 5 anos.

Esse é o problema de analisar uma empresa por trimestres isolados. No caso da Grende, com alguns bilhões em caixa ela pode rodar no prejuízo por um bom tempo, o suficiente para cometer erros ( como aquela ultima coleção horrível), criar um plano de ação e sair do sufoco. Poucas empresas tem condições tão boas de operar.

Creio que o divisor de águas vá ser esse: não vejo, no atual cenário, a empresa entregando esse crescimento.

Concordo que 1 tri é um horizonte muito curto, mas mesmo retrocedendo mais alguns períodos a perspectiva não muda para mim. A empresa vem reagindo muito lentamente e os volumes de vendas não estão se recuperando, pelo contrário. Se a cotação do dólar ceder, o que vai ajudar a balancear na linha de receita?

Concordo que não vamos ver uma falência aqui devido ao caixa, mas também não vejo perspectiva de que ele seja utilizado de forma pró-ativa pela gestão para gerar valor para o acionista, em que pese o cenário de redução de receita financeira.

poisé, fico só observando a galera pulando de galho em galho baseada em 1 ou poucos Trim., sendo que é uma empresa de varejo extremamente variável, principalmente por ser correlacionada com as estações anuais …

concluindo, comparar varejo com outros setores, é um erro crasso

Eu particularmente ne gostararia de investir em calçados e nem farmacia, mas penso no longo prazo, tá mais fácil um bancão que adoro, aliás 3… serem afetados como Cielo do que empresas com necessidades de dificil substituição… tem a questão do risco e perspectiva tb…

Verdade. São nesses momentos que temos de analisar: a dívida está aumentando? As margens estão diminuindo? O patrimônio líquido? Como estão os pares do setor?

os bancos brasileiros se aproveitaram por muito tempo de rentabilidades absurdas que o povo brasileiro proporcionou, por diversos motivos não tão sustentáveis…

no longo prazo, apesar de ser acionista de bancos também, não creio que darão resultado semelhante ao que foram estes últimos 20 anos, os ROE’s bancários já estão caindo, e a tendência é essa, os bancos brasileiros estavam muito acima da média de rentabilidade bancária mundial por muito tempo, nossa sociedade aos poucos já está entrando nos moldes em que vai fazer isso “emagrecer” um pouco,

já uma empresa de varejo como Grendene, tem uma demanda muito mais “realista” digamos assim, oque muda é apenas a competência da empresa, em acertar nas coleções, custos, endividamento, preços (concorrência) etc…

Maldita hora que eu fui analisar os tais fundamentos e saí de Grnd3 para comprar Fesa4… rsrs. Eita bichinha que foguetou bonito desde os R$ 7,00. Impressionante como o mercado está inflacionando os papéis de consumo.

É uma empresa que dificilmente vai virar uma eternit , mas o pessoal apavora com trimestres ruins… o que é natural quando erram a coleção ou dá algum problema no mercado de calçados… Então prefiro segurar… porém dentro do parametro 2016 a 2018 … meu preço pra ela é abaixo de 8 , porém o mercado tá comprando tudo e inflaram ela depois de perceberam que ela não vai ladeira abaixo, além de olharem o lance do dolar…

Ocorre que o ebtida não subiu ainda nos patamares que justifiquem essa alta toda… eu entendo a empolgação do mercado mas acima de 10 conto é exagero… eu particularmente so aoporto novamente abaixo de 8 ou se ela ficar pra trás demais na minha carteira nos proximos 3 anos

Que fundamentos? Sempre teve margem alta, gestão conservadora de caixa e lucros consistentes. O setor como um todo passou por uma crise lascada e todas as concorrentes em bolsa sofrem as mesmíssimas ameaças, porque elas só elas haveriam de subir? Pessoal confunde fundamentos com resultado trimestral abaixo dos pares, aí não tem santo que ajude.

Quando a economia melhorar e a ociosidade das fábricas passar de 50% para uns 20% você verá o que é alavancagem operacional, tem muito chão até lá, mas a Grendene sabe fazer o produto que se propõe a vender.

Assim como o outro colega eu me recuso a pagar acima de R$10, acho que já precifica boa parte do crescimento esperado, acima disso é risco demais. Será que veremos a bolsa voltar aos 104, quem sabe 102k?

não querendo ser de profeta do passado… mas 1T ruim e outro Trim. meio fraco acho pouco pra queimar uma empresa que trouxe tanto retorno nos últimos anos

é que não adianta, a galera quer vazar antes que a queda aconteça, dai só se arriscando…

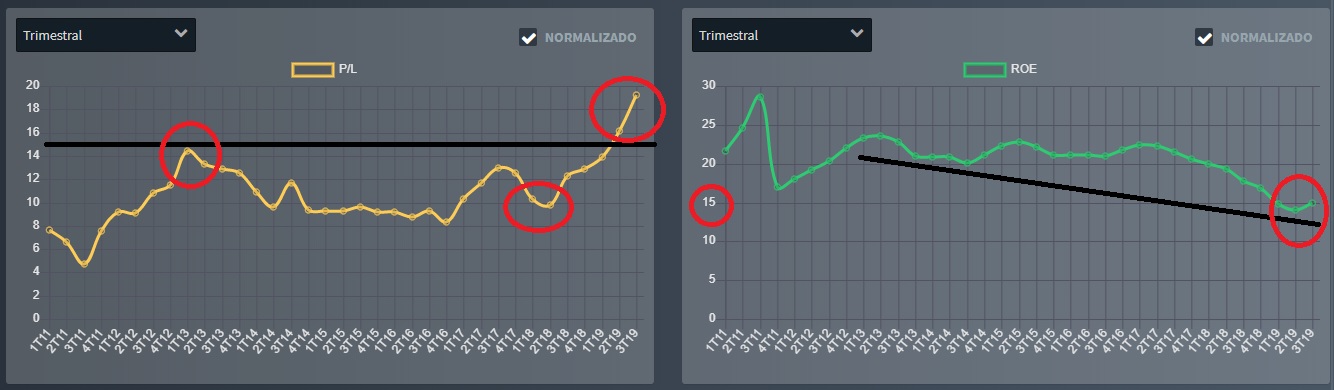

Na minha análise, a cotação deixou de fazer sentido faz algum tempo. Últimos 3 resultados trimestrais demonstraram redução de receita por par, mesmo com dólar mais alto, de vol de exportações (contrariando o setor, que expandiu) e, como não poderia deixar de ser, perda de mkt share.

Ainda assim, mercado subiu a cotação e distorceu os indicadores fundamentalistas. ROE nunca esteve tão baixo, P/L está na máxima histórica, operacionalmente não há bom desempenho e, por fim, o caixa gigante da empresa deixou de render tanta receita financeira pois os juros da economia despencaram, o que, todavia, não foi o suficiente para fazer a cia mobilizar esse capital em produção - até porque não está vendendo bem…

Enfim, se alguém souber explicar melhor o racional da recente subida, agradeço. Eu espero um retorno aos níveis históricos de P/L e uma correção forte em breve, sobretudo porque o resultado do 4ITR deve decepcionar novamente, coroando o ano de 2019 como exercício perdido para a empresa.