4 curtidas

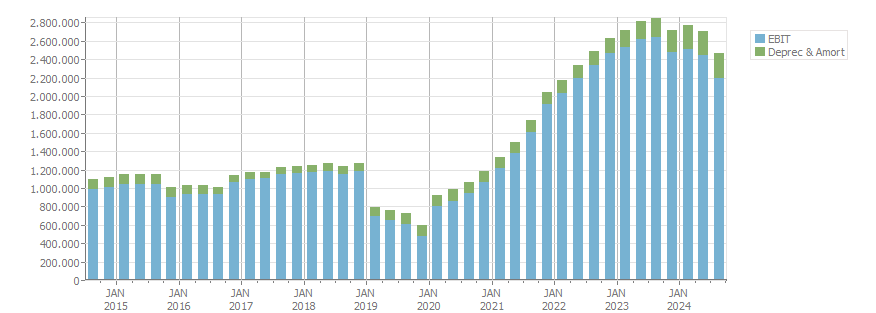

Quanto ao vídeo, realmente é interessante perceber que o EBITDA cresceu pouco em relação ao crescimento da dívida (cerca 1,2 bi de 2018 até 2024): (OBS: tem diferença da informação no fundamentus para informação nos demonstrativos da empresa)

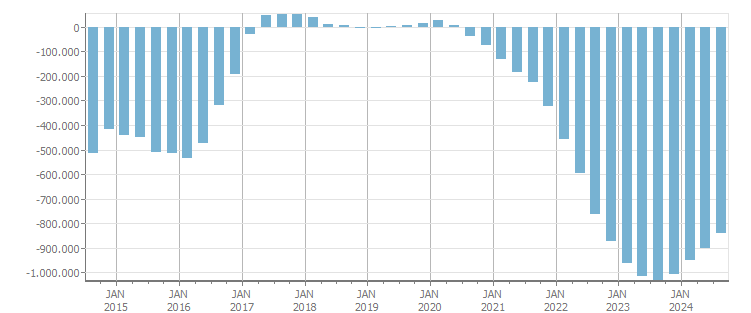

Em contrapartida o resultado financeiro piorou em cerca de 0,8-1,0 bi no mesmo período:

Isto pode aumentar com a alta da SELIC, mas a empresa deve estar atuando justamente com a intenção de reduzir estas despesas financeiras.

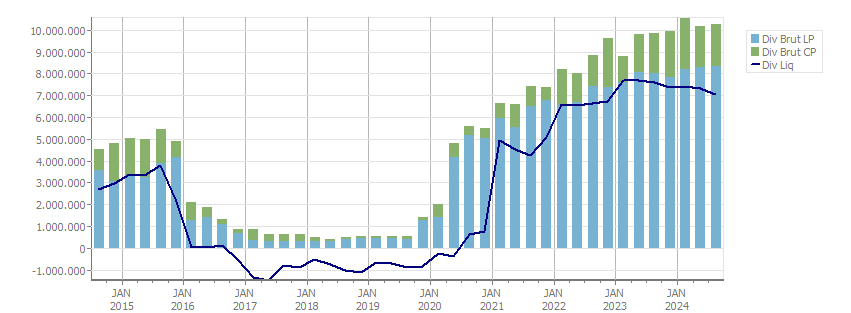

O resultado no final foi positivo, porque aumentou o LL, mas às custas de um esforço muito grande, vide capital de giro:

De 2018 até 2024 a dívida líquida saltou uns 8 bi:

O que mostra que as aquisições realmente saíram caras: 8 bi de dívida líquida por 1,2 bi de EBITDA! Mas com múltiplo bom, considerando o setor de atuação.

Eu continuo interessado em voltar, mas aguardando o resultado desta mudança de estratégia que fez a ação despencar. Já teve impacto no 3T24, mas parece que deve ser maior no 4T24. Pra mim, já está bem barata pensando no LP…

10 curtidas

Mesmo que já esteja barata, considerando a dívida da empresa, com Selic ainda em alta e o péssimo governo que teremos pelos próximos anos, as empresas em geral vão cair ainda mais.

5 curtidas

Ela já tirou o guidence justamente pra otimizar o capital de giro e reduzir a dívida . Vamos vê como isso impactará na prática

7 curtidas

4 curtidas

Não está fácil para ninguém…

3 curtidas

Hora de comprar

5 curtidas

Kkkkkkkkkkkkkk

1 curtida

old

1 curtida

3 curtidas

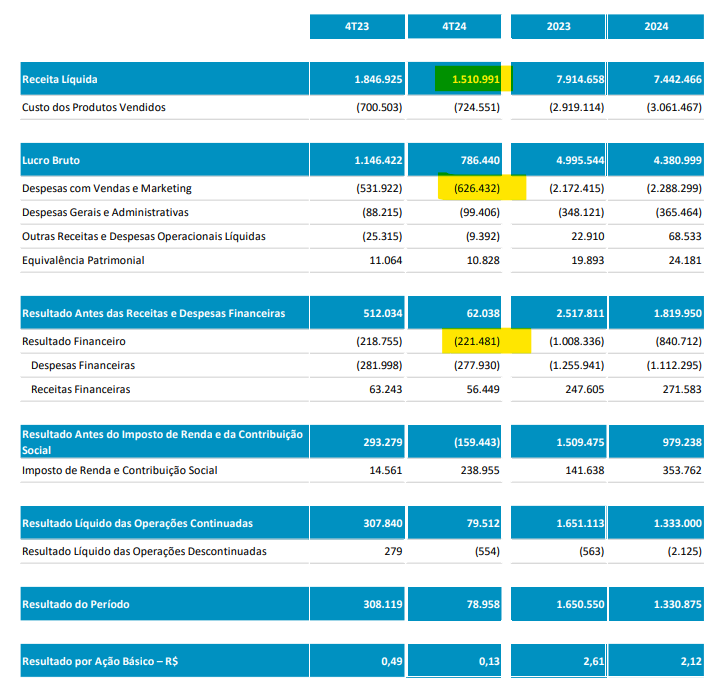

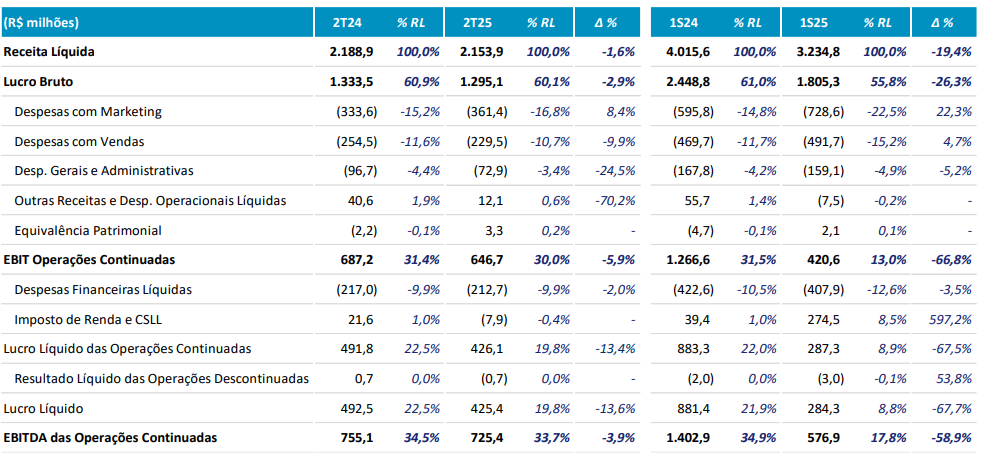

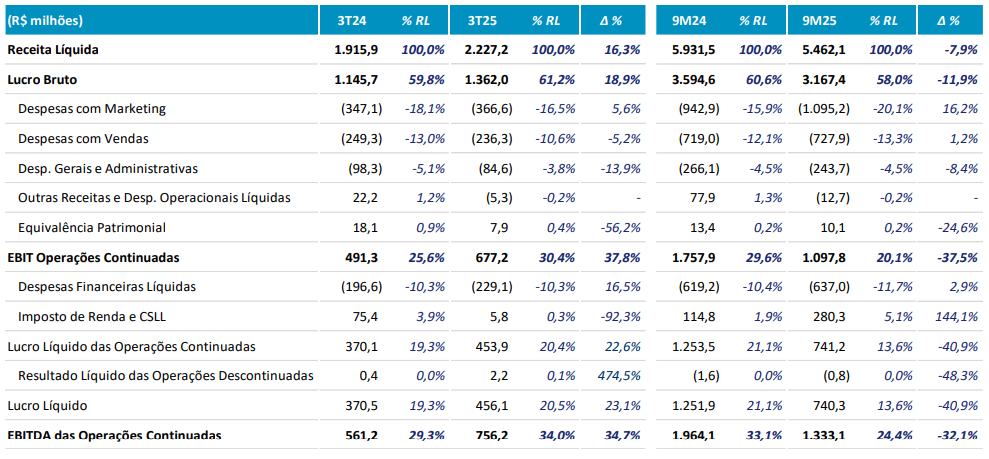

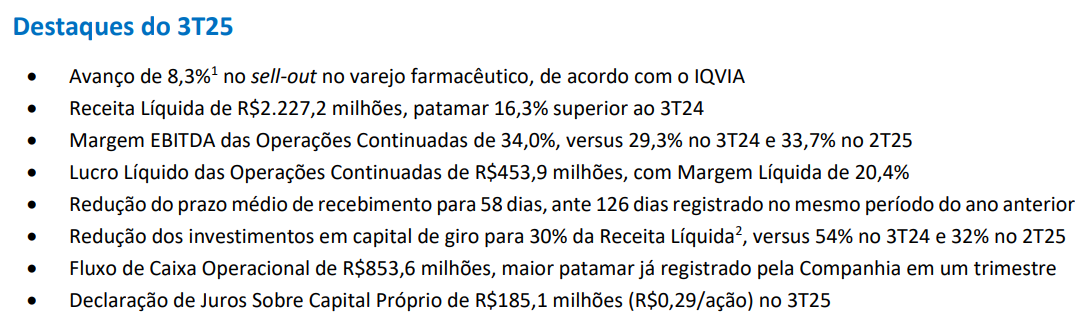

Resultado 4T24

Análise Relâmpago:

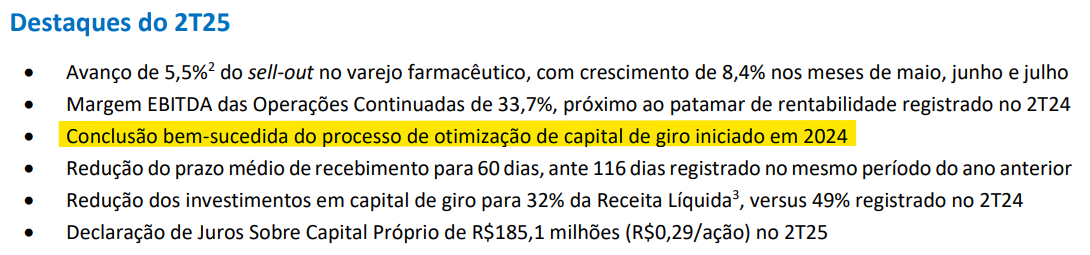

Não é um case óbvio se você olhar apenas os números. O resultado ruim do 4T é fora da curva, por conta do processo de otimização do capital de giro. O sell-out está crescendo, havia muito estoque na revenda. Despesas com marketing cresceram para impulsionar o sell-out, mesmo sem contrapartida na receita. Resultado do tri só deu lucro por conta de restituição tributária. Despesa financeira praticamente anulou o operacional no trimestre, fazendo sentir a diferença que faz essa queda de receita. Otimização do capital de giro a ser concluída em 2025. Pra quem quer só o geralzão, leia as páginas 2 e 3 do Release.

8 curtidas

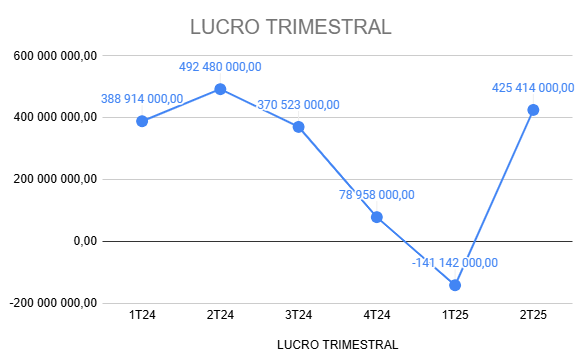

Resultado 2T25

Curva de lucro trimestral indica possível retomada da velocidade de cruzeiro, uma vez finalizado o processo de otimização de capital de giro. (Gráfico meu)

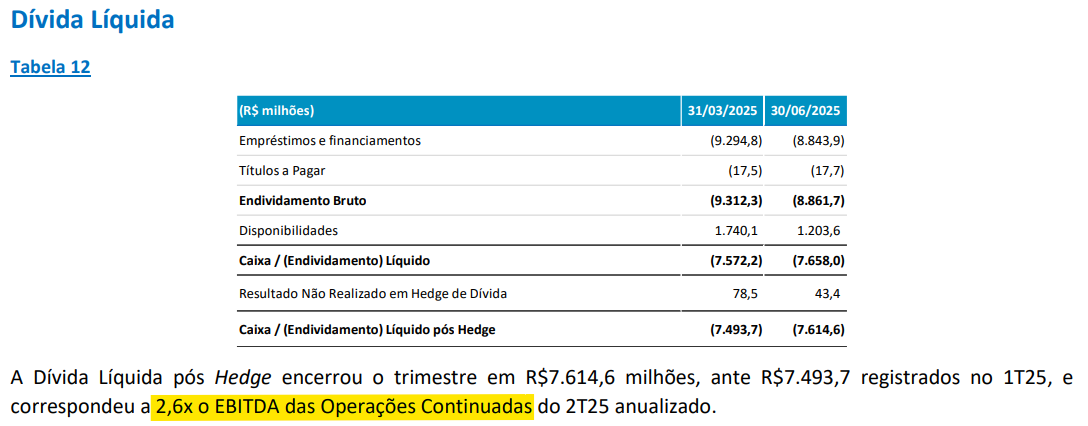

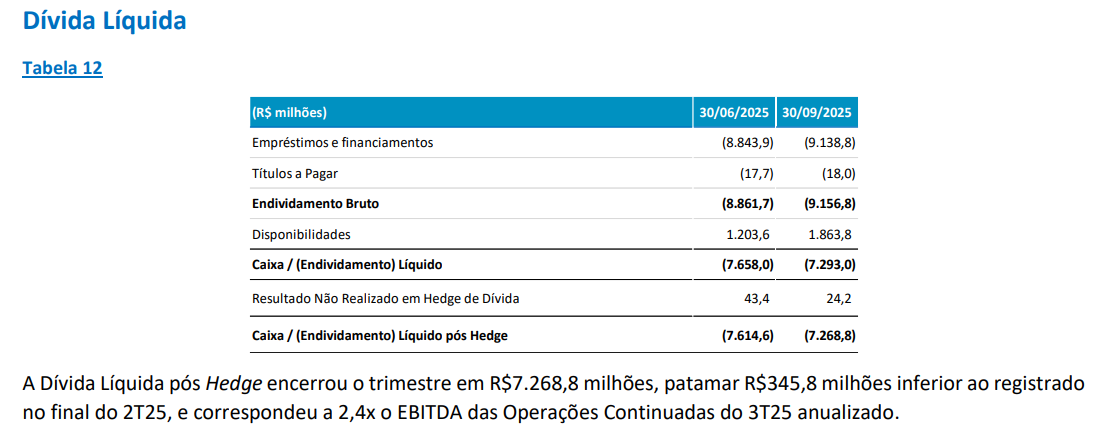

Ficar esperto com a dívida.

5 curtidas

Muito bom, obrigado

2 curtidas

21,25 … Achei um pouquinho alto o valor

1 curtida

a própria empresa nos dizendo que as ações HYPE3 valem no máximo 21,25…

Eu que não vou me atrever a discordar!

comprei um monte de put

4 curtidas

Tá com cara de ser uma subscrição com cartas marcadas . A própria Votorantin disse que vai botar 1 bilhão nela

Segundo o aviso aos acionistas:

https://api.mziq.com/mzfilemanager/v2/d/4be66703-ecd7-4134-a39e-224ce462b371/2900f65f-78da-261e-d03e-6b6a0a6754f3?origin=2

“O Aumento de Capital será no valor total de, no mínimo, R$ 1.150.000.020,00 (um

bilhão, cento e cinquenta milhões e vinte reais) (“Valor Mínimo”) e, no máximo,

R$ 1.500.000.015,00 (um bilhão, quinhentos milhões e quinze reais) (“Valor Máximo”),

realizado mediante a subscrição privada de novas ações ordinárias, nominativas,

escriturais e sem valor nominal.”

Segundo o fato relevante:

https://api.mziq.com/mzfilemanager/v2/d/4be66703-ecd7-4134-a39e-224ce462b371/2900f65f-78da-261e-d03e-6b6a0a6754f3?origin=2

“O bloco de controle da Companhia, reiterando seu compromisso de longo prazo com a

Companhia, comprometeu-se a exercer integralmente o seu direito de preferência, bem

como a participar de eventual rateio de sobras no Aumento de Capital, de modo a

assegurar o aporte do Valor Mínimo à Companhia, tendo a Votorantim S.A., nesse

contexto, assumido o compromisso de subscrever ações no valor de até

R$1.000.000.000,00 (um bilhão de reais), conforme a disponibilidade de sobras.”

A minha conclusão é que a Votorantim S.A. está querendo aumentar a sua participação na Companhia a um preço de emissão de R$ 21,25

3 curtidas

E agora? Subscrever ou vender os direitos? Eis a questão. ![]()

2 curtidas