Gosto bastante do setor e da evolução das receitas da empresa no último ano. Entretanto, diante de tantas barganhas na bolsa, tenho me questionado se ainda há muito espaço para valorização por aqui.

Tenho o papel há cerca de 3 anos… Pensando em abandonar o barco e colocar o lucro no bolso. Tenho pensado em iniciar posição em AGRO3, PSSA3, AMBP3 ou RANI3, que vejo com maiores espaços para valorização.

Sem fugir muito do setor, tenho FLRY3 e poderia aumentar o aporte.

O que os colegas acham dessa estratégia? Muito cedo para pular fora? Se fosse para pular fora, para qual das empresas citadas migrariam?

*Em tempo. Preço alvo pelo BTG: R$ 43,00. Pelo Safra: R$ 48,60. Pela XP: R$ 41,00.

Vc tem conta na XP? Sabe como funciona isso lá? Qdo coloca o código da opção, não aparece nada para marcar venda coberta… será que é automático se vc tiver ela em custódia?

Sim, entendi o conceito… só que tinha conta em outra corretora e vc marcava uma opção “Venda coberta”… na XP não achei nada pra garantir isso… queria saber se é só ter em custódio e vendar a call

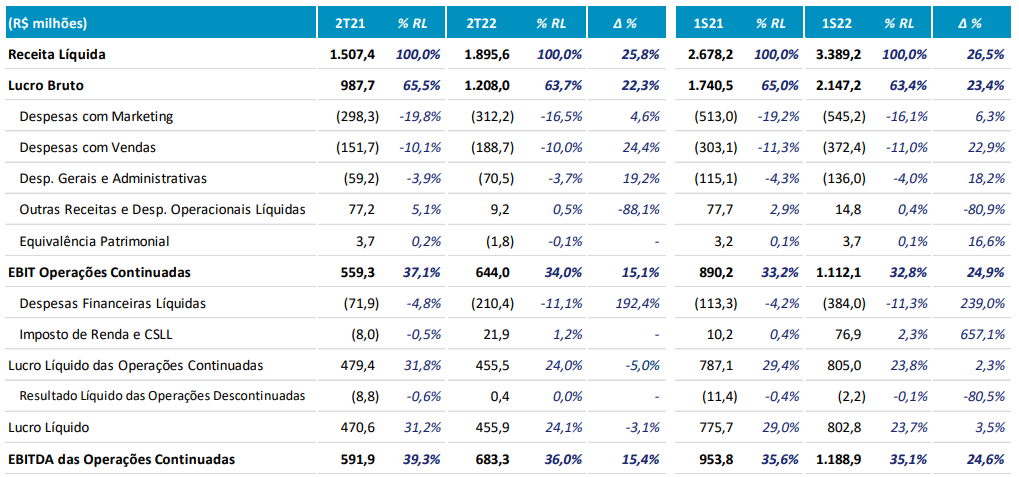

Lucro impactado fortemente pelo resultado financeiro, que comeu praticamente 50% do EBIT.

Ótima redução de dívida no passivo cirulante (pagamento de principal).

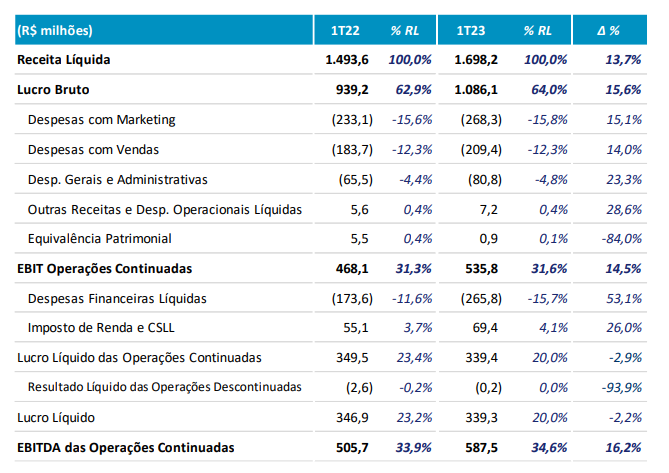

O Resultado Financeiro foi negativo em R$265,8 milhões no 1T23, ante R$173,6 milhões no 1T22. Essa variação é resultado do aumento das despesas com juros no período, consequência do maior endividamento bruto da Companhia por conta da aquisição do portfólio de marcas da Sanofi e do aumento da taxa Selic.

Cabe destacar que a Câmara de Regulação do Mercado de Medicamentos (CMED) aprovou o reajuste dos preços de medicamentos em até 5,6%, com efeito a partir do 2T23, que contribuirá para que a Hypera Pharma compense parte das pressões inflacionárias registradas nos últimos 12 meses em seus custos e despesas operacionais.

O Índice de Inovação, correspondente ao percentual da Receita Líquida proveniente de produtos lançados nos últimos cinco anos, foi de 24% no 1T23, ante 21% no 1T22.

Destaques citados pela Companhia:

• Receita Líquida de R$1.698,2 milhões, com crescimento de 13,7% sobre o 1T22

• Crescimento de 34,8% da Receita Líquida do Mercado Institucional, quando comparado ao 1T22

• EBITDA das Operações Continuadas (ex-Outras) de R$580,3 milhões, ou 16,1% superior ao 1T22

• Declaração de Juros sobre Capital Próprio de R$194,8 milhões no 1T2

Não faz o menor sentido uma empresa de qualidade como a HYPE3 ter caído 30% no ano.

E também não faz o menor sentido essa queda de hoje, em função dos resultados do 3T.

Mais um pouco e chega no meu PM de anos atrás. Reforcei posição nessa queda de hoje. E reafirmo:

A empresa é obrigatória para uma carteira de longo prazo. Excelente momento para abrir posição.