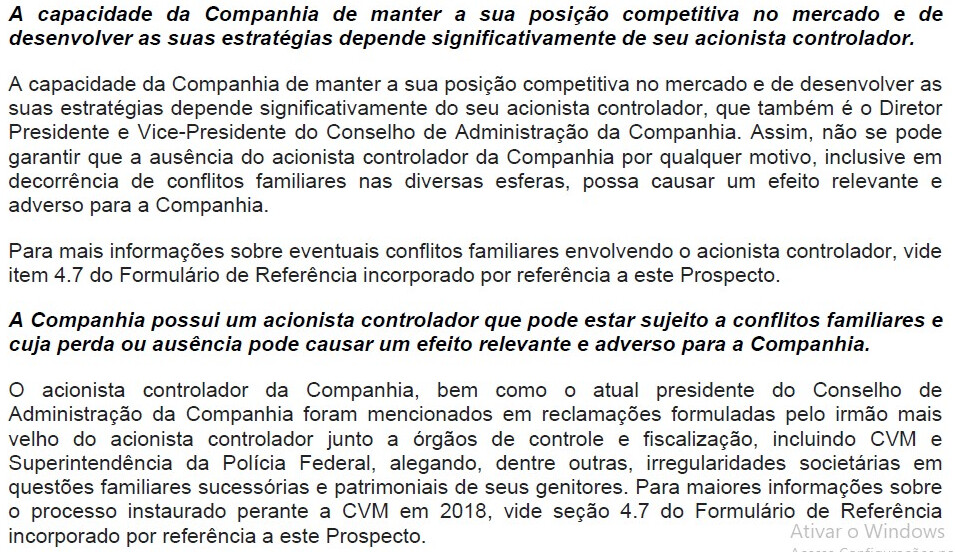

Realmente os riscos que envolvem o controlador e corrupção não devem ser desconsiderados:

Este é “o cara” e a empresa depende dele:

Denúncias preocupantes (OBS: favor desconsiderar a parte política da guerra Bolso X Lula e focar nas denúncias contra a Blau)

O pior é que isto corresponde justamente ao período em que a empresa mudou de patamar, conforme os resultados que postei acima…

Enfim, é uma pena porque eu estava convicto em participar da IPO depois de olhar a evolução da empresa e seu potencial. A operação da empresa tá redondinha mas provavelmente isto não é fruto apenas da brilhante gestão de seu controlador…