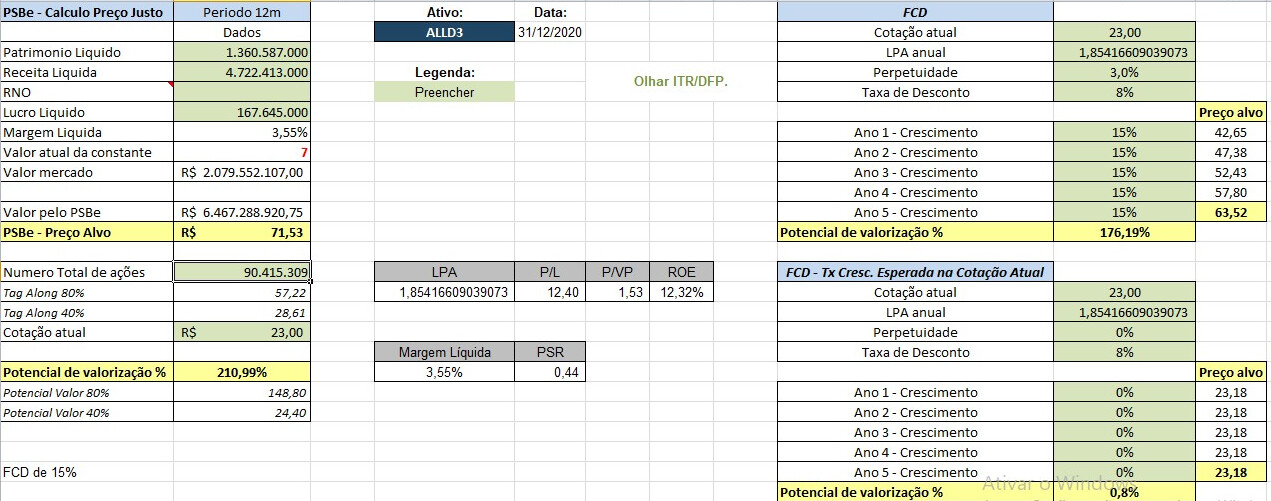

- LG Informática (GENT3):

Preço R$ 17,50 (média entre R$ 15,00 e R$ 20,00)

P/VP antes: 12,98

P/L antes: 74,84

P/VP depois: 3,48

P/L depois: 99,79

PSBe: R$ 7,53 (-56,97%)

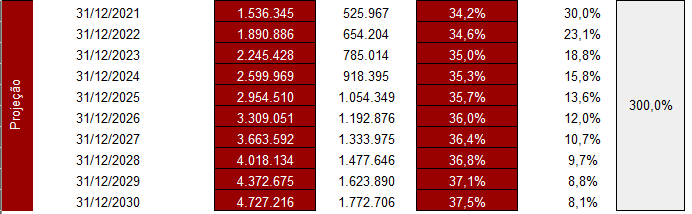

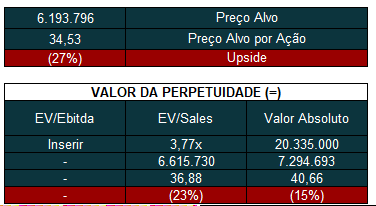

FCD com 3% de perpetuidade, 8% taxa de desconto e 25% de taxa de crescimento para os próximos cinco anos: R$ 8,89 (-49,19%)

Apenas cerca de 39% da oferta é primária. Está precificando um crescimento médio anual de cerca de 58% para os próximos 5 anos. 22% dos recursos serão usados para pesquisa e desenvolvimento da Companhia; 18% para desenvolvimento do marketing; 38% para fusões e aquisições de empresas; 14% para subsídios para migração da base on-premisses para SaaS; 5% para pagamento a beneficiários do programa Phantom Share; e 3% para reforço do capital de giro. Empresa com caixa líquido e sem dívidas.

Por um lado, é uma empresa que operacionalmente roda muito bem, o que é bastante positivo por ser uma empresa “tech” já lucrativa há pelo menos 3 anos. Por outro lado, não apresentou elevado crescimento de 2018 até 2020, o que dificulta eu aceitar pagar múltiplos tão elevados.

É uma empresa com mais de 35 anos que oferece soluções de tecnologia para gestão de Recursos Humanos bastante completa; atuando na aquisição, treinamento, avaliação e até na gestão da experiência do colaborador (usando analytics, IA e etc)…

Um ponto bastante negativo é que todos os sócios estão reduzindo sua posição acionária e em quantidade bastante relevante, sendo que no mínimo mais de 64% das ações estarão no mercado, podendo chegar até à 76%!

Vou ficar de fora desta IPO por estar cara (na minha opinião)! Eu achei o caso dela semelhante ao da Neogrid (em áreas diferentes, é claro) por serem empresas tech já lucrativas com baixo crescimento mas que podem evoluir caso consigam tornar seus negócios mais escaláveis. Diante do baixo crescimento esperado, resolvi ficar de fora…

Vou pensar a respeito e testar os números assim que possível.

Vou pensar a respeito e testar os números assim que possível.