Tópico criado para postagem de discussões e informações sobre a Blau Farmacêutica.

Site da empresa: https://www.blau.com/

RI: https://ri.blau.com/

O início das negociações das ações da Blau Farmacêutica ocorreu em 19/04/2020, sendo precificada em R$ 40,14 na sua IPO. Na sua estreia as ações fecharam em R$ 41,10 com alta de cerca de 2,4%.

100% da oferta foi primária, o mercado ficou com 15,57% das ações (ou 17,35% se forem exercidas as suplementares), o resto das ações está com o acionista controlador. É importante lembrar que neste caso a empresa não vai atingir o free float mínimo exigido pelo Novo Mercado de 25%; sendo assim, provavelmente a Blau terá que fazer uma nova oferta no futuro ou o controlador terá que vender algumas ações de alguma forma após o prazo de lock-up (180 dias).

Destinação dos recursos: 50% dos recursos serão usados para expansão de sua capacidade produtiva e verticalização de insumos estratégicos; 12% para investimentos em centros de coleta de plasma nos Estados Unidos; 5% para pagamento do restante da aquisição da Pharma Limírio; e 33% para pré-pagamento das debêntures da 2ª, 4ª e 5ª emissões. Empresa com dívida líquida de cerca de 557 milhões, que é bem confortável (DivLiq/EBITDA de 1,20), mas após a oferta a empresa pagará antecipadamente debêntures no valor de 340 milhões, o que reduziria seu endividamento líquido para cerca de 217 milhões.

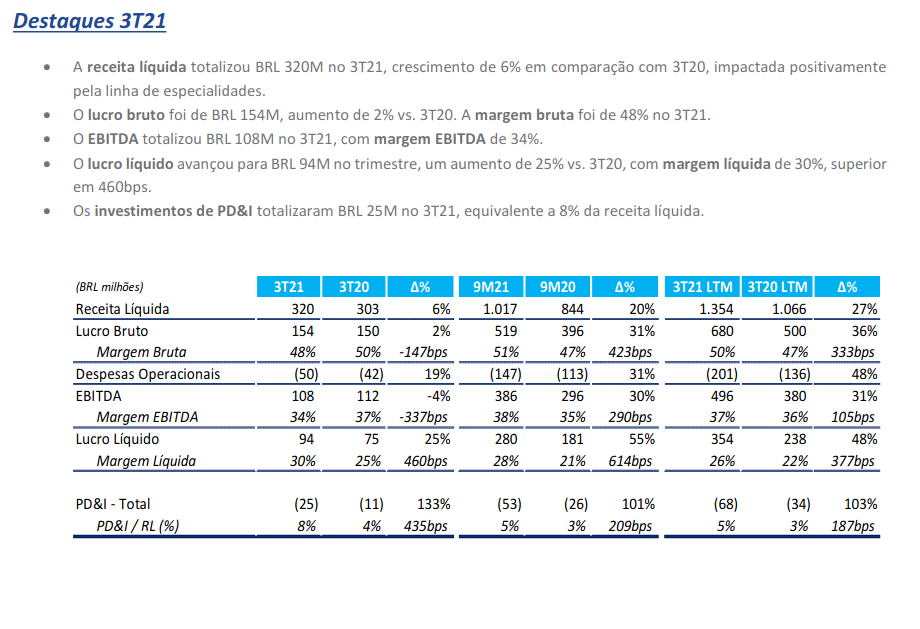

Após o resultado do 1T21:

Empresa BLAU3

Cotação atual R$ 42,30

Preço alvo pelo PSBe está em R$ 34,40; com potencial de “valorização” de -18,68%.

Pelo FCD com 3% de perpetuidade, utilizando uma taxa de crescimento média de 20% ao ano, para os próximos 5 anos, com 8% de taxa de desconto, chegamos a um valor de R$ 73,74 (potencial de valorização de 74,32%).

Na cotação atual, e considerando uma perpetuidade de 0, o mercado está precificando pelo FCD um crescimento anual médio de 16% p/ os próximos 5 anos.

| P/L | P/VP | ROE | Margem Líquida | PSR |

|---|---|---|---|---|

| 23,99 | 5,52 | 22,99% | 23,98% | 5,75 |

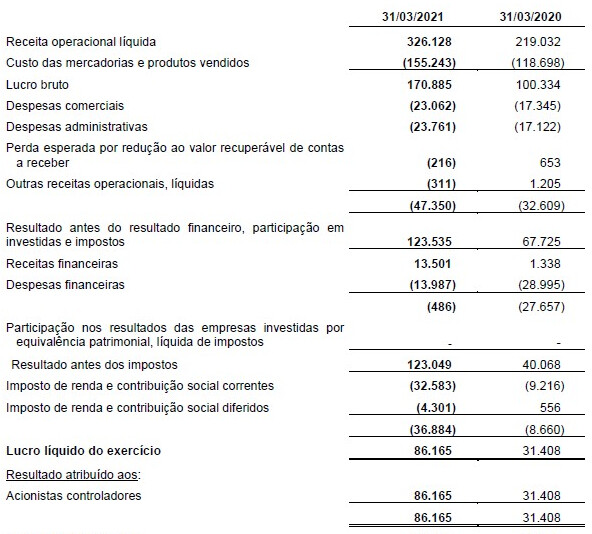

Resultado do 1T21:

O que me chamou atenção na empresa:

O controlador permanece no controle da empresa, muito investimento em verticalização (deixando a operação muito mais previsível e independente), redução drástica do já pequeno endividamento, a operação da empresa está muito bem, é bastante lucrativa, tem crescimento acima de 25% nos últimos anos e, pra melhorar, vem apresentando aumento de suas margens.

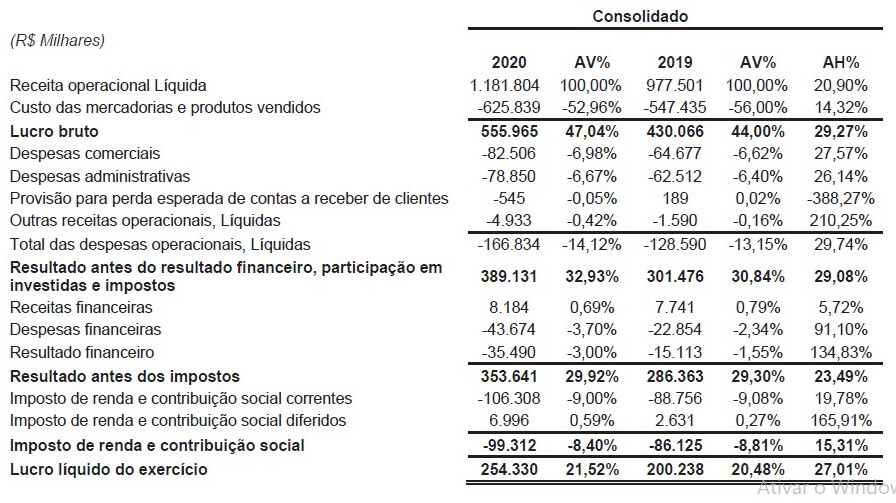

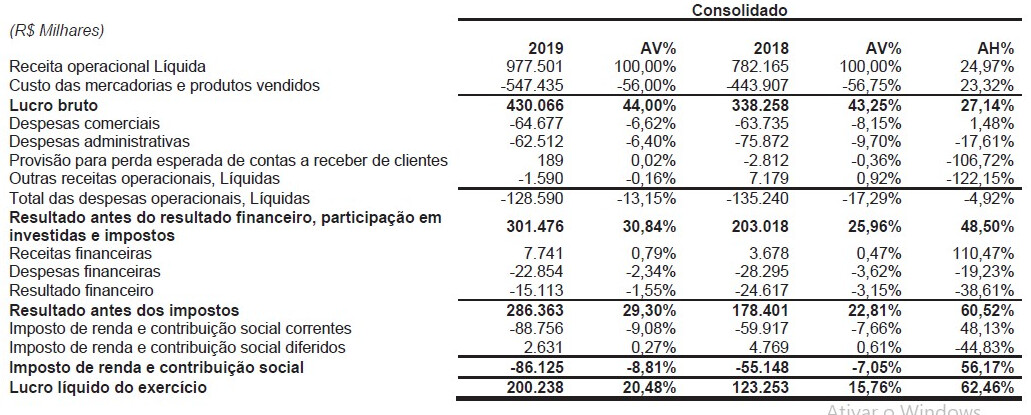

Histórico de resultados:

O maior risco na minha opinião é que apenas 5 moléculas representam quase 70% da Receita Líquida da empresa e, qualquer problema em um destes produtos-chave pode resultar em piora significativa dos resultados. Eu vejo também um aspecto positivo nisto: com tanto investimento em PD&I, o desenvolvimento de um novo produto de sucesso pode impactar a empresa de forma muito positiva. Além disto, existem vários problemas relacionados ao controlador e à corrupção conforme descrevi aqui: IPO - novos registros de companhias abertas na CVM - #715 por fabio_barbosa.

Outro links onde falei da empresa: IPO - novos registros de companhias abertas na CVM - #705 por fabio_barbosa e IPO - novos registros de companhias abertas na CVM - #760 por fabio_barbosa