Confesso que eu esperava muito mais da SmartFit… Na minha opinião é uma empresa pré-breakeven querendo ser precificada num patamar de empresa já lucrativa. Mas, do ponto de vista da qualidade do produto eu acho bem interessante sim. Além disto, tem um crescimento “escondido” devido à pandemia que deve aparecer nos próximos resultados com a volta da normalidade.

Eu gosto muito do setor de logística e acredito muito no potencial de expansão da BBM Logística, principalmente pelo fato deste setor ser bem fragmentado e os recursos da Oferta serem suficientes para muitas aquisições… Eu vou ficar de fora porque eu queria um maior desconto diante da baixa lucratividade atual.

- CBA (CBAV3):

Preço R$ 16,00 (média entre R$ 14,00 e R$ 18,00)

P/VP antes: 2,92

P/L antes: negativo

P/VP depois: 2,47

P/L depois: negativo

PSBe: R$ 16,60 (+3,75%); isto simulando uma margem líquida de 1%, conforme lucro de 2018.

FCD: difícil estimar, já que teve prejuízos em 2020 e 2019

PSR: 1,60

A oferta é 50% primária. Diluição de 59%. Entre 21 e 28% das ações ficarão no mercado. Destinação dos recursos: 70% para crescimento orgânico e 30% para crescimento inorgânico. Empresa com dívida líquida de 3 bilhões e com EBITDA ajustado de 860 milhões, ou seja, tem uma alavancagem alta (DivLiq/EBITDA = 3,53). Deve sair com um valor de mercado de 9,5 bilhões.

Criada em 1941, com plano inicial de explorar as jazidas de bauxita em Poços de Caldas (MG), a CBA tem sede em São Paulo e é parte do Grupo Votorantim, da família Ermírio de Moraes. Além de sua operação principal de produção de alumínio, a CBA tem usinas hidrelétricas próprias e vende no mercado a energia excedente não usada por suas fábricas.

A Companhia Brasileira de Alumínio é atualmente a única companhia integrada de alumínio do Brasil, o que significa que a companhia atua desde a mineração da bauxita até a produção de um portfólio completo de produtos primários (lingotes, tarugos, bobinas casters e placas) e transformados (folhas, chapas, bobinas, telhas, perfis extrudados) de alumínio, desempenhando também atividades de reciclagem, conforme constatação feita pela Associação Brasileira do Alumínio – ABAL. A empresa possui uma estratégia focada nos segmentos de produtos de alto valor agregado e é referência internacional na produção de alumínio de baixo carbono e baixo custo de produção.

A autossuficiência em bauxita e alumina e a capacidade para suprir praticamente a totalidade de seu consumo de energia elétrica por meio de um portfólio proprietário de ativos de geração de energia renovável garantem alta competitividade em custos e flexibilidade no mix de produtos ofertados para se ajustar a diferentes dinâmicas de mercado.

Possui 21 usinas hidrelétricas localizadas nas regiões Sul, Sudeste e Centro-Oeste do Brasil, totalizando 1,4 GW de capacidade instalada 100% renovável, já ajustada pela participação da Companhia nos ativos, além de um parque eólico em construção no Nordeste, com capacidade de aproximadamente 150MW, e projetos em análise que, se executados, poderiam gerar até aproximadamente 520MW adicionais.

Principais Ativos e Produtos:

Resumo da empresa:

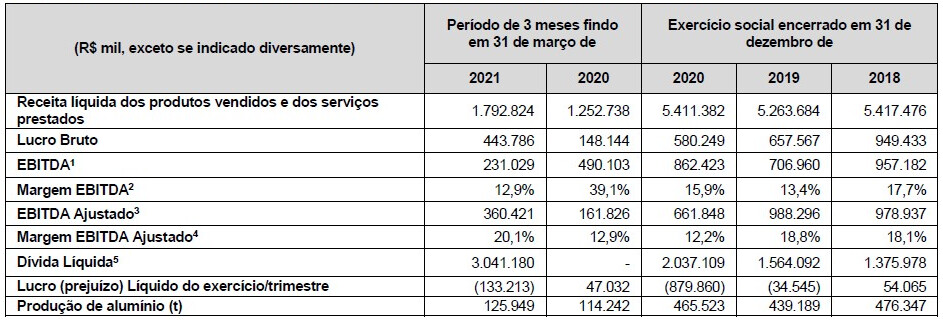

Segue abaixo a evolução dos resultados da empresa:

Pontos positivos: é integrada, atuando na mineração, produção, reciclagem e energia; líder no setor de alumínio no Brasil; baixo de nível de custos em comparação com outras empresas do setor; é referência na produção de alumínio de baixo carbono; tem vários outros pontos positivos citados no Prospecto relacionados à sua atividade.

Pontos negativos: resultados fracos, principalmente analisando a evolução da operação da empresa nos ITRs; alavancagem relativamente alta; riscos relacionados à atividade de mineração.

Existem controvérsias relacionadas ao Grupo Votorantim, já conhecidas pelo público em geral.

A remuneração da diretoria se manteve relativamente estável de 2018 até 2021.

Não tenho interesse na empresa por causa dos pontos negativos citados. Está sendo negociada com EV/EBITDA ajustado em torno de 14-15, o que não representa grande desconto, na minha opinião, considerando os últimos resultados relativamente negativos. A empresa está num setor maduro e, apesar da CBA ter tantas vantagens competitivas, seus resultados são bastante pressionados pela depreciação e pelas despesas financeiras.