A InterCement infelizmente cancelou sua Oferta: Intercement interrompe IPO e engrossa lista de desistências em julho – Money Times

A CBA efetivou a IPO com 20% de desconto em relação ao mínimo da faixa indicativa (era entre 14-16 reais) e saiu a R$ 11,20.

A Desktop também conseguiu lançar sua IPO no preço de R$ 23,50 (próximo do mínimo da faixa indicativa que era 23 reais).

Outra que conseguiu ter sucesso na sua IPO foi a Multilaser no preço de R$ 11,10 (próximo do piso que era R$ 10,80).

Mais 3 opções diversificadas de investimento! ![]()

![]()

@advanced_set, concordo e acho (só acho) que RAIZ4 deve subir bem. Mas eu não invisto tentando acertar se a ação vai subir ou cair, eu invisto pensando se a cotação atual é condizente com a condição atual e as perspectivas da empresa; assim quando vejo um bom desconto, eu compro!

@resonance, exato! Se a IPO tá cara e mesmo assim consegue ter sucesso, a maior beneficiada é a sua controladora, ou seja, a Cosan. O problema é que também não parece haver grande desconto na CSAN3.

@cofre, desejo sucesso! De todas estas novas IPOs, a Multilaser é a que eu achei ter mais potencial no curto/médio prazo e a TTEN3 pra longo prazo. Não vou entrar por preferir as empresas que já tenho.

@sr_fouquet, eles afirmam ser bem diversificados, não tendo grande dependência de poucos clientes. Concordo com suas conclusões… A depreciação é bem alta sim, mas eles tem 2 bons diferenciais: conseguem grandes descontos (20-30%) por serem o maior comprador de linha amarela; e verticalização da manutenção. Este último ponto é importante porque sabemos que há interesses conflitantes entre quem presta a manutenção e os donos dos equipamentos, pois quanto mais tempo em manutenção melhor pro prestador do serviço e pior pros donos. Isto é eliminado na Armac, além disto ela tem mais capacidade de lidar com ativos usados por causa desta capacidade de manutenção, o que justifica o interesse da empresa em investir em usados, o que também acaba gerando menor depreciação…

@ricardotgo, golpe total! É a “Bolha do TC” já começando a crescer… ![]() O BrazilJournal diz que estão estimando uma receita entre 400-500 milhões em 2022! Eu duvido, mas se estiverem certos a empresa estaria bem barata. Seria um crescimento monstruoso dado o público alvo investidor ser pequeno no Brasil (apesar de crescente) e pela grande oferta de serviços gratuitos disponíveis na internet.

O BrazilJournal diz que estão estimando uma receita entre 400-500 milhões em 2022! Eu duvido, mas se estiverem certos a empresa estaria bem barata. Seria um crescimento monstruoso dado o público alvo investidor ser pequeno no Brasil (apesar de crescente) e pela grande oferta de serviços gratuitos disponíveis na internet.

@nos, o Lock-Up aumenta seu percentual no rateio em caso de grande demanda porque geralmente é destinado um maior valor da Oferta para quem aceita o Lock-Up. Eu sempre aceito o Lock-Up quando entro numa IPO, até mesmo porque não compro uma ação na intenção de vender em 40-45 dias…

Agora mais 2 Ofertas Restritas:

- Livetech da Bahia / WDC Networks (LVTC3):

OFERTA RESTRITA com início em 23/07/2021

Preço R$ 28,50 (média entre R$ 25,75 e R$ 31,25)

P/VP antes: 9,15

P/L antes: 17,58

P/VP depois: 2,45

P/L depois: 27,49

PSBe: R$ 27,79 (-2,48%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 25% de taxa de crescimento para os próximos cinco anos: R$ 52,57 (+84,44%)

Está precificando um crescimento médio anual de 20% para os próximos 5 anos.

PSR: 2,51

A oferta é 69% primária (pode ser 100%). Entre 36 e 47% das ações ficarão no mercado. Destinação dos recursos: investimentos de capital (CAPEX) para aquisição de equipamentos destinados a locação; e potenciais aquisições de empresas (M&As). Empresa com dívida líquida de 520 milhões, tendo uma alavancagem normal em torno de 2,2x o EBITDA. Deve sair com um valor de mercado de 2 bilhões.

A Livetech da Bahia (WDS NetWorks) tem 17 anos de atuação e é uma empresa de fornecimento customizado de soluções de tecnologia da informação e comunicação de alta complexidade para uma variada gama de clientes no Brasil, Panamá, Colômbia e Estados Unidos. Tem produção própria para o fornecimento de serviços e produtos, incluindo infraestrutura de banda-larga, câmeras de vigilância, sistemas de controle de acesso, Cibersegurança, data center, automação, geradores de energia solar e etc.

Atua desde 2013 também com o modelo TaaS (Technology as a Service) que se caracteriza pela celebração de um contrato de locação entre o cliente e a companhia, com prazos que variam, normalmente, de 12 a 60 meses, sem opção de compra, por meio do qual o cliente passa a pagar pelo uso da tecnologia. Os benefícios do TaaS são: (A) para o cliente: (i) atualização com maior frequência da tecnologia e mitigação do risco dos equipamentos utilizados se tornarem obsoletos sob a ótica de inovação tecnológica; (ii) redução da necessidade de investimento em intangível e imobilizado; e (iii) possibilidade de focar mais no core business. E (B) para a Livetech, são: (i) melhora de margens operacionais; (ii) diminuição dos níveis de “default” pelo cliente, com menos de 1% de inadimplência histórica; (iii) geração de receitas recorrentes e relação de longo prazo com clientes. Em 2020 um contrato típico do TaaS mostrou uma taxa interna de retorno (IRR) de mais de 25%.

Em 2011 o fundador percorreu mais de 50 mil quilômetros pelas estradas do Brasil, e visitou mais de 100 cidades durante 8 meses com o objetivo de conhecer seus clientes “pessoalmente”. Um exemplo prático do conhecimento adquirido das necessidades dos seus clientes foi quando a companhia antecipou mais uma tendência tecnológica e trouxe para o Brasil a tecnologia FTTH (Fiber to the Home) GPON, a mais avançada na época e que ainda domina o mercado mundial.

Em 2017 recebeu investimento minoritário do fundo de private equity 2bCapital. Este movimento possibilitou o avanço na rota de crescimento e de expansão, tais como a conclusão em 2018 e 2019, respectivamente, das aquisições da Axyon Distribuidora e da Munddo Distribuidora, que ampliaram ainda mais o portfólio da companhia em soluções de cibersegurança, automação predial, internet das coisas (Internet of Things – “IoT”) e automação residencial.

Ainda em 2019, lançou a Casa Conectada, empresa especializada em automação residencial através da IoT que nasceu para desenvolver uma rede de franquia nacional. Por fim, em 2020, inaugurou uma fábrica de geradores de energia fotovoltaica em Extrema/MG e em apenas poucos meses de operação nesse segmento conseguiu escalar a operação e adicionar novos clientes através do cross-sell.

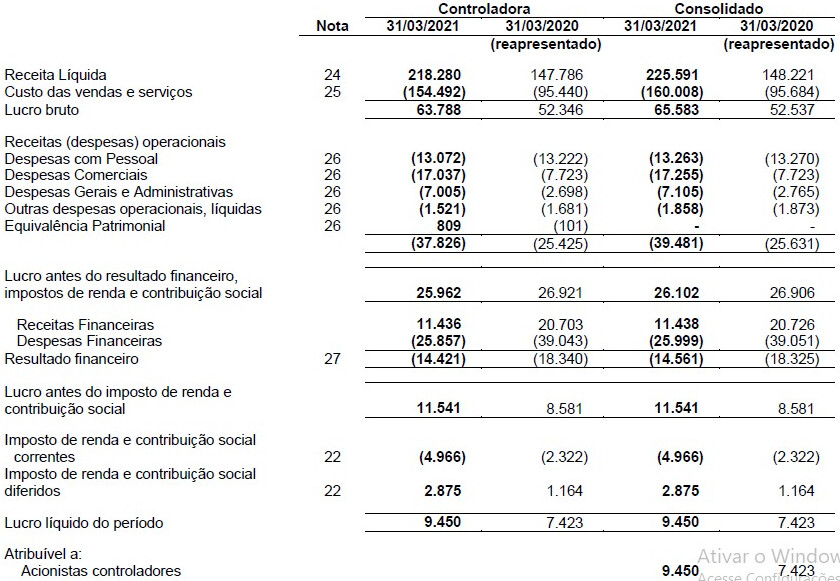

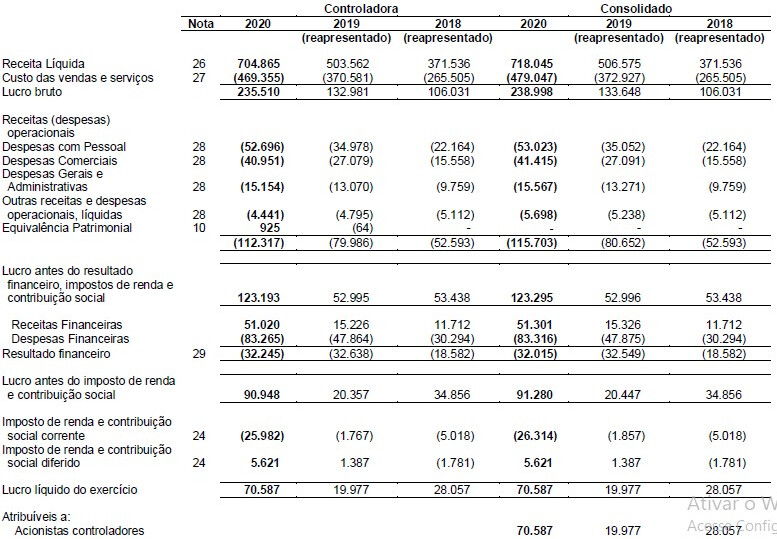

Segue abaixo a evolução dos resultados da empresa:

Pontos positivos: resultados melhorando consistentemente, demonstrando ter uma operação muito boa; crescimento do número de clientes de 3560 para 5953 e do valor médio dos contratos de R$109,6 mil em 2018 para R$238,2 mil em 2020; o montante de incentivos fiscais representa cerca de apenas 1% da Receita Líquida; empresa muito bem posicionada para as tendências pós-pandemia: trabalho remoto, demanda crescente por conexão de alta velocidade, cibersegurança, digitalização do entretenimento e tecnologias colaborativas (telemedicina, aprendizado a distância entre outras); demonstra ter muita capilaridade no Brasil e com presença nos EUA, Panamá e Colômbia:

Pontos negativos: preço, pois está embutido um crescimento alto, ainda mais considerando que 2020 foi um ano favorável; atua num setor onde a empresa deve estar sempre atenta às evoluções tecnológicas; certa dependência aos produtos relacionados à TELECOM; empresa menos voltada ao consumidor final em relação às outras opções similares na bolsa.

Não encontrei controvérsias relacionadas à empresa.

A remuneração da diretoria era 4,6 mi em 2018, 8 mi em 2019 e 2020 (estes anos com 7 membros); e será de 9,6 milhões em 2021 com 8 membros; isto é 1,2% da Receita Líquida. Achei alta, mas justificável pelo potencial de crescimento da empresa.

Na minha opinião se trata de uma ótima empresa com uma operação que está rodando muito bem e que trabalha com produtos que tenho muito interesse como os voltados para energia solar, rede de fibra ótica, sistemas de segurança eletrônica e IoT. Atualmente estaria negociando entre 9-11x o EBITDA, a depender se consideramos ou não a entrada dos recursos da Oferta. A precificação da empresa parece ser justa, nem barata nem cara, mas o ideal é conseguir algum desconto em empresas com pouco histórico diante da assimetria de informações. Mesmo assim eu decidi entrar com um percentual pequeno de minha carteira caso a cotação fique em torno dos 28 reais, devo entrar somente com cerca de 25% do que pretendo alocar nela, assim teria bastante espaço para aumentar a posição caso a cotação vá para um patamar mais descontado ou caso a cotação estacione e a empresa continue evoluindo. Eu estaria disposto a alocar uma parcela maior caso a precificação ficasse abaixo da faixa indicativa (seria ótimo 20% abaixo como foi a CBA)! Quem sabe ela não repete o sucesso das conterrâneas Ferbasa e Unipar: Empresas baianas lideram ranking de ações que mais se valorizaram desde o Plano Real

- Privalia (PRVA3):

OFERTA RESTRITA com início em 22/07/2021

OBS: usei o Lucro Líquido Ajustado para desconsiderar a variação cambial.

Preço R$ 17,20 (média entre R$ 16,30 e R$ 18,10)

P/VP antes: 19,30

P/L antes: 38,03

P/VP depois: 4,19

P/L depois: 48,17

PSBe: R$ 13,62 (-20,82%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 25% de taxa de crescimento para os próximos cinco anos: R$ 18,11 (+5,26%)

Está precificando um crescimento médio anual de 35% para os próximos 5 anos.

PSR: 2,00

A oferta é 53% primária. Entre 39 e 53% das ações ficarão no mercado. Destinação dos recursos: aquisição de ativos do acionista controlador ( ![]() ); transferência da plataforma de e-commerce do acionista controlador (

); transferência da plataforma de e-commerce do acionista controlador ( ![]() ); investimento em marketing; reforço do capital de giro; e potenciais aquisições de negócios (M&A). Empresa sem dívida líquida e com EBITDA ajustado de 61 milhões. Deve sair com um valor de mercado de 1,9 bi.

); investimento em marketing; reforço do capital de giro; e potenciais aquisições de negócios (M&A). Empresa sem dívida líquida e com EBITDA ajustado de 61 milhões. Deve sair com um valor de mercado de 1,9 bi.

A Privalia é um grande outlet on-line. É uma plataforma de comércio eletrônico focada em flash sales, um modelo baseado em um ecossistema que conecta marcas renomadas a consumidores engajados através de descontos. Por meio de campanhas com duração de 7 a 10 dias, as mais de 1.500 marcas parceiras ganham uma solução de canal de vendas com alta liquidez para promoção de parte de seus estoques - ao mesmo tempo em que mantêm seu posicionamento de marca protegido - enquanto os usuários passam a ter acesso a produtos renomados por preços competitivos.

Fundada em Barcelona em 2006, a Privalia começou suas operações no Brasil em 2008. No ano de 2016, foi adquirida pela varejista francesa Ventee-Privee (atualmente denominada Veepee) e se tornou assim uma subsidiária integral, em um movimento que incluiu a operação brasileira. Em 2018, inaugurou o centro de distribuição localizado em Extrema (MG) que atualmente opera mais de 500 mil SKUs (Stock Keeping Units). Além do segmento de moda, atualmente opera em outros nove segmentos: Pets, Calçados, Home & Decor, Kids, Acessórios, Esportes, Vinho & Gastronomia, Beauty & Wellness, e Eletrônicos.

Segue abaixo a evolução dos resultados da empresa:

Pontos positivos: bastante vinculada ao setor de luxo; grande e consistente expansão da base de clientes; empresa tech já lucrativa e num preço bem aceitável (2x a RL, por exemplo); usuários com alto engajamento; grande capacidade de geração de dados a partir dos hábitos de consumo e das pesquisas realizadas por seus usuários; modelo de negócios com grande potencial de crescimento; boa nota no ReclameAqui de 8,6 com índice de solução de 90% e 82% voltariam a fazer negócio com a Privalia; muitas avenidas de crescimento como monetização das visitas com propagandas, criação de cashback e/ou programa de fidelidade, oferta de serviços financeiros, maior diversidade de produtos e criação de marketplace.

Pontos negativos: queda das margens nos últimos anos, não demonstrando a escalabilidade típica de empresas tech; NPS de 66 (apesar de ter melhorado muito e estar em linha com o setor); altamente dependente de outras empresas, tanto quanto à quantidade de promoções, quando à qualidade dos produtos; o controle da companhia fica à mercado.

Não encontrei controvérsias relacionadas à empresa.

A remuneração da diretoria era entre 2 e 3 milhões em 2018, 2019 e 2020 (com 2 membros) e será de 5 milhões em 2021 com 8 membros; o que parece bem casado com a operação.

Na minha opinião se trata de uma empresa com grande potencial de expansão, mas que está tendo certas dificuldades nisto. Acredito que tem potencial para apresentar um crescimento bem mais agressivo do que o que eu estimei. É uma empresa tech que já apresenta boa lucratividade e que já provou que pode ser bem rentável, além disto o excelente engajamento da base demonstra grande potencial para inclusão de novos produtos/serviços que iriam melhorar bastante a rentabilidade. Atualmente estaria negociando a 31x o EBITDA (ou 25x considerando a entrada dos recursos da Oferta). Sendo assim, na minha opinião é uma ótima opção (talvez a melhor) entre as empresas vinculadas diretamente a tecnologia, mas eu ainda prefiro as 2 que já tenho, por isto não pretendo entrar no momento.

EDIT: a Privalia suspendeu sua Oferta (mas tomara que retomem): Privalia suspende IPO após volatilidade nos mercados – Money Times

Pra mim foi interessante esta suspensão, já que estou com poucos recursos no momento e eu gostei bastante da empresa.