Tópico criado para postagem de discussões e informações sobre a Livetech da Bahia (WDC Networks).

Site da empresa: https://wdcnet.com.br/

RI: https://ri.wdcnet.com.br/

A Livetech da Bahia (WDS NetWorks) tem 17 anos de atuação e é uma empresa de fornecimento customizado de soluções de tecnologia da informação e comunicação de alta complexidade para uma variada gama de clientes no Brasil, Panamá, Colômbia e Estados Unidos. Tem produção própria para o fornecimento de serviços e produtos, incluindo infraestrutura de banda-larga, câmeras de vigilância, sistemas de controle de acesso, cibersegurança, data center, automação, geradores de energia solar e etc.

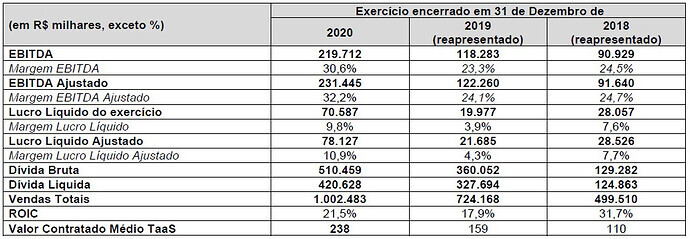

Atua desde 2013 também com o modelo TaaS (Technology as a Service) que se caracteriza pela celebração de um contrato de locação entre o cliente e a companhia, com prazos que variam, normalmente, de 12 a 60 meses, sem opção de compra, por meio do qual o cliente passa a pagar pelo uso da tecnologia. Os benefícios do TaaS são: (A) para o cliente: (i) atualização com maior frequência da tecnologia e mitigação do risco dos equipamentos utilizados se tornarem obsoletos sob a ótica de inovação tecnológica; (ii) redução da necessidade de investimento em intangível e imobilizado; e (iii) possibilidade de focar mais no core business. E (B) para a Livetech, são: (i) melhora de margens operacionais; (ii) diminuição dos níveis de “default” pelo cliente, com menos de 1% de inadimplência histórica; (iii) geração de receitas recorrentes e relação de longo prazo com clientes. Em 2020 um contrato típico do TaaS mostrou uma taxa interna de retorno (IRR) de mais de 25%.

Em 2017 recebeu investimento minoritário do fundo de private equity 2bCapital e inaugurou um Centro de Distribuição em São Paulo (SP), se tornando mais ágil no atendimento aos Estados do Sudeste. Este movimento possibilitou o avanço na rota de crescimento e de expansão, tais como a conclusão em 2018 e 2019, respectivamente, das aquisições da Axyon Distribuidora e da Munddo Distribuidora, que ampliaram ainda mais o portfólio da companhia em soluções de cibersegurança, automação predial, internet das coisas (Internet of Things – “IoT”) e automação residencial.

Ainda em 2019, lançou a Casa Conectada, empresa especializada em automação residencial através da IoT que nasceu para desenvolver uma rede de franquia nacional. Por fim, em 2020, inaugurou uma fábrica de geradores de energia fotovoltaica em Extrema/MG e em apenas poucos meses de operação nesse segmento conseguiu escalar a operação e adicionar novos clientes através do cross-sell.

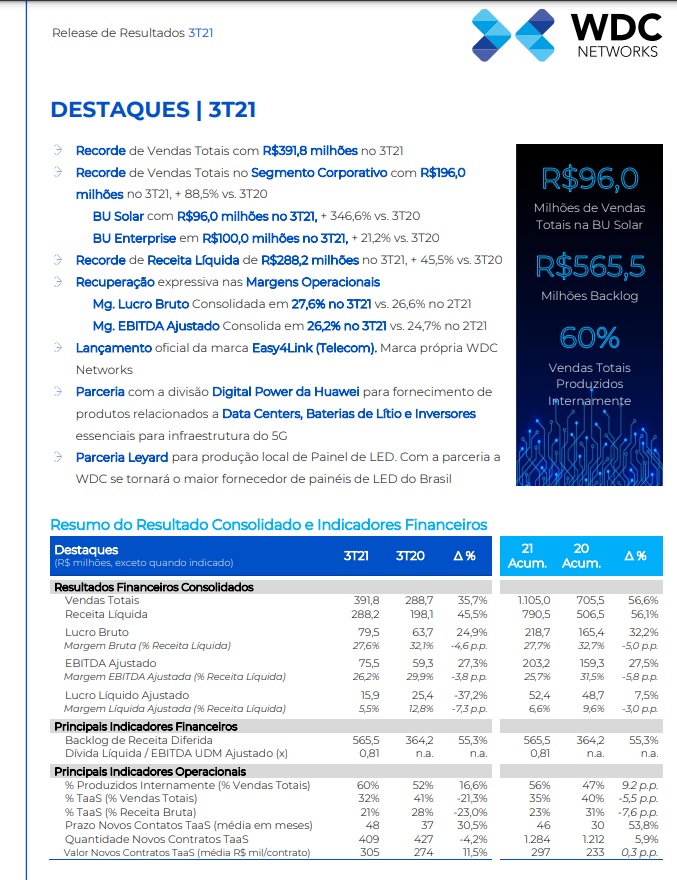

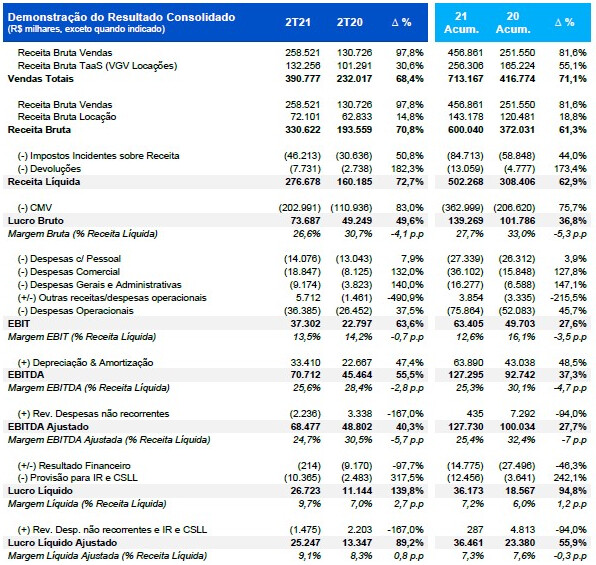

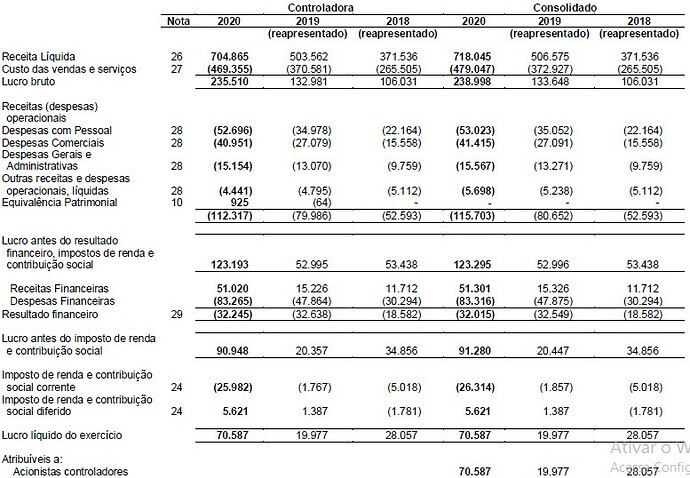

Segue abaixo a evolução dos resultados da empresa:

O início das negociações das ações da Livetech da Bahia ocorreu em 26/07/2021, sendo precificada em R$ 23,20 através de Oferta Restrita. Na sua estreia as ações chegaram a subir 2%, mas fecharam com queda de 4,8% na cotação de R$ 22,09.

Empresa LVTC3

Cotação atual R$ 24,94

Preço alvo pelo PSBe está em R$ 30,52; com potencial de valorização de 22,36%.

Pelo FCD, utilizando uma taxa de crescimento média de 15% ao ano, para os próximos 5 anos, com 8% de taxa de desconto e 3% de perpetuidade, chegamos a um valor de R$ 48,68 (potencial de valorização de 95,20%).

Na cotação atual, e considerando uma perpetuidade de 0, o mercado está precificando pelo

FCD um crescimento anual médio de 9% p/ os próximos 5 anos.

OBS: usei o lucro líquido ajustado.

| P/L | P/VP | ROE | Margem Líquida | PSR |

|---|---|---|---|---|

| 17,55 | 2,71 | 15,44% | 10,02% | 1,76 |

Apenas 20% das ações da empresa estão no mercado, o que permite espaço para mais captações futuras e diminui muito a oferta atual de ações para quem se interessar em entrar na empresa.

Destinação dos recursos: investimentos de capital (CAPEX) para aquisição de equipamentos destinados a locação; e potenciais aquisições de empresas (M&As). Empresa com dívida líquida de 630 milhões, tendo uma alavancagem normal em torno de 2,4x o EBITDA (considerando os recursos da Oferta, a alavancagem cai para 0,9x). Atualmente tem um valor de mercado de 1,6 bi e EBITDA ajustado de 259 milhões, negociando a cerca de 7x EBITDA ajustado.

O que me chamou atenção na empresa:

- Posicionamento: empresa muito bem posicionada para as tendências pós-pandemia de trabalho remoto, demanda crescente por conexão de alta velocidade, cibersegurança e digitalização;

- Crescimento: crescimento do número de clientes de 3560 para 5953 e do valor médio dos contratos de R$109,6 mil em 2018 para R$238,2 mil em 2020, além disto o backlog vem crescendo agressivamente em 2021;

- Operação: resultados melhorando consistentemente e tem um modelo de negócios bem interessante;

- Capilaridade: muito potencial de expansão:

- Investimento na área de Energia Solar: parceria fechada com a multinacional de tecnologia Huawei, líder mundial em inversores fotovoltaicos inteligentes e com a brasileira HDT Energy, sua operadora logística. Essa nova parceria com a Huawei tem como objetivo trazer para o mercado solar novas soluções tecnológicas para os segmentos de alta-potência e sistemas híbridos (on-grid e off-grid), com uso de baterias de lítio para expandir sua atuação dentro dos segmentos de residências mais sofisticadas, comércios e indústrias de médio e grande porte, unindo a expertise de três grandes empresas da área para atender o mercado em franco crescimento. Assim a BU Solar cresceu 6,1x em relação ao 2T20 e 7,6x no acumulado do ano de 2021 com ganhos de novos clientes da entrada em nichos de alta potência com projetos maiores e mais complexos.

Maiores riscos e pontos negativos: este ativo pode ter baixa liquidez, já que tem um free float atual de cerca de 13 milhões de ações; está embutido um crescimento alto, ainda mais considerando que 2020 foi um ano favorável; atua num setor onde a empresa deve estar sempre atenta às evoluções tecnológicas; certa dependência aos produtos relacionados à TELECOM.

Minha estratégia foi entrar com 25% do que quero me expor nela, separando mais 3 aportes de 25% cada para serem feitos nos próximos trimestres a depender da evolução da empresa ou caso a cotação caia.

Post que falei dela: IPO - novos registros de companhias abertas na CVM