Ola @fabio_barbosa

Vc ja estudou a Raizen? Tenho achado interessante.

1 curtida

Essa vai vir muito hypada, é a queridinha do mercado, tipo uma Rede D’or. O pessoal da Trigono é muito, mas muito mais otimista com São Martinho. Acho que vale a pena o comparativo.

1 curtida

@nr749, ainda não porque o Prospecto Preliminar com a faixa indicativa de preço só saiu hoje (acabei de ver no site de RI deles).

Vou olhar este Prospecto a noite e posto aqui…

1 curtida

Bom dia,

TTEN3 entrou em negociação e não disparou, o que indica que sua análise estava correta. a 12.25 ela já estava precificada.

Tens uma ideia em que faixa já se teria uma margem de segurança para entrar? EStá bem fora do radar esse IPO, exceto por algum comentário dentro do TC.

1 curtida

@advanced_set, na minha opinião, eu acho que não é porque a TTEN3 ficou estável que eu estava certo, assim como não seria porque a SMFT3 disparou que eu estaria errado. Isto vai depender de como a empresa vai evoluir nos próximos anos… Mas cada um deve procurar entender se determinada empresa se encaixa no seu perfil/carteira.

Por exemplo: eu entrei na MOSI3 que chegou a subir mais de 100% (assim eu estava “certo”) e agora está abaixo do preço da IPO (agora estou “errado”?). O oposto ocorreu com a CASH3 que chegou a cair mais de 10% do preço da IPO nos primeiros dias e agora quase chegou a bater 500% de valorização.

Quanto à TTEN3 eu acho que está num preço relativamente atrativo e está sim no meu radar. Fiquei feliz dela conseguir realizar sua Oferta…

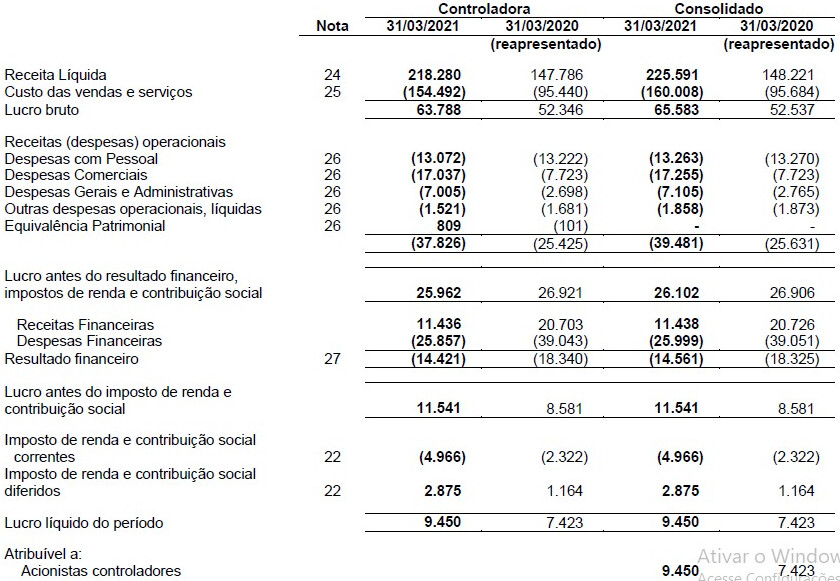

- raízen (RAIZ4 - é preferencial mesmo…):

Preço R$ 8,50 (média entre R$ 7,40 e R$ 9,60)

P/VP antes: 8,05

P/L antes: 50,09

P/VP depois: 5,17

P/L depois: 54,54

PSBe: R$ 13,42 (+57,94%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 25% de taxa de crescimento para os próximos cinco anos: R$ 7,90 (-7,04%)

Está precificando um crescimento médio anual de 39% para os próximos 5 anos.

PSR: 0,74

A oferta é 100% primária, mas de ações preferenciais listadas no Nível 2 da B³, ou seja, com 100% de tag along. Diluição de 81%, que é muito alta para este tipo de negócio. Entre 8 e 11% das ações ficarão no mercado, ou seja, não atinge o mínimo de 25%, por isto a Raízen solicitou a dispensa desta exigência que será apreciada pela B³. Destinação dos recursos: 80% para construção de novas plantas para expandir a produção de produtos renováveis e sua capacidade de comercialização; 5% para investimentos em eficiência e produtividade nos parques de Bioenergia; e 15% para investimentos em infraestrutura de armazenagem e logística para suportar o crescimento de volume comercializado de renováveis e açúcar. Empresa com dívida líquida de 14 bilhões e com EBITDA ajustado de 6,6 bilhões, ou seja, tem uma alavancagem normal. Deve sair com um valor de mercado de 84 bilhões.

A Raízen tem o controle dividido igualmente entre a Cosan e a Shell, por isto, eu acho que o motivo de fazerem uma Oferta de ações PN é para manter as ações ordinárias em igual proporção sem o risco de um dos 2 controladores comprar as ações no mercado e “tomar” o controle da companhia. Assim, as ações com direito a voto pleno permanecem com 50% para cada.

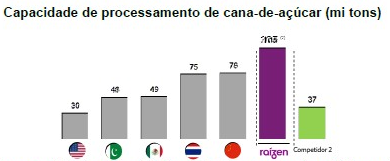

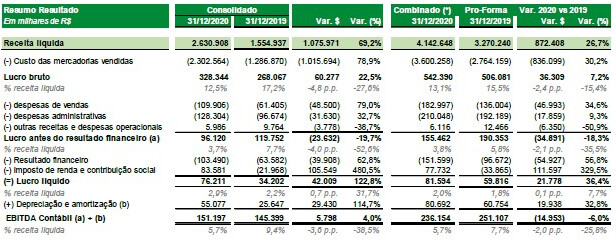

É uma joint venture entre a Cosan (50%) e a Shell (50%), incorporando ativos de ambos os acionistas e visão estratégica de longo prazo fundamentada no mercado de biocombustíveis e energia renovável e marketing e serviços. Com um ecossistema integrado, controla e opera 26 parques de bioenergia estrategicamente localizados e concentrados principalmente na região Sudeste do Brasil. É o maior produtor mundial de etanol de cana-de-açúcar, e o maior exportador mundial de açúcar, com escala comparável à países inteiros:

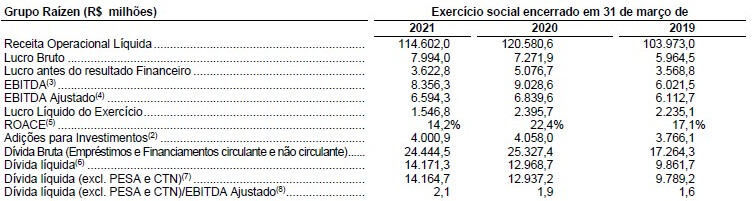

Segue abaixo a evolução dos resultados da empresa:

Pontos positivos: aquisição recente da Biosev; opera uma área agrícola superior a 800 mil hectares, o que gera ganhos de produtividade; grande escala, comercializando 4,6x o volume de etanol que produz e 9x o volume de energia que gera.

Pontos negativos: dado o tamanho atual da operação, é difícil imaginar um crescimento acelerado por vários anos; ações PN com baixo free float; é uma empresa controlada, geralmente é melhor se expor à controladora.

As controvérsias relacionadas à empresa envolvem formação de quartel, pagamento de propina e muito lobby; típico de empresas deste porte. Neste caso, estas controvérsias se dividem entra a Cosan e a Shell.

É uma empresa que todos conhecem e que já é enorme; vem apresentando baixas margens mas tem uma operação com resultados consistentes e com boa capacidade de geração de caixa. Não tenho interesse na Raízen porque eu já tenho empresas com melhores múltiplos na carteira e no radar, incluindo a JALL3 que atualmente seria minha prioridade de aporte no setor (apesar de não serem idênticas). A RAIZ4 atualmente estaria negociando a 15x o EBITDA ajustado (e 12x o EBITDA), o que não é tão caro dado o plano de expansão da empresa com os recursos da IPO.

9 curtidas

Realmente. É que a hype cima de vários desses IPOs é tão grande que a margem de segurança a partir do que é divulgado pelos analistas têm desaparecido logo na estreia, especialmente quando há influencers (contratados ?) divulgando.

Provavelmente a movimentação é mais pela cobertura e divulgação do que pelo potencial de fato da empresa.

Outra que entrou

negociação disparando (com gente puxando?) foi um banco de investimentos.

1 curtida

Eu tenho a impressão que o que vai valer a pena nesses IPOs da Cosan é estar posicionado na própria CSAN3. Mas no futuro considero migrar para as minhas subsidiárias favoritas

1 curtida

Muito bom, realizei reserva hoje tanto na opção lock up quanto na sem - esperando rateio grande, embora tenha achado estranho terem adiado o cronograma…

1 curtida

@fabio_barbosa consegue olhar ARMAC?

1 curtida

Sobre o TradersClub:

Mercado BitCoin quer quase 5% do TC

@matsimon, seja bem vindo!

Eu falei dela alguns posts atrás: IPO - novos registros de companhias abertas na CVM - #862 por fabio_barbosa

- armac (ARML3):

Preço R$ 14,96 (média entre R$ 13,30 e R$ 16,63)

P/VP antes: 30,06

P/L antes: 192,90

P/VP depois: 5,80

P/L depois: 228,99

PSBe: R$ 3,50 (-76,63%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 50% de taxa de crescimento para os próximos cinco anos: R$ 7,93 (-47,01%)

Está precificando um crescimento médio anual de 87% para os próximos 5 anos.

PSR: 35,41

A oferta é 78% primária. Diluição de 83%, que é muito alta para este tipo de negócio. Entre 20 e 26% das ações ficarão no mercado. Destinação dos recursos: 100% para compra de máquinas e equipamentos. Empresa com dívida líquida de 292 milhões e com EBITDA de 74 milhões, ou seja, tem uma alavancagem bem alta, e que a empresa pretende reduzir a partir do aumento do EBITDA com o crescimento da operação, mas não a partir de redução das dívidas. Deve sair com um valor de mercado de 5 bilhões.

É uma plataforma brasileira de locação de equipamentos multicategoria. Oferecem aos clientes, dentre outras categorias, equipamentos de linha amarela, que englobam pás-carregadeiras, escavadeiras hidráulicas, retroescavadeiras, tratores de esteira, minicarregadeiras, motoniveladoras, rolos compactadores, tratores agrícolas, entre outros. Acreditam ser o líder nacional na locação de equipamentos de linha amarela, mesmo com menos de 0,5% de participação de mercado. O modelo de negócio consiste na conversão do equipamento em um serviço para o cliente, em contratos que incluem disponibilidade para manutenção 24 horas por dia no ativo e flexibilidade para devolução ou substituição do equipamento quando o projeto do cliente é finalizado. Com uma frota própria de 1.403 equipamentos locáveis em 31 de março de 2021, serve uma grande base de clientes distribuída em 17 Estados brasileiros nos setores de logística agrícola, agroindustrial, fertilizantes, mineração, papel e celulose, transportes e infraestrutura.

Segue abaixo a evolução dos resultados da empresa:

Pontos positivos: tem uma boa operação com crescimento robusto à medida que vai expandindo; maior comprador de equipamentos de linha amarela no Brasil, isso possibilita que tenha acesso a equipamentos a preços 20% a 30% melhores; exposição a diversos setores da economia; verticalização completa dos processos de manutenção, o que dá grande capacidade de lidar com a complexidade do investimento em ativos usados; pretende expandir na aquisição de máquinas usadas.

Pontos negativos: preço, pois está embutido um crescimento bem agressivo e por isto deve usar todos os recursos para expandir a operação; alta alavancagem que deve assim permanecer inicialmente e dependerá da expansão da operação para sua redução; pretende, ao mesmo tempo, expandir para outras regiões e atuar com outras categorias de máquinas, o que necessita de mais tempo pra maturar e agrava, na minha opinião, a situação da já alta alavancagem; vai necessitar de mais capital num cenário de alta dos juros.

Não encontrei controvérsias relacionadas à empresa.

A remuneração da diretoria será de 10 milhões em 2021 com 9 membros; isto é mais de 7% da Receita Líquida!

Na minha opinião se trata de uma boa empresa com uma operação que está rodando muito bem e já tem algum crescimento contratado porque o número de equipamentos para aluguel é muito superior ao número observado em 2020. Contudo, não tenho interesse na Armac porque a geração de caixa dela não justifica sua precificação, mesmo considerando um crescimento bem mais agressivo do que eu estimei. Atualmente estaria negociando a 71x o EBITDA e em abril de 2021 a empresa captou mais 210 milhões (170 mi líquidos porque pagou antecipadamente 40 mi), se estes recursos foram usados para expansão a alavancagem (já alta no 1T21) salta para 6,2x o EBITDA. A companhia está sujeita a covenants regressivos de 3,5 em 2021, 3,25 em 2022 e 3,0 em 2023 e, na minha opinião, há muito risco de alguma coisa não funcionar como o esperado, com pouco espaço de retorno já que a empresa já sai valendo 5 bilhões (35x a RL).

6 curtidas

É bem dependente de obras públicas e licitações? Uma pena não termos acesso ao perfil dos clientes. Há poucas empresas que utilizam locação de máquinas para projetos de longo prazo. Só me lembro da Brasilagro para falar a verdade. Outra coisa que não parecem ter o próprio operador, isso significa depreciação acelerada, o que faz da negociação de preço com o fabricantes o ponto forte, o que é um pouco frágil. Por último, eles não estão no melhor mercado que é o de locação de máquinas agrícolas: trator não conta. Uma colheitadeira p.e. custa R$1-2 milhões e via de regra é o equipamento mais locado no campo, pois inviabiliza qualquer operação de pequeno a médio porte. Isso seria interessante. É uma empresa “kit Brasil”, vai depender de asfalto, porto, aeroporto etc.

2 curtidas

GOLPE.

6 curtidas

Alguém saberia dizer se vale a pena ao pequeno investidor optar pelo Lock-Up no IPO?

1 curtida

Lock up via de regra aumenta sua chance de ter toda reserva atendida. Logo se pretende de fato ser sócio é a melhor opção, com as disparadas recentes algumas vou entrar na intenção de flippar (vender logo na estreia) aí nesse caso só é possível sem lock up.

2 curtidas

A InterCement infelizmente cancelou sua Oferta: Intercement interrompe IPO e engrossa lista de desistências em julho – Money Times

A CBA efetivou a IPO com 20% de desconto em relação ao mínimo da faixa indicativa (era entre 14-16 reais) e saiu a R$ 11,20.

A Desktop também conseguiu lançar sua IPO no preço de R$ 23,50 (próximo do mínimo da faixa indicativa que era 23 reais).

Outra que conseguiu ter sucesso na sua IPO foi a Multilaser no preço de R$ 11,10 (próximo do piso que era R$ 10,80).

Mais 3 opções diversificadas de investimento! ![]()

![]()

@advanced_set, concordo e acho (só acho) que RAIZ4 deve subir bem. Mas eu não invisto tentando acertar se a ação vai subir ou cair, eu invisto pensando se a cotação atual é condizente com a condição atual e as perspectivas da empresa; assim quando vejo um bom desconto, eu compro!

@resonance, exato! Se a IPO tá cara e mesmo assim consegue ter sucesso, a maior beneficiada é a sua controladora, ou seja, a Cosan. O problema é que também não parece haver grande desconto na CSAN3.

@cofre, desejo sucesso! De todas estas novas IPOs, a Multilaser é a que eu achei ter mais potencial no curto/médio prazo e a TTEN3 pra longo prazo. Não vou entrar por preferir as empresas que já tenho.

@sr_fouquet, eles afirmam ser bem diversificados, não tendo grande dependência de poucos clientes. Concordo com suas conclusões… A depreciação é bem alta sim, mas eles tem 2 bons diferenciais: conseguem grandes descontos (20-30%) por serem o maior comprador de linha amarela; e verticalização da manutenção. Este último ponto é importante porque sabemos que há interesses conflitantes entre quem presta a manutenção e os donos dos equipamentos, pois quanto mais tempo em manutenção melhor pro prestador do serviço e pior pros donos. Isto é eliminado na Armac, além disto ela tem mais capacidade de lidar com ativos usados por causa desta capacidade de manutenção, o que justifica o interesse da empresa em investir em usados, o que também acaba gerando menor depreciação…

@ricardotgo, golpe total! É a “Bolha do TC” já começando a crescer… ![]() O BrazilJournal diz que estão estimando uma receita entre 400-500 milhões em 2022! Eu duvido, mas se estiverem certos a empresa estaria bem barata. Seria um crescimento monstruoso dado o público alvo investidor ser pequeno no Brasil (apesar de crescente) e pela grande oferta de serviços gratuitos disponíveis na internet.

O BrazilJournal diz que estão estimando uma receita entre 400-500 milhões em 2022! Eu duvido, mas se estiverem certos a empresa estaria bem barata. Seria um crescimento monstruoso dado o público alvo investidor ser pequeno no Brasil (apesar de crescente) e pela grande oferta de serviços gratuitos disponíveis na internet.

@nos, o Lock-Up aumenta seu percentual no rateio em caso de grande demanda porque geralmente é destinado um maior valor da Oferta para quem aceita o Lock-Up. Eu sempre aceito o Lock-Up quando entro numa IPO, até mesmo porque não compro uma ação na intenção de vender em 40-45 dias…

Agora mais 2 Ofertas Restritas:

- Livetech da Bahia / WDC Networks (LVTC3):

OFERTA RESTRITA com início em 23/07/2021

Preço R$ 28,50 (média entre R$ 25,75 e R$ 31,25)

P/VP antes: 9,15

P/L antes: 17,58

P/VP depois: 2,45

P/L depois: 27,49

PSBe: R$ 27,79 (-2,48%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 25% de taxa de crescimento para os próximos cinco anos: R$ 52,57 (+84,44%)

Está precificando um crescimento médio anual de 20% para os próximos 5 anos.

PSR: 2,51

A oferta é 69% primária (pode ser 100%). Entre 36 e 47% das ações ficarão no mercado. Destinação dos recursos: investimentos de capital (CAPEX) para aquisição de equipamentos destinados a locação; e potenciais aquisições de empresas (M&As). Empresa com dívida líquida de 520 milhões, tendo uma alavancagem normal em torno de 2,2x o EBITDA. Deve sair com um valor de mercado de 2 bilhões.

A Livetech da Bahia (WDS NetWorks) tem 17 anos de atuação e é uma empresa de fornecimento customizado de soluções de tecnologia da informação e comunicação de alta complexidade para uma variada gama de clientes no Brasil, Panamá, Colômbia e Estados Unidos. Tem produção própria para o fornecimento de serviços e produtos, incluindo infraestrutura de banda-larga, câmeras de vigilância, sistemas de controle de acesso, Cibersegurança, data center, automação, geradores de energia solar e etc.

Atua desde 2013 também com o modelo TaaS (Technology as a Service) que se caracteriza pela celebração de um contrato de locação entre o cliente e a companhia, com prazos que variam, normalmente, de 12 a 60 meses, sem opção de compra, por meio do qual o cliente passa a pagar pelo uso da tecnologia. Os benefícios do TaaS são: (A) para o cliente: (i) atualização com maior frequência da tecnologia e mitigação do risco dos equipamentos utilizados se tornarem obsoletos sob a ótica de inovação tecnológica; (ii) redução da necessidade de investimento em intangível e imobilizado; e (iii) possibilidade de focar mais no core business. E (B) para a Livetech, são: (i) melhora de margens operacionais; (ii) diminuição dos níveis de “default” pelo cliente, com menos de 1% de inadimplência histórica; (iii) geração de receitas recorrentes e relação de longo prazo com clientes. Em 2020 um contrato típico do TaaS mostrou uma taxa interna de retorno (IRR) de mais de 25%.

Em 2011 o fundador percorreu mais de 50 mil quilômetros pelas estradas do Brasil, e visitou mais de 100 cidades durante 8 meses com o objetivo de conhecer seus clientes “pessoalmente”. Um exemplo prático do conhecimento adquirido das necessidades dos seus clientes foi quando a companhia antecipou mais uma tendência tecnológica e trouxe para o Brasil a tecnologia FTTH (Fiber to the Home) GPON, a mais avançada na época e que ainda domina o mercado mundial.

Em 2017 recebeu investimento minoritário do fundo de private equity 2bCapital. Este movimento possibilitou o avanço na rota de crescimento e de expansão, tais como a conclusão em 2018 e 2019, respectivamente, das aquisições da Axyon Distribuidora e da Munddo Distribuidora, que ampliaram ainda mais o portfólio da companhia em soluções de cibersegurança, automação predial, internet das coisas (Internet of Things – “IoT”) e automação residencial.

Ainda em 2019, lançou a Casa Conectada, empresa especializada em automação residencial através da IoT que nasceu para desenvolver uma rede de franquia nacional. Por fim, em 2020, inaugurou uma fábrica de geradores de energia fotovoltaica em Extrema/MG e em apenas poucos meses de operação nesse segmento conseguiu escalar a operação e adicionar novos clientes através do cross-sell.

Segue abaixo a evolução dos resultados da empresa:

Pontos positivos: resultados melhorando consistentemente, demonstrando ter uma operação muito boa; crescimento do número de clientes de 3560 para 5953 e do valor médio dos contratos de R$109,6 mil em 2018 para R$238,2 mil em 2020; o montante de incentivos fiscais representa cerca de apenas 1% da Receita Líquida; empresa muito bem posicionada para as tendências pós-pandemia: trabalho remoto, demanda crescente por conexão de alta velocidade, cibersegurança, digitalização do entretenimento e tecnologias colaborativas (telemedicina, aprendizado a distância entre outras); demonstra ter muita capilaridade no Brasil e com presença nos EUA, Panamá e Colômbia:

Pontos negativos: preço, pois está embutido um crescimento alto, ainda mais considerando que 2020 foi um ano favorável; atua num setor onde a empresa deve estar sempre atenta às evoluções tecnológicas; certa dependência aos produtos relacionados à TELECOM; empresa menos voltada ao consumidor final em relação às outras opções similares na bolsa.

Não encontrei controvérsias relacionadas à empresa.

A remuneração da diretoria era 4,6 mi em 2018, 8 mi em 2019 e 2020 (estes anos com 7 membros); e será de 9,6 milhões em 2021 com 8 membros; isto é 1,2% da Receita Líquida. Achei alta, mas justificável pelo potencial de crescimento da empresa.

Na minha opinião se trata de uma ótima empresa com uma operação que está rodando muito bem e que trabalha com produtos que tenho muito interesse como os voltados para energia solar, rede de fibra ótica, sistemas de segurança eletrônica e IoT. Atualmente estaria negociando entre 9-11x o EBITDA, a depender se consideramos ou não a entrada dos recursos da Oferta. A precificação da empresa parece ser justa, nem barata nem cara, mas o ideal é conseguir algum desconto em empresas com pouco histórico diante da assimetria de informações. Mesmo assim eu decidi entrar com um percentual pequeno de minha carteira caso a cotação fique em torno dos 28 reais, devo entrar somente com cerca de 25% do que pretendo alocar nela, assim teria bastante espaço para aumentar a posição caso a cotação vá para um patamar mais descontado ou caso a cotação estacione e a empresa continue evoluindo. Eu estaria disposto a alocar uma parcela maior caso a precificação ficasse abaixo da faixa indicativa (seria ótimo 20% abaixo como foi a CBA)! Quem sabe ela não repete o sucesso das conterrâneas Ferbasa e Unipar: Empresas baianas lideram ranking de ações que mais se valorizaram desde o Plano Real

- Privalia (PRVA3):

OFERTA RESTRITA com início em 22/07/2021

OBS: usei o Lucro Líquido Ajustado para desconsiderar a variação cambial.

Preço R$ 17,20 (média entre R$ 16,30 e R$ 18,10)

P/VP antes: 19,30

P/L antes: 38,03

P/VP depois: 4,19

P/L depois: 48,17

PSBe: R$ 13,62 (-20,82%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 25% de taxa de crescimento para os próximos cinco anos: R$ 18,11 (+5,26%)

Está precificando um crescimento médio anual de 35% para os próximos 5 anos.

PSR: 2,00

A oferta é 53% primária. Entre 39 e 53% das ações ficarão no mercado. Destinação dos recursos: aquisição de ativos do acionista controlador ( ![]() ); transferência da plataforma de e-commerce do acionista controlador (

); transferência da plataforma de e-commerce do acionista controlador ( ![]() ); investimento em marketing; reforço do capital de giro; e potenciais aquisições de negócios (M&A). Empresa sem dívida líquida e com EBITDA ajustado de 61 milhões. Deve sair com um valor de mercado de 1,9 bi.

); investimento em marketing; reforço do capital de giro; e potenciais aquisições de negócios (M&A). Empresa sem dívida líquida e com EBITDA ajustado de 61 milhões. Deve sair com um valor de mercado de 1,9 bi.

A Privalia é um grande outlet on-line. É uma plataforma de comércio eletrônico focada em flash sales, um modelo baseado em um ecossistema que conecta marcas renomadas a consumidores engajados através de descontos. Por meio de campanhas com duração de 7 a 10 dias, as mais de 1.500 marcas parceiras ganham uma solução de canal de vendas com alta liquidez para promoção de parte de seus estoques - ao mesmo tempo em que mantêm seu posicionamento de marca protegido - enquanto os usuários passam a ter acesso a produtos renomados por preços competitivos.

Fundada em Barcelona em 2006, a Privalia começou suas operações no Brasil em 2008. No ano de 2016, foi adquirida pela varejista francesa Ventee-Privee (atualmente denominada Veepee) e se tornou assim uma subsidiária integral, em um movimento que incluiu a operação brasileira. Em 2018, inaugurou o centro de distribuição localizado em Extrema (MG) que atualmente opera mais de 500 mil SKUs (Stock Keeping Units). Além do segmento de moda, atualmente opera em outros nove segmentos: Pets, Calçados, Home & Decor, Kids, Acessórios, Esportes, Vinho & Gastronomia, Beauty & Wellness, e Eletrônicos.

Segue abaixo a evolução dos resultados da empresa:

Pontos positivos: bastante vinculada ao setor de luxo; grande e consistente expansão da base de clientes; empresa tech já lucrativa e num preço bem aceitável (2x a RL, por exemplo); usuários com alto engajamento; grande capacidade de geração de dados a partir dos hábitos de consumo e das pesquisas realizadas por seus usuários; modelo de negócios com grande potencial de crescimento; boa nota no ReclameAqui de 8,6 com índice de solução de 90% e 82% voltariam a fazer negócio com a Privalia; muitas avenidas de crescimento como monetização das visitas com propagandas, criação de cashback e/ou programa de fidelidade, oferta de serviços financeiros, maior diversidade de produtos e criação de marketplace.

Pontos negativos: queda das margens nos últimos anos, não demonstrando a escalabilidade típica de empresas tech; NPS de 66 (apesar de ter melhorado muito e estar em linha com o setor); altamente dependente de outras empresas, tanto quanto à quantidade de promoções, quando à qualidade dos produtos; o controle da companhia fica à mercado.

Não encontrei controvérsias relacionadas à empresa.

A remuneração da diretoria era entre 2 e 3 milhões em 2018, 2019 e 2020 (com 2 membros) e será de 5 milhões em 2021 com 8 membros; o que parece bem casado com a operação.

Na minha opinião se trata de uma empresa com grande potencial de expansão, mas que está tendo certas dificuldades nisto. Acredito que tem potencial para apresentar um crescimento bem mais agressivo do que o que eu estimei. É uma empresa tech que já apresenta boa lucratividade e que já provou que pode ser bem rentável, além disto o excelente engajamento da base demonstra grande potencial para inclusão de novos produtos/serviços que iriam melhorar bastante a rentabilidade. Atualmente estaria negociando a 31x o EBITDA (ou 25x considerando a entrada dos recursos da Oferta). Sendo assim, na minha opinião é uma ótima opção (talvez a melhor) entre as empresas vinculadas diretamente a tecnologia, mas eu ainda prefiro as 2 que já tenho, por isto não pretendo entrar no momento.

EDIT: a Privalia suspendeu sua Oferta (mas tomara que retomem): Privalia suspende IPO após volatilidade nos mercados – Money Times

Pra mim foi interessante esta suspensão, já que estou com poucos recursos no momento e eu gostei bastante da empresa.

11 curtidas

A Oferta Restrita da Livetech da Bahia teve a data de estreia na B³ alterada para dia 26/07/2021 e a faixa média caiu para R$ 24,48 (entre 23,20 e 25,75) e antes era R$ 28,50 (entre 25,75 e 31,25):

Além disto, a Oferta passa a ser 100% primária, que foi uma possibilidade que eu tinha apontado na análise acima… Pelas minhas contas o P/L agora ficou em 21,64; P/VP de 2,68 e PSR de 1,98. Gostei muito desta mudança, vou entrar…

A AgroGalaxy que tinha suspendido sua IPO, resolveu fazer uma Oferta Restrita:

- AgroGalaxy (AGXY3):

OFERTA RESTRITA com início em 26/07/2021

OBS: considerei o resultado pró-forma com as aquisições.

Preço: R$ 13,75 (saiu no piso da faixa indicativa de R$ 13,75 a R$ 16,50); anteriormente era R$ 17,50 (média entre R$ 15,00 e R$ 20,00)

P/VP antes: 2,03

P/L antes: 63,58

P/VP depois: 1,79

P/L depois: 74,72

PSBe: R$ 34,51 (+150,95%) - empresa com RL alta e baixa margem líquida.

FCD com 3% de perpetuidade, 8% taxa de desconto e 25% de taxa de crescimento para os próximos cinco anos: R$ 9,33 (-32,14%)

Está precificando um crescimento médio anual de cerca de 49% para os próximos 5 anos.

PSR: 0,52

A oferta é 100% primária (antes era 50%). Apenas 15% das ações ficarão no mercado. Destinação dos recursos: operações de fusão e aquisição; e promoção do crescimento orgânico e capital de giro. Empresa com endividamento líquido de 773 milhões e EBITDA pró-forma de 367 milhões, ou seja, tem uma alavancagem normal. Deve sair com um valor de mercado de 2,3 bi.

A AgroGalaxy é uma plataforma de varejo de insumos agrícolas e serviços voltados para o agronegócio brasileiro, atuando na comercialização de insumos agrícolas, produção de sementes, originação, armazenamento e comercialização de grãos, além de prestação de serviços agrícolas. Tem cobertura geográfica nacional. Formada a partir da aquisição de plataformas líderes em diferentes regiões brasileiras, a companhia tem os benefícios da integração, enquanto mantém as características e marcas originais de cada plataforma, além de todo o histórico local e proximidade com o agricultor (principalmente o médio e pequeno agricultor).

No início de cada safra, o produtor agrícola conta com o apoio da equipe de consultores técnicos da AgroGalaxy para fornecer orientação em relação a quais produtos utilizar, desde a semente, fertilizantes para correção de nutrientes do solo, defensivos para proteção da cultura contra pragas e ervas daninhas, entre outros. A companhia realiza diversos eventos ao longo do ano, como a Super Agro e treinamentos de consultores de vendas e de agricultores e seus times operacionais, como a Ourotec, de forma a divulgar o lançamento de novas tecnologias, promover o trabalho dos consultores técnicos, orientar sobre o gerenciamento de culturas e maquinário, e elevar a fidelidade de seus clientes. O produtor também conta com a empresa para fornecer crédito, solução de logística, inteligência meteorológica e know-how e controle sobre as culturas. Ela oferece ainda ao produtor armazenagem e comercialização de grãos, bem como ferramentas como contratos de barter (que dá a opção ao produtor de pagar pela compra de insumos com entrega de grãos).

Segue abaixo a evolução dos resultados da empresa:

Pontos positivos: muito boa capilaridade; grande diversificação de produtos e serviços, incluindo recente parceria com a Alper para oferecer seguro agrícola; boa cultura de crescimento via M&A; algumas iniciativas voltadas para inovação tecnológica na área agrícola e a parte de experimentação, o que de grande forma viabiliza sua capacidade de servir seus clientes; as operações de “Barter” representam quase metade da originação de grãos da empresa e criam sinergias no modelo de negócio.

Pontos negativos: A empresa está bem concentrada em soja (69%) e milho (23%); o cerne da operação é o varejo de insumos, ou seja, tende a ter margens baixas; riscos inerentes ao setor agro; exposição concentrada em pequenos e médios produtores pode indicar um maior risco.

Não encontrei controvérsias relacionadas à empresa.

A remuneração da diretoria será de 8 milhões em 2021 com 13 membros; o que é pouco relevante diante da RL de 4,5 bi.

Eu já tinha decidido não entrar na IPO e continuo sem interesse na empresa porque, na minha opinião, operação de varejo agrícola se beneficia muito pouco dos momentos favoráveis ao setor e costuma operar com margens muito baixas. Contudo, como a empresa negocia a 0,50x a RL, qualquer incremento de margem via preço ou via melhora operacional pode gerar um impacto excepcional na lucratividade da companhia. Atualmente estaria negociando a 8,5x o EBITDA sem considerar a entrada de recursos da Oferta, o que parece atrativo. Outros fatores que fizeram me afastar da AgroGalaxy foram: na tentativa de lançar a IPO ela apresentou um Prospecto com informações muito bagunçadas e sem clareza; na proposta inicial o controle ia a mercado, com todos os acionistas se desfazendo de boa parte de suas participações; e a recente reorganização societária tinha elevado muito a alavancagem.

9 curtidas

@fabio_barbosa obrigado!

acompanhando aqui suas analises dessa chuva de IPOS. Clearsale parece ser um negocio bem interessante!

1 curtida

Realizar flipagem caracteriza day trade?

Edit: vi aqui, aparentemente sim, houve recolhimento de irpf na fonte…

1 curtida

Eu sei que para exercício de opções não é day trade, mas IPO não tenho ideia.

que manda é a nota