A Unifique saiu a R$ 8,60 (bem perto do piso da faixa indicativa) e a Brisanet a R$ 13,92 (no piso da faixa).

TradersClub saiu a R$ 9,50 (bem perto do piso da faixa indicativa) e a Armac saiu no topo da faixa indicativa à R$ 16,63.

Temos mais 3 opções de investimentos (e eu não errei a conta não)…

@sardinhafrita, ainda não entrei na Livetech, mas atualmente é a primeira da fila para entrar na minha carteira. Estou ainda olhando a movimentação porque não dá pra dizer que a empresa está barata nos 22 reais, mas quero ter participação nela por causa dos produtos que comercializa.

Pois é @rodrigonh, jogaram meio bilhão de reais numa empresa minúscula e com histórico bem discutível. Enfim, boa sorte aos comprados. Não duvido nada que dispare…

- OncoClínicas (ONCO3):

Preço R$ 26,25 (média entre R$ 22,21 e R$ 30,29)

P/VP antes: 23,35

P/L antes: negativo

P/VP depois: 4,85

P/L depois: negativo

PSBe: R$ 9,25 (-64,77%)

FCD: empresa com prejuízo em 2020 e baixíssima margem líquida em 2018 e 2019.

PSR: 5,92

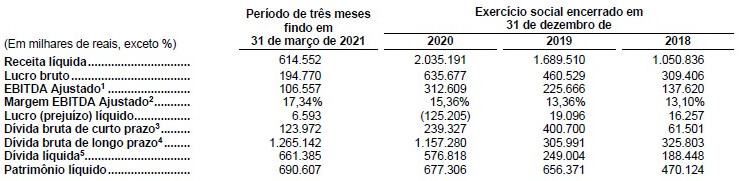

A oferta é 2/3 primária. Diluição de 78%. Entre 29 e 39% das ações ficarão no mercado. Destinação dos recursos: 35% para expansão inorgânica futura; 40% para expansão orgânica já em andamento; 15% para expansão orgânica; e 10% para capital de giro. Empresa com dívida líquida de cerca de 661 milhões e com EBITDA ajustado em torno de 312 milhões, ou seja, a alavancagem é normal. Deve sair com um valor de mercado de 13 bi.

É a empresa líder no mercado brasileiro de oncologia clínica privada que se diferencia pela excelência no cuidado com o paciente. Busca liderar a transformação do tratamento oncológico no Brasil por meio do foco na visão holística do paciente, visando garantir a melhor experiência de tratamento individualizado e multidisciplinar em uma cadeia oncológica integrada, desde a prevenção, passando pelo diagnóstico e tratamentos específicos, até os cuidados continuados.

Iniciou as atividades em 2010, com uma unidade em Belo Horizonte, o Oncocentro Oncologia Clínica e Medicina Interna de Minas Gerais S.A., e, desde então, passou por um processo de expansão com o propósito de se tornar referência em tratamentos oncológicos em todas as regiões em que atua.

É o maior prestador no mercado de oncologia clínica privada do Brasil em termos de receita, contando com 69 unidades, incluindo clínicas, laboratórios de genômica, anatomia patológica e centros integrados de tratamento de câncer, estrategicamente localizadas em 20 cidades no Brasil. Possui ainda uma operação nos Estados Unidos, onde estão concentradas as atividades de bioinformática. Em 2020 realizou mais de 1 milhão de consultas, por meio de mais de 1000 médicos especialistas com ênfase em oncologia com atuação dedicada. Atua com pioneirismo na prática de medicina de precisão, próximo passo no tratamento do câncer e no descobrimento de novos medicamentos, por meio de ferramentas de mapeamento genético e atuação nas áreas de patologia e bioinformática. Opera laboratórios de alta tecnologia que reúnem genômica, análise patológica e tratamento de dados clínicos, o que permite proporcionar aos pacientes um diagnóstico preciso e um tratamento assertivo e personalizado, com altos índices de sobrevida.

Oferece diversos modelos de relacionamento às operadoras de saúde e hospitais, desde modelos tradicionais de prestação de serviço até modelos inovadores como pré-aprovação de protocolos antes do tratamento, por meio dos quais as operadoras podem se beneficiar da oferta de serviços oncológicos de qualidade, aliado a um custo competitivo e previsível. Oferece solução one-stop-shop, que permite maior previsibilidade e entendimento do serviço prestado e serviços eficientes - baixos níveis de desperdício e necessidade de procedimentos complementares.

O modelo de negócios é focado: (i) na parceria com os médicos líderes em cada cidade em que atua, para que possa oferecer o tratamento de câncer de melhor qualidade para os pacientes, (ii) em investimentos em ferramentas de pesquisa e ensaios clínicos garantindo profunda especialização e (iii) economias de escala, considerando que é a maior em oncologia clínica em termos de receita.

Segue abaixo a evolução dos resultados da empresa:

Pontos positivos: setor com grande potencial de crescimento devido ao envelhecimento populacional; empresa já com aquisições em andamento, o que é positivo por dar clareza à destinação dos recursos; NPS excepcional de 91; bom crescimento da Receita Líquida; laboratório nos EUA que faz leitura de DNA/RNA e uso de Inteligência Artificial para interpretação dos dados; bom histórico de aquisições.

Pontos negativos: margens baixas (incluindo prejuízo em 2020) apesar do grande crescimento da RL; operação que não consegue ter escalabilidade e com baixa geração de caixa diante da precificação na IPO; potencial conflito de interesses em transações com partes relacionadas.

Não encontrei controvérsias relacionadas à empresa.

Sobre a remuneração da diretoria:

2018-2019: passou de 14 mi com 10 membros remunerados para 32 mi com 14 membros;

2019-2020: passou para 130 mi com 15 membros remunerados;

2020-2021: recuou para 26 mi com 19 membros remunerados, o que é mais de 1% da RL, mas condizente com a situação atual da empresa.

A qualidade da OncoClínicas junto aos clientes é indiscutível e o setor tem muito potencial, mas não acho o retorno atraente para o acionista. Atualmente estaria negociando a 43x o EBITDA (ou 36x considerando a entrada dos recursos da Oferta), o que é bem alto dada a baixa lucratividade. Eu não vou entrar na IPO porque, na minha opinião, a operação não justifica esta precificação mesmo considerando um crescimento bem agressivo e eu não me sinto confortável em ser sócio de uma empresa contando com uma melhora operacional no futuro.