Acompanho o canal ganhando a vida adoidado

Fala muito de ipo

Ele falo que reservar e vender na abertura é swing trade.

Ele participa sempre de vários ipo

Acompanho o canal ganhando a vida adoidado

Fala muito de ipo

Ele falo que reservar e vender na abertura é swing trade.

Ele participa sempre de vários ipo

Abre o olho que tem corretora que recolhe IR sem ser day trade. Eu até evito ficar comprando e vendendo no Itaú desnecessariamente porque recolheram na fonte independente do valor quando vendi coisa lá

Claro que se você estranhou a sua provavelmente não faz isso, mas é uma boa não se basear nisso

Não configura não.

Não sei por que começaram a chamar toda compra e venda futura de swing trade.

Antigamente swing trade era a compra feita em um dia para venda no outro (preferencialmente no pregão de fechamento e abertura).

Acho confuso esse negócio de chamar toda compra e venda “não-day-trade” de swing trade.

@fabio_barbosa algum ipo que tenha gostado recentemente ou por vir? Abraços e parabéns pelo excelente trabalho.

A Livetech da Bahia foi precificada a R$ 23,20.

@kardia, agradeço o elogio! ![]()

Ano passado entrei na CASH3 e este ano entrei em INTB3, MOSI3, ALLD3 e SOJA3. Estou acompanhando BLAU3, MATD3, POWE3, JALL3 e TTEN3. Queria ter entrado na Vittia que cancelou/suspendeu a Oferta.

Das Ofertas mais recentes, confesso que nenhuma me empolgou muito. Mas, considerando IPOs e Ofertas Restritas, as que mais gostei foram:

1 - Livetech da Bahia: Apesar de ainda estar num preço um pouco salgado, eu acredito muito nos produtos que produz/comercializa. Acredito que ela vai ser bem favorecida pelo crescimento de várias empresas de fibra ótica, inclusive temos 3 empresas (Desktop, Unifique e Brisanet) com IPOs recentes e mais a Oi. Além disto, tem produtos relacionados à segurança/cibersegurança e energia solar; os quais eu acredito ter muito potencial. Por causa disto eu preferi a Livetech em relação à Multilaser que saiu num preço mais adequado.

2 - Multilaser: muita diversificação, muito eficiente no lançamento de produtos, produz chips, setor principal bem interessante, boa operação, preço adequado, é vista como tendo produtos com uma boa relação custo/benefício (apesar de eu discordar). Eu não entrei por não estar confortável com o altíssimo nível de incentivos fiscais (9% da RL) e ainda tem 300 milhões em impostos judicializados, tendo vinculação com sonegação fiscal e fraude no ICMS.

3 - 3tentos: outra empresa com preço adequado e o que mais me chamou atenção foi a futura expansão para o Mato Grosso que deve alterar bastante o tamanho da empresa, passando a ter um pouco de diversificação geográfica e climática. Atua principalmente na industrialização de grãos e no varejo de insumos.

4 - Privalia: suspendeu a oferta, mas é uma empresa tech muito vinculada ao setor de luxo, com consumidores bem engajados e que já é lucrativa (a operação só se mostrou ser rentável). Considerando o setor estaria barata. É uma empresa que faz muito sucesso com as mulheres, quase todas que conheço já ouviu falar da Privalia. O que menos gostei é a utilização de parte dos recursos da Oferta para pagar por ativos do controlador e pela plataforma de e-commerce do mesmo; sendo que isto é como se fosse uma Oferta Secundária disfarçada.

Das que ainda não divulgaram faixa de preço eu tenho interesse na Tópico (Logística) e Laboratório Teuto.

Hoje vou falar sobre a Clear Sale e até segunda devo falar sobre Oncoclínicas e AgriBrasil.

@matsimon, agradeço sua atenção e espero estar ajudando… ![]()

Segue abaixo o que achei da ClearSale:

Preço R$ 22,50 (média entre R$ 20,00 e R$ 25,00)

P/VP antes: 76,22

P/L antes: 86,99

P/VP depois: 7,49

P/L depois: 100,92

PSBe: R$ 6,31 (-71,94%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 50% de taxa de crescimento para os próximos cinco anos: R$ 27,05 (+20,24%)

Está precificando um crescimento médio anual de 58% para os próximos 5 anos.

PSR: 10,45

A oferta é 55% primária. Diluição alta de 86%, mas não acho que seja o ponto mais relevante. Entre 25 e 33% das ações ficarão no mercado, o que é bem positivo. Destinação dos recursos: 50% para crescimento orgânico (CNP e autenticação de identidade); 20% para Open Innovation (algo como investir em iniciativas potencialmente disruptivas, mas que podem gerar retorno zero); e 30% para crescimento inorgânico (fusões e aquisições). Empresa com dívida líquida de cerca de 50 milhões e com EBITDA de 91 milhões, ou seja, a alavancagem é muito baixa. Deve sair com um valor de mercado de 4 bi.

A Clear Sale atua no mercado de soluções antifraude digital nos mais diversos segmentos, como e-commerce, mercado financeiro, vendas diretas, telecomunicações e seguros, sendo pioneira no mapeamento do comportamento do consumidor digital no Brasil. Tem atuação no mercado local e internacional e atende aos principais varejistas e instituições financeiras do país.

Fundada em 2000, a Clear Sale desenvolveu um projeto para mitigar a fraude em um grande e-commerce brasileiro, e teve na construção de sua base de dados a chave para o sucesso, tanto que, em 2005, passou a utilizar essas informações para criar um efeito de rede (base única) com objetivo de proteger todos os seus clientes. Com isso, a companhia criou em 2008 o Total Clear Sale, produto que até hoje é considerado o carro-chefe da empresa. Nele, toda a árvore de decisão sobre aprovação ou reprovação de pedidos no e-commerce fica sob a responsabilidade da Clear Sale, o que permite uma atuação mais efetiva no combate a fraudes, em um equilíbrio entre desenvolvimento de tecnologia e inteligência humana especializada. Na sequência, a companhia, em 2013, expande suas ações de prevenção e combate a fraudes para além do e-commerce, atuando também no mercado financeiro, de seguros, telecomunicações, companhias aéreas e vendas diretas, desde a validação cadastral e autenticação de usuários, passando, inclusive, por atribuição de score de crédito, até a validação no transacional das empresas destes setores, se tornando, então, um dos principais players no combate a fraudes do Brasil e, após a sua maturação, em 2015, passa a ter atuação internacional, com escritório em Miami (EUA), atuando fortemente no e-commerce da região. Atualmente, a Clear Sale, analisa transações de mais de 170 países e conhecendo o comportamento de compra de diferentes consumidores no mundo, além de possuir escritório no México. Em 2020, 88,5% da receita líquida da empresa foi advinda das operações no Brasil e 11,5% da operação internacional.

Em 31 de março de 2021, a Clear Sale tinha mais de 4700 clientes ativos em mais de 170 países, de diversos segmentos e tamanhos usando seus produtos e serviços de prevenção a fraudes. Diante do reconhecimento alcançado, a companhia, nesta mesma data, possuía, em média, mais de sete anos de relacionamento com seus 20 maiores clientes, com um churn (perda da base de clientes) de 4,2%.

Modelo de negócio: pode ser contratado de duas maneiras principais: performance-as-a-service, por meio do qual oferece soluções de prevenção a fraude com base em indicadores pré-estabelecidos (como número determinado de transações por pedido, ou número de transações fraudulentas evitadas), podendo também contar com desconto, pela companhia, correspondente a valores de chargeback decorrentes de falhas na ferramenta de prevenção a fraudes; ou software-as-a-service, por meio do qual oferece produtos e serviços de gestão de risco, sem qualquer obrigação de atingimento ou manutenção de indicadores e/ou garantia de reembolso de perdas financeiras relacionadas a fraudes. A geração de receita, em grande parte, é baseada em preço pago por análise de risco, ou seja fatura por cada análise de transação individual que verifica no âmbito das soluções antifraude que oferece, neste caso, gerando um importante volume de receita recorrente mensal que muitas vezes acompanha o crescimento dos negócios dos próprios clientes em seus segmentos. Adicionalmente, 100% das transações dos clientes precisam ser analisadas pela Clear Sale e quanto maior o volume de transações efetuadas pelos clientes, menor é o preço por transação cobrado.

O poder dos dados: já analisou mais de 2,4 bilhões de transações históricas, mais de 133 milhões de hot phones (números de celular mais utilizado por quem executa a transação), mais de 253 milhões de hot devices (aparelhos em geral, incuindo celulares, notebooks, tablets, etc que pertencem realmente a seus titulares), mais de 211 milhões de e-mails distintos, e mais de 627 milhões de pares distintos de CPFs e telefones. Hoje, são reconhecidos aproximadamente 95,8% dos CPFs nas transações no Brasil, e mais de 2 milhões de novos telefones são analisados por mês.

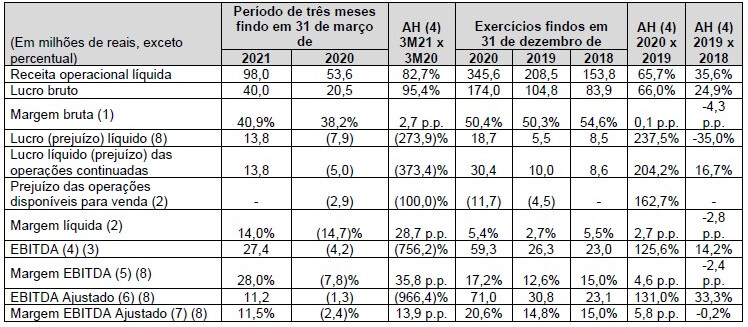

Segue abaixo a evolução dos resultados da empresa:

Pontos positivos: gostei bastante da destinação dos recursos do IPO; grande capacidade de crescer a RL a partir dos clientes pré-existentes, gerando muita recorrência e deixando a operação com crescimento mais previsível; a operação da ClearSale gera um base de dados que se retroalimenta e tende a se tornar cada vez mais eficiente, gerando um efeito de rede que gera muito valor para a empresa; potencial expansão internacional; baixo percentual de perda de clientes; empresa bastante asset light e com negócio bem escalável e já lucrativo.

Pontos negativos: está com alta precificação, mesmo considerando o alto potencial do negócio e um crescimento agressivo; baixo NPS de 54; nota péssima no ReclameAqui com baixíssimo índice de solução e pior ainda o percentual de quem voltaria a fazer negócio com a ClearSale; existe um certo conflito de interesses entre o cliente e a empresa nos contratos de perfomance-as-a-service já que a negativa de algumas transações pode gerar perda de receita e de imagem para o cliente (falo por experiência própria); possibilidade de se internalizar os sistemas anti-fraude nas maiores empresas ou usar meios de pagamento que já possuam este sistema.

Não encontrei controvérsias relacionadas à empresa.

O aumento da remuneração da diretoria entre 2018 e 2021 foi pouco relevante e atualmente representaria cerca de 0,5% da RL.

Na minha opinião se trata de uma empresa com crescimento já contratado devido ao incremento de clientes e que estes naturalmente terão mais transações a serem analisadas com o passar do tempo, ou seja, a ClearSale tende a expandir não só a base de clientes como também o número de transações de cada um destes novos e antigos; isto é algo muito positivo que foi um dos principais fatores que identifiquei quando entrei na CASH3. Acredito que tem potencial para apresentar um crescimento agressivo, ainda mais se considerar a potencial expansão internacional, e é uma empresa tech que já apresenta boa lucratividade e que já provou que pode ser bem rentável. Atualmente estaria negociando a 45x o EBITDA (ou 39x considerando a entrada dos recursos da Oferta). Apesar de todos estes fatores positivos, eu não vou entrar no IPO pelos seguintes fatores que não me deixam tranquilo com a operação: 1 - precificação, para aceitar pagar múltiplos tão altos eu teria que enxergar um horizonte com baixos riscos ao negócio da empresa e/ou que esta tivesse um diferencial competitivo muito grande, o que não é o caso na minha opinião; 2 - quando uma empresa contrata os serviços da ClearSale ela espera se proteger de fraudes mas também manter o incremento de Receita, o que é conflitante e isto muitas vezes gera insatisfação (baixo NPS e nota péssima no ReclameAqui) e baixo reconhecimento do valor do serviço; 3 - possibilidade das maiores empresas internalizarem os sistemas anti-fraude, o que geraria custos para estas mas resolveria o conflito de interesses citado; 4 - uso e desenvolvimento de vários meios de pagamentos que podem substituir os serviços da ClearSale. Finalizando, eu estaria confortável pagando 5x RL e/ou 50x LL e/ou 25-30x o EBITDA, mas nesta precificação atual não…

Parece bem interessante mesmo, vc vai por ordem de compra logo na abertura na segunda-feira?

Tem um preço maximo em que entraria (por ex, compro desde que fique abaixo de 25 reais)?

Me parece que não deve disparar na abertura, precificou no piso e não colocou o lote adicional

Sim também não sei como configuraria este tipo de compra. Por isto usei este termo. Só citei assim pq é como o pessoal lá comenta. Mas vivendo e aprendendo

Para os produtos da Multilaser terem bom custo/benefício, só se pagarem para os utilizarmos ![]()

@sardinhafrita, varia muito… geralmente eu avalio a movimentação. Mas é impossível prever como o ativo vai se comportar.

Se disparar hoje, dificilmente vou entrar…

@salles, kkkkkkkkk… Eles são muito diversificados, mas dos produtos que comprei não tenho boas lembranças… ![]()

Meu amigo, saiu mesmo o IPO do TC

R$ 9,50

Como isso pode valer 2.7 B

Cheiro de 2001

A Unifique saiu a R$ 8,60 (bem perto do piso da faixa indicativa) e a Brisanet a R$ 13,92 (no piso da faixa).

TradersClub saiu a R$ 9,50 (bem perto do piso da faixa indicativa) e a Armac saiu no topo da faixa indicativa à R$ 16,63.

Temos mais 3 opções de investimentos (e eu não errei a conta não)…

@sardinhafrita, ainda não entrei na Livetech, mas atualmente é a primeira da fila para entrar na minha carteira. Estou ainda olhando a movimentação porque não dá pra dizer que a empresa está barata nos 22 reais, mas quero ter participação nela por causa dos produtos que comercializa.

Pois é @rodrigonh, jogaram meio bilhão de reais numa empresa minúscula e com histórico bem discutível. Enfim, boa sorte aos comprados. Não duvido nada que dispare…

Preço R$ 26,25 (média entre R$ 22,21 e R$ 30,29)

P/VP antes: 23,35

P/L antes: negativo

P/VP depois: 4,85

P/L depois: negativo

PSBe: R$ 9,25 (-64,77%)

FCD: empresa com prejuízo em 2020 e baixíssima margem líquida em 2018 e 2019.

PSR: 5,92

A oferta é 2/3 primária. Diluição de 78%. Entre 29 e 39% das ações ficarão no mercado. Destinação dos recursos: 35% para expansão inorgânica futura; 40% para expansão orgânica já em andamento; 15% para expansão orgânica; e 10% para capital de giro. Empresa com dívida líquida de cerca de 661 milhões e com EBITDA ajustado em torno de 312 milhões, ou seja, a alavancagem é normal. Deve sair com um valor de mercado de 13 bi.

É a empresa líder no mercado brasileiro de oncologia clínica privada que se diferencia pela excelência no cuidado com o paciente. Busca liderar a transformação do tratamento oncológico no Brasil por meio do foco na visão holística do paciente, visando garantir a melhor experiência de tratamento individualizado e multidisciplinar em uma cadeia oncológica integrada, desde a prevenção, passando pelo diagnóstico e tratamentos específicos, até os cuidados continuados.

Iniciou as atividades em 2010, com uma unidade em Belo Horizonte, o Oncocentro Oncologia Clínica e Medicina Interna de Minas Gerais S.A., e, desde então, passou por um processo de expansão com o propósito de se tornar referência em tratamentos oncológicos em todas as regiões em que atua.

É o maior prestador no mercado de oncologia clínica privada do Brasil em termos de receita, contando com 69 unidades, incluindo clínicas, laboratórios de genômica, anatomia patológica e centros integrados de tratamento de câncer, estrategicamente localizadas em 20 cidades no Brasil. Possui ainda uma operação nos Estados Unidos, onde estão concentradas as atividades de bioinformática. Em 2020 realizou mais de 1 milhão de consultas, por meio de mais de 1000 médicos especialistas com ênfase em oncologia com atuação dedicada. Atua com pioneirismo na prática de medicina de precisão, próximo passo no tratamento do câncer e no descobrimento de novos medicamentos, por meio de ferramentas de mapeamento genético e atuação nas áreas de patologia e bioinformática. Opera laboratórios de alta tecnologia que reúnem genômica, análise patológica e tratamento de dados clínicos, o que permite proporcionar aos pacientes um diagnóstico preciso e um tratamento assertivo e personalizado, com altos índices de sobrevida.

Oferece diversos modelos de relacionamento às operadoras de saúde e hospitais, desde modelos tradicionais de prestação de serviço até modelos inovadores como pré-aprovação de protocolos antes do tratamento, por meio dos quais as operadoras podem se beneficiar da oferta de serviços oncológicos de qualidade, aliado a um custo competitivo e previsível. Oferece solução one-stop-shop, que permite maior previsibilidade e entendimento do serviço prestado e serviços eficientes - baixos níveis de desperdício e necessidade de procedimentos complementares.

O modelo de negócios é focado: (i) na parceria com os médicos líderes em cada cidade em que atua, para que possa oferecer o tratamento de câncer de melhor qualidade para os pacientes, (ii) em investimentos em ferramentas de pesquisa e ensaios clínicos garantindo profunda especialização e (iii) economias de escala, considerando que é a maior em oncologia clínica em termos de receita.

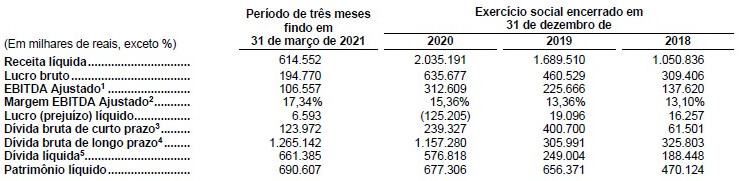

Segue abaixo a evolução dos resultados da empresa:

Pontos positivos: setor com grande potencial de crescimento devido ao envelhecimento populacional; empresa já com aquisições em andamento, o que é positivo por dar clareza à destinação dos recursos; NPS excepcional de 91; bom crescimento da Receita Líquida; laboratório nos EUA que faz leitura de DNA/RNA e uso de Inteligência Artificial para interpretação dos dados; bom histórico de aquisições.

Pontos negativos: margens baixas (incluindo prejuízo em 2020) apesar do grande crescimento da RL; operação que não consegue ter escalabilidade e com baixa geração de caixa diante da precificação na IPO; potencial conflito de interesses em transações com partes relacionadas.

Não encontrei controvérsias relacionadas à empresa.

Sobre a remuneração da diretoria:

2018-2019: passou de 14 mi com 10 membros remunerados para 32 mi com 14 membros;

2019-2020: passou para 130 mi com 15 membros remunerados;

2020-2021: recuou para 26 mi com 19 membros remunerados, o que é mais de 1% da RL, mas condizente com a situação atual da empresa.

A qualidade da OncoClínicas junto aos clientes é indiscutível e o setor tem muito potencial, mas não acho o retorno atraente para o acionista. Atualmente estaria negociando a 43x o EBITDA (ou 36x considerando a entrada dos recursos da Oferta), o que é bem alto dada a baixa lucratividade. Eu não vou entrar na IPO porque, na minha opinião, a operação não justifica esta precificação mesmo considerando um crescimento bem agressivo e eu não me sinto confortável em ser sócio de uma empresa contando com uma melhora operacional no futuro.

Tenho que rever meus modelo de valuation

TRAD3 + 17%

Como posso entrar vendido através de opções no TC?

Acho que só no aluguel

Alguém vai entrar no IPO da Raizen?

Tô decidindo mas acho que sim pela Hype e não por valuation

Tô cogitando o mesmo: surfar a euforia e vender