Dívida cresceu bastante hein…

Se foi fruto de investimento pra crescimento, ok, senão…

O crescimento foi expressivo no exercício de 2018. Pelo que li rapidamente houve uma emissão de debêntures no valor de 200.000 (R$ mil). Não encontrei qual foi a justificativa para essa necessidade de capital, mas olhando o comportamento dos resultados (lucro) da empresa nos últimos anos e essa IPO, me leva a crer que foi para investimento em crescimento. Mas precisaria aprofundar essa pesquisa sim.

Mesmo com esse aumento na dívida, a relação Div Br/Patrim ainda me parece confortável ainda mais se considerar o crescimento de receita e lucro operacional.

1 curtida

Setor super interessante. Alguém conhece esse pet shop? Já usou os serviços? como são as lojas, bem estruturadas? Aquela opinião de usuário.

Aqui em Sp, acredito que Petz ao lado da Cobasi abocanham quase 100% do mercado, são mega lojas com estrutura de cair o queixo

1 curtida

Um pouco da origem da Petz

Noticia velha 2015 Kkk

Na minha cidade a loja da Cobasi é bem superior.

1 curtida

Já temos aqui a Canil3 ![]()

1 curtida

Quer ver petz ser negociada a múltiplos 3x maior que camil?! E olha que última aquisição da camil parece ter sido boa.

1 curtida

É varejo, tem que ser precificada com C&A, Centauro, Renner…Só o público alvo que é diferente. A Petz aqui na minha cidade é uma mega loja, nunca cheguei a entrar porque não tenho bicho de estimação, mas acredito que um modelo de franquia seja mais interessante (não sei se esse é o foco) com serviços agregados.

2 curtidas

Ótima loja… crescido bastante. Bem diversificada, bom apoio ao cliente, estacionamento, etc. Como se fossem lojas de departamentos especializadas para animais…

Também funciona em modelo de distribuição omnichannel, podendo comprar online, retirar na loja, ou em casa. Clientes que eu conheço são satisfeitos com ela.

O mercado de pets está crescendo muito e tem bastante espaço.

O principal concorrente dela, hoje, é a Cobasi, tb uma rede de mais ou menos mesmo tamanho e semelhantes características.

Não vi números, mas a ideia de investir nesse modelo de negócio me atrai.

3 curtidas

Não conheço nada do setor, mas tem uma loja grande em Fortaleza chamada “Mundo Pet”, não concorre com eles? Ou faz parte de um deles?

Nunca ouvi falar da mundo Pet… Pra mim as duas concorrentes diretas são Cobasi e Petz… segue algumas matérias do setor (mídia leiga comum)…

De abril/19

Petz

84 unidades no Brasil

28 em São Paulo capital

31 novas lojas previstas para 2019

Cobasi

79 unidades no Brasil

24 em São Paulo capital

25 novas lojas previstas para 2019

Algumas reportagens:

https://www.mercadoeconsumo.com.br/2019/08/01/a-incrivel-escalada-das-megalojas-de-pets/

3 curtidas

Olhei aqui, são pequenos mesmo, só 4 lojas, todas no Nordeste, as lojas são grandes, pelo menos a de Fortaleza…

Tem uma Petland que não conhecia

A PETLAND é uma rede de franquias norte-americana, fundada em 1967, que nasceu inspirada no modelo Disneyland, com o intuito de entregar experiências inesquecíveis aos visitantes de nossas lojas. No Brasil somos a MAIOR REDE DE PET SHOP do país, com mais de 100 lojas em 16 estados.

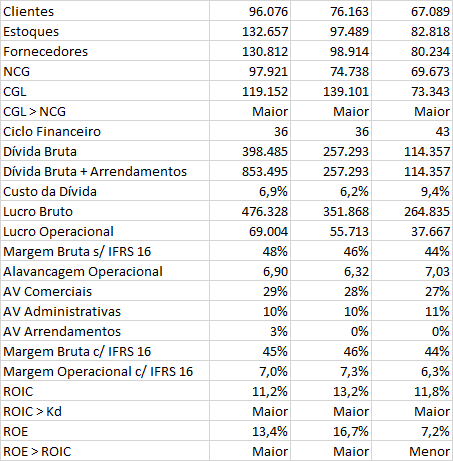

Fiz uma preliminar um pouco as pressas e sem checar muito. Já estou prevendo um labirinto nas notas explicativas em relação ao IFRS 16. Mas como compro ração lá, é ativo de interesse. Até 1 bi de EV vale aprofundar.

2 curtidas

Um ponto interessante, boa margem Bruta (45%), mas a margem operacional cai lá embaixo (7%). Eficiência, mercado online e ganho de escala podem melhorar essa segunda com maior facilidade.

Um EV de 1bi seria um PL de 30… acho muito, considerando um crescimento expressivo de receita (30-35%), que nenhuma empresa de consumo mais tem. Mas isso implica em pagar um prêmio muito grande sobre o VP (acho que umas 8x), que não gosto nem um pouco…

Vamos ver o quanto vão querer levantar, e se a oferta é primária, ou tem secundária junto.

2 curtidas

Dei mais uma olhada hoje cedo, realmente vale um pouco menos, mas vamos ver a idéia que querem vender. Não gostei de pegarem 200 milhões em debêntures dois anos seguidos (esses números redondos são sempre meio aleatórios) e ainda reforçarem caixa com isso. Também não comprei a história do fundador: água mole pedra dura tanto bate até que fura. No estado atual, sem mexer na dívida, dificilmente sai por um P/L menor que 23 ou 3x P/VP.

2 curtidas

1 curtida

1 curtida

1 curtida

3 curtidas