Tá aí um segmento interessante, até para fundo imobiliário explorar. Ameaças: “Ubers” e carros compartilhados. Possivelmente uma empresa que pagará bons dividendos?

Por incrível que pareça, essa semana tá tendo IPO da VAMOS…

1 curtida

Estava interessado em estudar se fosse antes dessa crise…

Agora estou fora…

4 curtidas

Fizeram o certo…

Estava vendo os vídeos da Suno, a recomendação é ficar de fora. Em suma o business é bom, só que não dá lucro (um Uber da vida). Parece que o reinvestimento no crescimento e as amortizações das concessões acabam com os lucros. No futuro pode ser interessante, tenho minhas dúvidas se o mercado terá apetite para esse IPO.

2 curtidas

Tabela da CVM com as protocolações de IPO:

| RJ/2019-06325 | IGUA SANEAMENTO S.A. | 23/08/2019 |

|---|---|---|

| RJ/2020-00674 | VAMOS LOCAÇÃO DE CAMINHÕES, MÁQUINAS E EQUIPAMENTOS S.A. | 31/01/2020 |

| RJ/2020-00788 | ALLIED TECNOLOGIA S.A. | 06/02/2020 |

| RJ/2020-00840 | CANOPUS HOLDING S.A. | 07/02/2020 |

| RJ/2020-00886 | LOJAS QUERO-QUERO S.A. | 11/02/2020 |

| RJ/2020-00969 | BBM LOGÍSTICA S.A. | 17/02/2020 |

| RJ/2020-00991 | ALMEIDA JUNIOR SHOPPING CENTERS S.A. | 17/02/2020 |

| RJ/2020-01028 | PET CENTER COMÉRCIO E PARTICIPAÇÕES S.A. | 19/02/2020 |

| RJ/2020-01065 | PACAEMBU CONSTRUTORA S.A. | 20/02/2020 |

| RJ/2020-01084 | ONE INNOVATION EMPREENDIMENTOS E PARTICIPAÇÕES S.A. | 20/02/2020 |

| RJ/2020-01122 | CURY CONSTRUTORA E INCORPORADORA S.A. | 21/02/2020 |

| RJ/2020-01166 | GRUPO DE MODA SOMA S.A. | 28/02/2020 |

| RJ/2020-01197 | YOU INC INCORPORADORA E PARTICIPAÇÕES S.A. | 28/02/2020 |

| RJ/2020-01233 | ALPHAVILLE URBANISMO S.A. | 02/03/2020 |

| RJ/2020-01276 | TRACK & FIELD CO S.A. | 03/03/2020 |

| RJ/2020-01309 | BOA VISTA SERVIÇOS S.A. | 28/02/2020 |

| RJ/2020-01364 | RIVA 9 EMPREENDIMENTOS IMOBILIÁRIOS S.A. | 04/03/2020 |

| RJ/2020-02678 | EMPREENDIMENTOS PAGUE MENOS SA | 25/06/2020 |

| RJ/2020-02807 | D1000 VAREJO FARMA PARTICIPAÇÕES S.A. | 04/03/2020 |

| RJ/2020-02823 | LAVVI EMPREENDIMENTOS IMOBILIÁRIOS S.A. | 08/07/2020 |

3 curtidas

Dessas, estou estudando apenas a Iguá

2 curtidas

Muito bom!

Precisamos de mais opções na b3… Muito me interessam a Vamos, a Iguá e a Pague Menos, mas é sempre bom quando vemos IPOs.

Parece que Pague Menos, D1000, Lavvi e You Inc estão próximas.

A You Inc já tem até precificação. Alguém tá acompanhando/analisando esta incorporadora?

Pague menos é muito interessante, quando criança conhecia dos filhos do dono…

Dependendo do preço, acho muito interessante, mas teria que ser com os multiplos bem mais baixos que o da drogasil…

2 curtidas

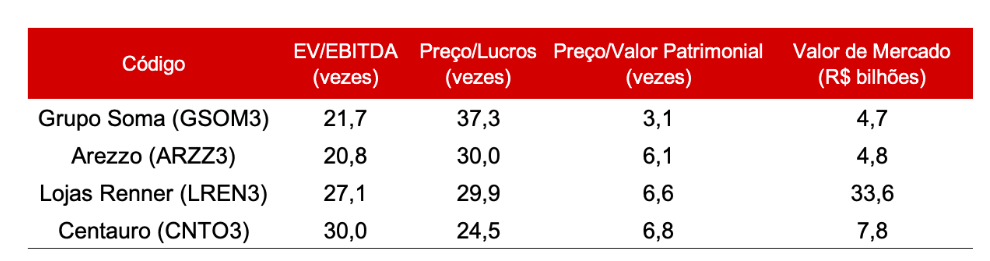

O Grupo Soma, dono das marcas Farm e Animale, protocolou pedido de IPO perante a CVM em 05/06/2020. Aviso ao mercado saiu em 08/07/2020.

A Farm é uma marca quase que idolatrada por mulheres entre 20 e 35 anos. É quase uma febre dentro do mercado de moda feminina.

O que acham desse IPO? Não sou muito bom em analisar prospectos, tenho dificuldade em identificar as informações nesses documentos de 700-900 páginas.

A quem interessar, link com os docs. da CVM:

http://sistemas.cvm.gov.br/asp/cvmwww/registro/ofertas2/ProcAcao.asp?Proc=RJ/2020-01166

Também, uma análise breve porém interessante feita pela The Capital Advisor:

1 curtida

Desculpe minha opinião mas vejo esse ramo de vestuário com muito risco

Não gosto do setor, muito irregular. O Eduardo Guimarães fez um vídeo falando que a empresa chega na precificação da Renner, então vem bem cara. Especialmente num momento em que não vemos shoppings cheios acho arriscadissimo comprar agora.

Tenho analisado as IPOs recentes e achei caro (o que não quer dizer que não podem subir):

- Grupo Soma (SOMA3):

Preço R$ 9,90 (média entre 8,80 e 11)

P/VP antes: 12,78

P/L antes: 26,60

P/VP depois: 3,06

P/L depois: 37,24

PSBe: R$ 7,27 (-26,58%)

FCD ultra-otimista com 3% de perpetuidade, 8% taxa de desconto e 20% de taxa de crescimento para os próximos cinco anos: R$ 11,12 (+12,30%)

- d1000 (DMVF3):

Preço R$ 18,66 (média entre 17 e 20,32)

P/VP antes: 1,10

P/L antes: negativo

P/VP depois: 1,09

P/L depois: negativo

PSBe: 39,46 (+111,46%; contudo o PSBe distorce o potencial devido à margem líquida baixa ou negativa)

FCD ultra-otimista com 3% de perpetuidade, 8% taxa de desconto, simulando um lucro que tenha como margem líquida 2,0% (Panvel tem 2,8% e Radl3 tem 4,4%) e 20% de taxa de crescimento para os próximos cinco anos: 18,84 (+1,0%)

Uma aspecto importante é que a d1000 é obrigada a adquirir tudo da Profarma, sua controladora.

- Riva 9 (RIVA3):

Preço R$ 17,00 (média entre 15 e 19)

P/VP antes: 5,24

P/L antes: 505,65

P/VP depois: 1,66

P/L depois: 1092,21

PSBe e FCD são difíceis de se estimar porque é um caso claro que se baseia em crescimento apenas. A empresa é controlada pela Direcional Engenharia, que fará uma cisão “vendendo” cerca de 300 milhões em terrenos para a Riva 9 que focará no segmento de renda média (entre 4 e 10 mil reais). Então, tanto FCD quanto PSBe ficam muito baixos porque a empresa vai mudar de tamanho absurdamente com um aumento expressivo da receita.

- you,inc (YOUC3):

Preço R$ 20,50 (média entre 17,50 e 23,50)

P/VP antes: 2,36

P/L antes: 21,34

P/VP depois: 1,37

P/L depois: 53,03

PSBe: R$ 23,04 (+12,40%)

FCD ultra-otimista com 3% de perpetuidade, 8% taxa de desconto e 20% de taxa de crescimento para os próximos cinco anos: R$ 16,17 (-21,10%)

Esta empresa foi a que mais me interessou entre as 4 por atuar num segmento (apartamentos compactos e “studios”) em que eu vejo muito potencial. Além disto, após a IPO a empresa terá um caixa muito forte que a permitirá mudar de patamar. Contudo, no preço de 20,50; o mercado já está precificando um crescimento superior a 25%, o que deixa o potencial de valorização pequeno na minha opinião.

13 curtidas

Excelente contribuição!

1 curtida

A taxa de desconto de 8% foi um favor para estas empresas e mesmo assim permanece esticado o valuation. Vejo essas incorporadoras na mesma farra de IPOs em 2007. Hoje pouco upside nos preços, a maioria já refletindo um ciclo maduro. Se o ciclo for curto, hora de vender, se for razoável ainda tem alguma coisa que vale a pena, se o ciclo for muito longo (como o Dilma I em que os preços dobraram - o que acho extremamente improvável de acontecer porque o povo não terá dinheiro para inflar os preços) aí muita empresa ainda pode dobrar/triplicar de tamanho. Nesse último caso prefiro apostar em quem já está lançando do que em quem ainda vai comprar terreno.

1 curtida

1 curtida

3 curtidas

Empirucus indicando compra em GSOM3 independente da faixa de preço.

Particularmente acho os multiplos de todo mundo aí altos… Mas pelo menos a margem dela aparenta ser significativamente maior que as demais varejistas. Não sei se entro tendo vista que já tendo vivara que basicamente atende mesmo público alvo… Vou estudar mais .

2 curtidas