@lucfig, eu fiz uma breve análise aqui mesmo no tópico:

"…

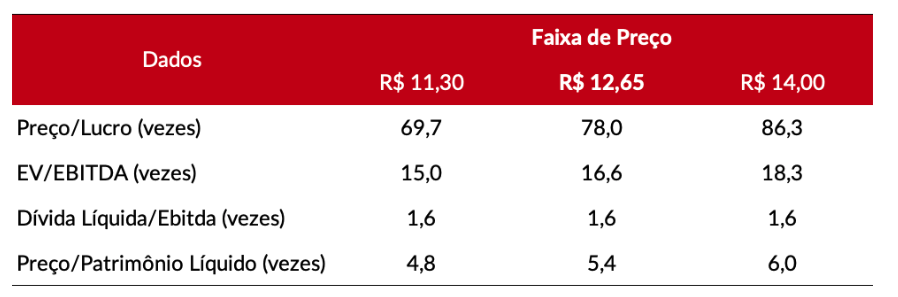

Preço R$ 20,50 (média entre 17,50 e 23,50)

P/VP antes: 2,36

P/L antes: 21,34

P/VP depois: 1,37

P/L depois: 53,03

PSBe: R$ 23,04 (+12,40%)

FCD ultra-otimista com 3% de perpetuidade, 8% taxa de desconto e 20% de taxa de crescimento para os próximos cinco anos: R$ 16,17 (-21,10%)

Esta empresa foi a que mais me interessou entre as 4 por atuar num segmento (apartamentos compactos e “studios”) em que eu vejo muito potencial. Além disto, após a IPO a empresa terá um caixa muito forte que a permitirá mudar de patamar. Contudo, no preço de 20,50; o mercado já está precificando um crescimento superior a 25%, o que deixa o potencial de valorização pequeno na minha opinião.

…"

Como o P/L antes da oferta estaria muito próximo do máximo que aceito pagar e por se tratar de oferta primária (onde os recursos vão para a empresa) eu resolvi fazer umas pesquisas sobre ela.

Do lado positivo: gosto muito do segmento de apartamentos compactos e studios porque acho que é uma tendência cada vez maior e o fato de atuar em SP também favorece bastante. Após a IPO, a empresa terá um caixa muito bom, o que poderá acelerar lançamentos e compras de terrenos, gerando potencial de crescimento.

Do lado negativo: o crescimento precificado está alto na minha opinião, até mesmo porque ela está focada apenas nesta região e, se isto é positivo por um lado, por outro pode dificultar um crescimento tal qual está embutido no preço. Além disto, pesquisei sobre ela no ReclameAqui e percebi que ela de forma recorrente usa de dispositivos do contrato para não prestar a garantia por falhas dela na construção. Eu me dei o trabalho de ver vários relatos e realmente percebi que os atendentes da empresa costumam usar o contrato para não dar nenhum tipo de assistência ao proprietário.

Sei que é normal ocorrerem falhas na obra, mas a maneira como a construtora reage nestes casos é fundamental para a sustentabilidade da empresa. Garantir a rentabilidade num negócio atual é importante, mas a má satisfação pode impactar muito negativamente futuros lançamentos.