Poizé, a estratégia seria a mesma: pedir o dobro, com lock up.

Pra não acontecer igual em petz3, que fiquei com menos do que queria.

Vcs tao cogitando ofertar por quanto?

Analisei o IPO da Rede Dor. É uma excelente empresa, em um setor que tem muito potencial.

Porém a empresa deve vir a bolsa com um valor de mercado de 112B, isso para um lucro de 500M, e um Ebitda de 3B. Ou seja, o mercado já está precificando um baita crescimento nos próximos anos, o que realmente deve ocorrer, mas que acaba diminuindo demais a margem de segurança no investimento. Escolhi ficar de fora.

10 curtidas

Decidi fica de fora também depois de ler isso aqui

https://twitter.com/RafaelPaschoare/status/1332054364157071381?s=19

4 curtidas

Mas tudo isso foi dinheiro ou também teve ações?

3 curtidas

- Rede D’Or (RDOR3):

Preço R$ 56,63 (média entre R$ 48,91 e R$ 64,35)

P/VP antes: 19,38

P/L antes: 87,43 (baseado no lucro de 2019, pois o de 2020 foi muito impactado pela pandemia na minha opinião)

P/VP depois: 8,38

P/L depois: 94,36 (baseado no lucro de 2019, pois o de 2020 foi muito impactado pela pandemia na minha opinião)

PSBe: R$ 16,18 (-71,43%)

FCD com 5% de perpetuidade, 8% taxa de desconto e 40% de taxa de crescimento para os próximos cinco anos: R$ 83,87 (+48,11%)

Maior parte da oferta é primária (cerca de 75%). Está precificando um crescimento médio anual acima de 56% para os próximos 5 anos. 50% dos recursos serão usados para construção e expansão de hospitais e 50% para aquisição de novos ativos (hospitais, clínicas, corretoras de seguros e etc). Empresa com endividamento líquido de cerca de 12,5 bilhões e, na minha opinião, é um nível confortável. Após a oferta, a situação deve se manter assim, já que os recursos da oferta devem ser usados totalmente para o crescimento.

Eu imaginava que a empresa sairia com múltiplos bem esticados, mas ficou demais. Isto ainda mais porque eu considerei o lucro de 2019 (2020 está sendo menos da metade) e porque considerei a faixa média de preço (provavelmente vai sair no teto). É claro que a expectativa em torno desta IPO é bem grande, que é uma empresa excelente, que tem tudo para entregar grande crescimento nos próximos anos, que o setor tem muitos pontos favoráveis e que, por isto tudo, a tendência é a ação valorizar ainda mais; contudo eu vou ficar de fora por não aceitar pagar um prêmio tão elevado.

Quando se “paga” um crescimento tão alto a margem de segurança fica muito pequena, como bem falou o @cadu. Assim, se qualquer coisa der errado a queda pode ser grande e/ou, no mínimo, diminuir o upside. Neste patamar de preço eu preferiria me expor à GNDI e HAPV que, apesar de serem excelentes empresas, eu ainda não entrei por causa dos múltiplos também.

7 curtidas

O que me afastou também foi a remuneração do conselho e diretoria. Uma coisa pouco vista pelo público em geral, mas que eu acho que mostra o alinhamento com os acionistas. Tem empresa que abre o capital pra encher o bolso do controlador ou de sua família apenas.

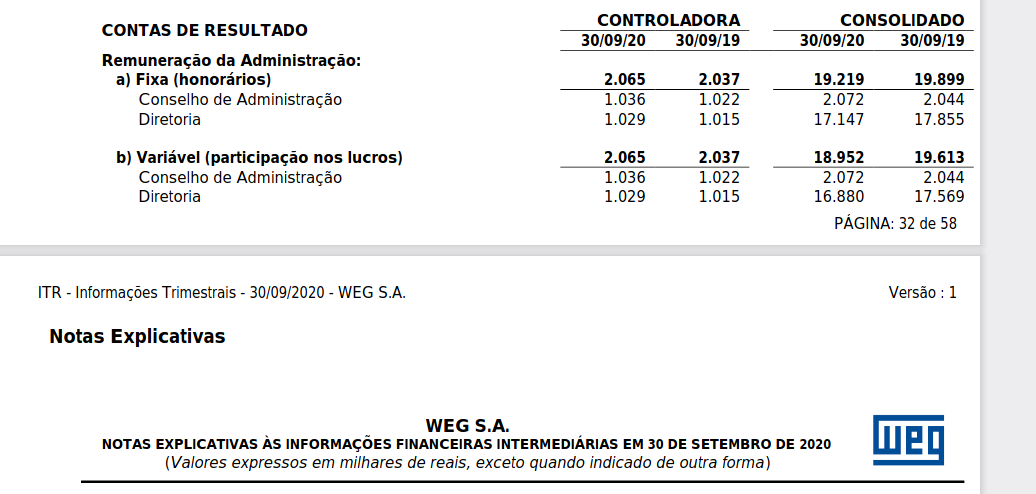

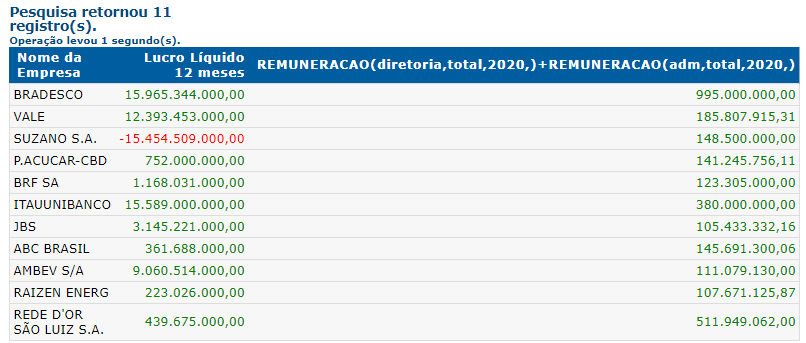

Um dos poucos que tocam no assunto que eu vejo, assim como o Eduardo Cavalcanti. Nesse sentido, uma das melhoras empresas que eu me lembre de cabeça é a Weg, paga 0.5% do lucro em remuneração ±, essa Rede D’or vai pagar R$450M pra um lucro de R$439M. Um absurdo completo na minha opinião.

4 curtidas

Errou por uma ordem de grandeza. No último tri, foi 6%, mas ano passado com lucro muito menor a despesa foi essencialmente a mesma, chegando a 9%

1 curtida

Opa, admito que não fui atrás do dado no balanço da empresa e confiei na plataforma do Eduardo Cavalcanti, se estiver errado mesmo sinto muito pela desinformação.

2 curtidas

A família é dona de 80% da rede…

Acho que não faz nem sentido gastar tanto com remuneração, já que podem tirar isso como dividendos, sem imposto de renda…

1 curtida

Acho que consideram só a remuneração da empresa controladora da holding? Nem assim tá batendo

Todo ITR tem uma seção de remuneração dos administradores, esse é o última da WEG. O número que eu considerei é quase 40 mi

2 curtidas

Cheguei nos mesmos valores no modelo PSBe. Apenas que no FCD, uma taxa de perpetuidade de 5% é puxado (infla muito o valuation), então usei 3%, taxa de desconto de 8%, o preço alvo vai para 52,24.

Fora o tema da remuneração da diretoria/conselho, vejo mais estes 3 pontos:

a) O carro chefe do Hospital em termos de receita e margem, vem das cirurgias eletivas, cujo volume caiu cerca de 35% (estimativa ano), por conta da pandemia. O volume em 2021 deve melhorar em relação a 2020, mas o crescimento deve ser bem menor do que muita gente está esperando. Isto fará com que o nível de ocupação (pós cirurgico) seja bem mais baixo do que a expectativa.

b) Hospitais do nível da Rede D´or precisam manter um capex de replacement de equipamentos médicos (ou alugar, fazer leasing, etc). Com o dólar nas alturas, o patamar de gastos nesta linha será outro daqui para frente.

A conjunção de do item a+b deve pressionar as margens (sendo parcialmente compensados com ganhos e eficiência e/ou aquisições).

c) Com o nível elevado de desemprego, muitas pessoas estão sem plano ou migraram para planos inferiores com cobertura em hospitais menos premium. Então, acho que melhora mesmo, mais a partir de 2022. Crescimento anual de 40% daqui para frente acho bem agressivo. ROE% entre 9% e 10%, acho que tem outras oportunidades melhores.

No curto prazo pode subir porque, tem muitas casas recomendando, por consequência, muita gente está animado com o ‘case’, sem fazer muita conta. Eu também ficarei fora.

4 curtidas

@edu_astrelli, minha intenção foi realmente ser “agressivo” e mesmo assim o upside ficou baixo…

a) eu usei o lucro de 2019 justamente pela atipicidade de 2020;

b) concordo, mas ainda acho que a maior parte dos custos são/serão repassados;

c) acho agressivo mesmo 40%, mas se vc olhar a Notre Dame Intermédica vai perceber que é sim possível. A HapVida também cresceu isto por alguns anos.

Quanto à perpetuidade: é preciso também considerar que a inflação do setor é bem mais elevada…

1 curtida

Perfeito, sua análise está muito boa. Apenas que considerei outras premissas/variáveis, para ver o tamanho do desvio padrão possível no valuation.

a) Também usei a base de lucros de 2019.

b) De fato, planos e hospitais repassam a conta mas, isso está ficando cada vez mais complicado - a inflação médica está corroendo a capacidade de muitas pessoas ficarem num plano bom ou de utilizar um hospital melhor (fora o desemprego, onde as pessoas perdem os planos corporativos). Então, muitas delas são obrigadas a migrar para um 2o / 3o tier de planos/hospitais. Não a toa, quem está crescendo muito em algumas regiões é a Unimed - mesmo sendo uma cooperativa, cada estado tem uma, que é administrada de forma independente.

c) A grande tese por trás é o rápido envelhecimento da população brasileira, a expectativa de crescimento inorgânico da Rede D’or. O envelhecimento é um fato inegável e ajuda muito o ‘case’. Porém, as concorrentes que mencionou, já atuam como planos e hospitais e também são bem agressivas em aquisições. Tem espaço para todo mundo? Com certeza mas, haverá mais concorrência também. Se a Rede D´or abrir novas linhas de serviços, incluindo planos de saúde, etc, talvez, justifique parcialmente este valuation elevado.

Para fins de comparação, pegando 2 redes de hospitais de porte grande/médio nos EUA (c/ mercado no pico e taxa de juros no menor nível histórico) temos: P/L em torno de 15 (Rede D’or: 94), EV/Sales: ~2.0 (Rede D’or: 8,8), margem EBITDA: ~20% (Rede D´or: 27%), EV/EBITDA: 9-10 (Rede D’or: 34). O D’or merece ter um prêmio pela execução histórica? Sem dúvida mas, neste nível x contexto que temos pela frente, prefiro ficar acompanhando de fora, por enquanto.

4 curtidas

Por que achas isso?

A inclinação da curva da contaminação da 2a onda, exigira ainda cautela. No primeiro semestre/2021, o tema da vacina ainda estará em andamento. Para reduzir efeito de contaminação, os hospitais tem que seguir protocolos - não dá para ter um “entra e sai” das salas de cirurgia. Muitas pessoas vão esperar (exceto as cirurgias críticas). Fora isso, alguns especialistas afirmam que haverá mutação no vírus. Embora o volume cirúrgico deve apresentar crescimento, deverá ser mais comedido. Com o desemprego alto, muitas pessoas migraram para planos de saúde de menor cobertura/hospitais.

1 curtida

Faz sentido. Por esta ótica, Sulamérica terá um excelente ano, caso a ANS libere os reajustes e as cirurgias eletivas permaneçam em baixa

1 curtida

Sim, muitos planos de saúde vem tendo resultados melhores este ano, justamente porque o volume de sinistralidade (leia-se utilização dos planos para procedimentos/cirurgias, etc) caiu.

1 curtida