Tem razão @cadu, foi exatamente o que fizeram, os ativos da G2D são quase todos pré break even com grande potencial, mas alto risco. Também concordo que o histórico da GPIV33 não é nada confiável…

Eu decidi entrar na Boa Safra a qualquer preço, que mudou o ticker para SOJA3, apesar de saber que o fato da soja estar no topo favorece muito ela e que a vinda de uma correção pode fazer a cotação cair. Também vou entrar na Vittia e assim completo meu kit agro juntamente com a FHER3.

Mais uma IPO:

- Dotz (DOTZ3):

Preço R$ 18,80 (média entre R$ 16,20 e R$ 21,40)

P/VP antes: -4,93

P/L antes: negativo

P/VP depois: 9,40

P/L depois: negativo

PSBe: negativo

FCD: sem histórico de lucros.

87% da oferta é primária. Diluição de 89%; sendo que de 31% à 41% das ações ficarão no mercado. Destinação dos recursos: 25% para investimentos em tecnologia na Plataforma Dotz, 16% para investimentos nos negócios já existentes de fidelização, fintech e marketplace; 39% para aquisições; e 20% para pagamento de operação de ?mezanino? existente (pagamento de debêntures e bônus de subscrição). Empresa com dívida líquida de 35,5 milhões. Neste preço médio e com a totalidade da oferta primária sendo exercida a Dotz ficaria com um valor de mercado de 2,6 bi. EBITDA negativo e PSR de 23,59.

Criada em maio de 2013, em Belo Horizonte, a Dotz opera programas de recompensas em parceria com emissores de cartão de crédito, supermercados e farmácias. A companhia tinha no fim de 2020 uma base de 9 milhões de clientes ativos no programa de pontos e 1,9 milhão em seu marketplace, considerando o período de 12 meses.

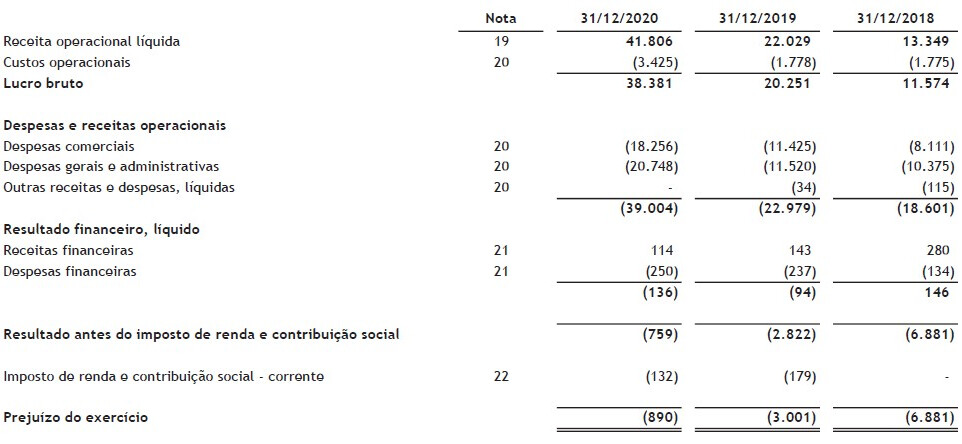

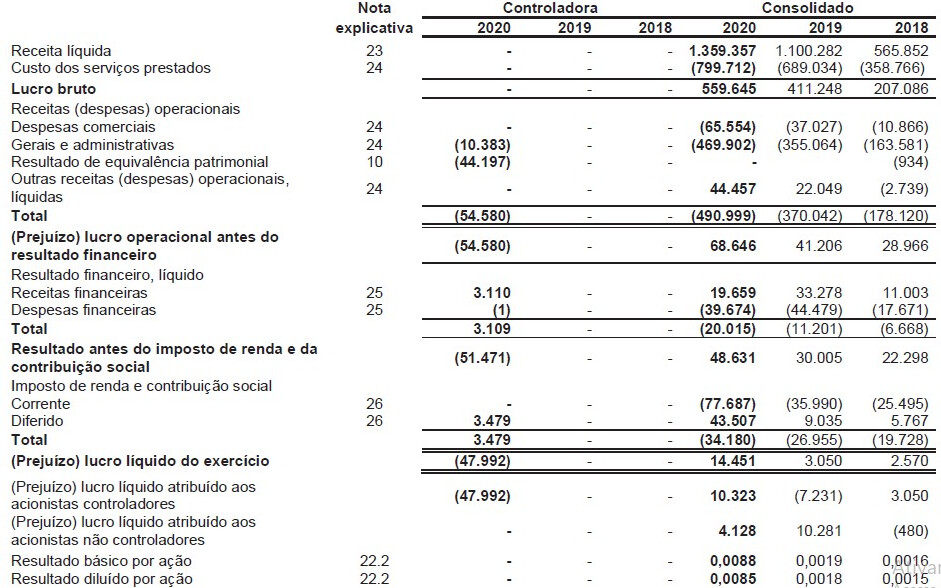

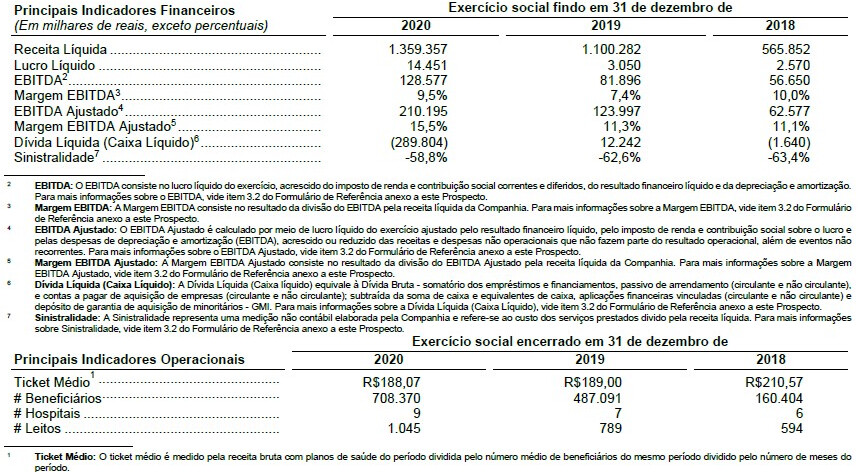

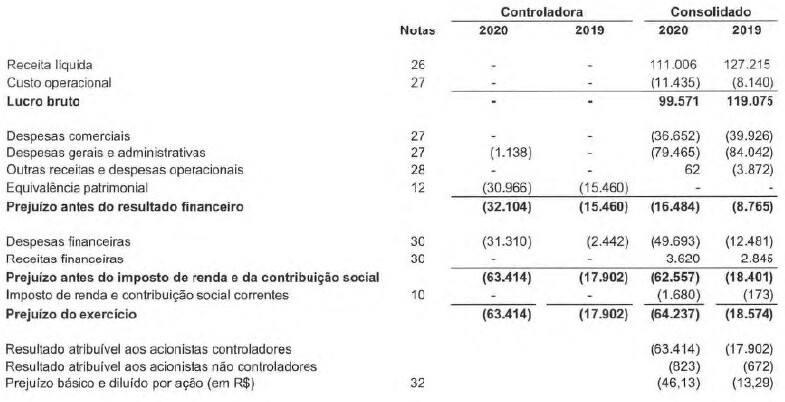

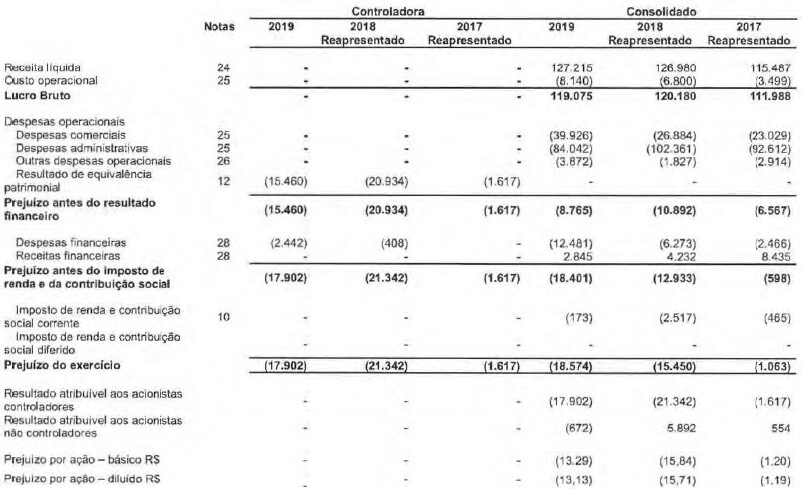

Segue abaixo a “evolução” dos resultados da empresa:

“Fatores” que mais “gostei”: possibilidade de incremento do marketplace em conjunto com o BB; possibilidade de crescimento como fintech dado a quantidade de clientes “ativos”; aliança com o Ant Group.

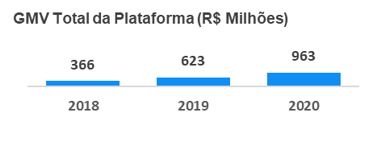

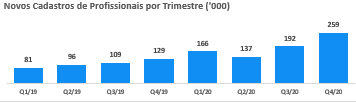

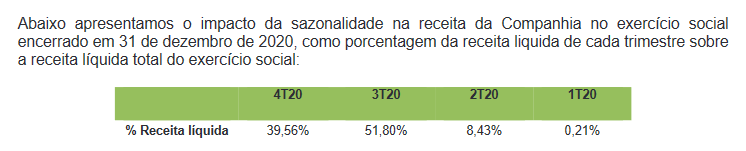

Destaques da empresa:

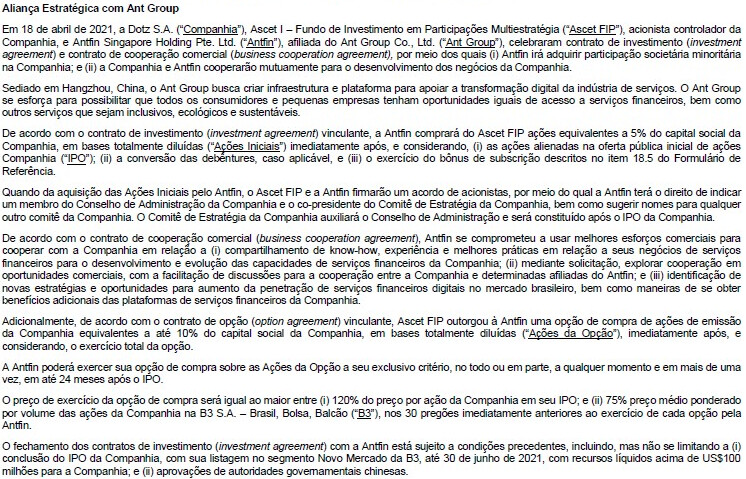

O “negócio da China”:

Principais riscos: prejuízos consecutivos, dificuldade de crescimento (não cresceu na pandemia, vai crescer agora?), quantidade de “dotz” afetada pelo câmbio e forte concorrência de empresas com operações melhores.

A remuneração da diretoria evoluiu de maneira normal nos últimos anos, apesar de eu considerar alta para o tamanho da empresa.

Não tenho interesse na Dotz porque não costumo investir em operações ruins esperando que a empresa melhore operacionalmente a partir de eventos futuros e, como usuário, para mim seria a última opção a escolher. Além disto com 2,6 bi eu compraria a Boa Safra, a Vittia e com o troco que sobrou daria ainda para comprar quase todas as ações em circulação da Allied… ![]()

Atualização do Grupo GPS (ficou quase 16% abaixo da média da faixa indicativa e 8% abaixo no preço mínimo inicial):

- Grupo GPS (GGPS3):

Preço: R$ 12,00

P/VP: 4,41

P/L: 28,34

PSBe: R$ 11,45 (-4,55%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 25% de taxa de crescimento para os próximos cinco anos: R$ 21,47 (+78,92%)

50% da oferta foi primária, o mercado ficou com 32% das ações ou 35% se forem exercidas as suplementares. Está precificando um crescimento médio anual de 21% para os próximos 5 anos.

A destinação dos recursos ficou em linha com o prospecto preliminar.