“A Companhia informa ainda que está avaliando com seus assessores legais, as medidas cabíveis a serem tomadas neste cenário, onde o emissor da carta tem interesse econômico diametralmente conflitante com os interesses da Companhia.”

Estou lendo a carta da Squadra. A impressão que tenho é que a Squadra parte da premissa de que só ela, no mercado todo, é capaz de precificar direito o ativo pois ninguém mais saberia a diferença entre lucro recorrente e lucro não recorrente…

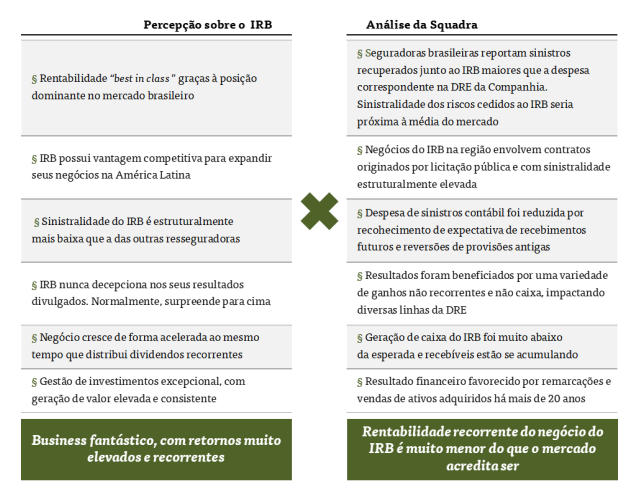

“Argumentam que lucro normalizado/recorrente do IRB eh muito menor do que o contábil, e que por essa razão, o valor justo do IRB eh muito menor do que o seu atual valor de mercado.

Segundo a Squadra, essa diferença entre lucro normalizado e contábil só vem aumentando desde o IPO, tendo atingido seu ponto máximo nos 9M19. LAIR contábil foi de R$1.39bn nesse período, mas ao se ajustar eventos não recorrentes, a gestora chega a um Prejuízo antes de imposto de R$112mn, ou seja, uma diferença de R$1.5bn.“

Alguém me corrige, mas marcação a mercado dos títulos é uma prática contábil correta, que só não faria sentido caso a empresa pretendesse ficar com os títulos até o vencimento (o que não sei se é o caso).

É um tema polêmico. A princípio seria isso mesmo, mas dependem de muitas variáveis. Por exemplo, na época de euforia com Inep um dos ptos que eu chamava a atenção negativamente era para a marcação de seus títulos, que eram podres e não tinham mercado, mas eram marcados a valores absurdos.

Não faço ideia do valor dos títulos aqui em Irbr, não estudei o balanço. Mas é um pto que realmente exige cuidado ao investir, pois muitos títulos não possuem um mercado de negociação para eles, então podem acabar valendo qualquer coisa.

A maior parte da bronca é devido a isso:

“Reconhecimento de Expectativa de Salvados e Ressarcidos da PSL (R$ 605 milhões). Dados

disponibilizados pela SUSEP mostram que, a partir de 2019, o IRB passou a constituir gradativamente essa expectativa, que é contabilizada como um redutor do saldo de Provisão de Sinistros a Liquidar (PSL). Segundo a regulação, trata-se de uma estimativa, atuarial, de recebimentos de compensações futuras por sinistros que ainda não foram pagos pelo IRB. Seu reconhecimento gerou relevantes ganhos one-off nos resultados de 2019. Para comparação, 14 das 15 demais resseguradoras locais não reconhecem esse ajuste redutor de provisões e a única que o faz, contabiliza um montante equivalente a 2% de sua PSL retida10. No IRB, essa estimativa atuarial de recebimentos futuros atingiu expressivos

30% da Provisão de Sinistros a Liquidar.”

Em comparação com as demais resseguradoras existe alguma vantagem competitiva da IRBR para fazer o que faz e da forma como faz?

A Irb, de 12 seguimentos que atua é líder em 9, o know how deles e inigualável. Market Share de 55% no setor de resseguro, atua em diversos países…sigo tranquilo. Para 2020 a perspectiva é de escala no setor de agronegócio, óleo, gas e tecnologia.

Li rapidamente o relatório da Squadra e gostaria de reler antes de falar qualquer coisa, mas isso confirma alguns palpites que a gente discutiu aqui no fórum sem elaborar muito:

Mudança radical na performance pré e pós IPO.

Maquiagem de balanços para a venda do BB.

Risco de crescimento acelerado no exterior.

“Empresas financeiras são contabilidade pura”, disse um dos convidados do podcast da Infomoney sobre bancos. Concordo com ele. E a sinistralidade de 21% que colocaram no estudo, se isso bater, é um conto de fadas.

A pergunta que faço eh q se desde o IPO a IRBR está maquiando as contas e tal fundo sabe disso, pq eh q ele só divulgou isso agora e liquidou posição grande de uma só vez só agora ? Seria mais lucrativo pra ela ficar caladinho e ir liquidando aos poucos do que fazer isso ou sair muito antes.

…e tb só ela percebeu isso…o mercado todo não percebeu isso ?!

Essa coisa de fraude contábil é complexa, muitos escritórios grandes de auditoria afundaram por conluio em casos assim, não seria inédito. Se não houvesse um claro interesse do acusador em ver o circo pegar fogo, eu provavelmente sairia do papel temporariamente só por segurança mesmo. Mas acho que tá tudo meio incerto