Amanhã tem dividendo galera =D

3 curtidas

Troco de pinga, dividendo literalmente ordinário.

10 curtidas

https://www.google.com.br/amp/s/epbr.com.br/cade-declara-venda-da-liquigas-novamente-complexa/amp/

Mais 90 dias de análise do cadê para liberar a venda da liquigas, pelos valores atuais estou achando que o mercado não acredita na concretização da venda.

4 curtidas

Saiu um comunicado sobre pagamento de 2 centavos de dividendos: https://s3.sa-east-1.amazonaws.com/static.itausa.aatb.com.br/Documentos/8256_ITS%202020-08-10%20RCA%20(CVM)%20Dividendos.pdf

3 curtidas

4 curtidas

5 curtidas

Bom dia pessoal

Alguém ajuda por favor? não acho se o resultado veio acima ou abaixo do consenso

Essa é uma estratégia que os bancos estão usando para evitar aprovar o aumento de impostos sobre o lucro. Como o lucro dos bancos é alto, os politicos cresceram o olho para pegar o máximo que puderem.

Tem um vídeo do canal Dica de Hoje que explica como os bancos estão reduzindo lucro mesmo com lucro recorde.

Bem, o balanço da ITSA pouco importa na verdade, a grande maioria do mercado a vê como ITUB, que veio em linha…

1 curtida

Vi o @matheuspiedade lançar um comentário sobre ITaúsa no tópico da Banrisul e optei por trazer a discussão pra cá, para evitar poluir o fórum.

Pois bem, vocês realmente acreditam que a ITAUSA vai avançar em suas aquisições ao longo do tempo ou a holding continuará orientada para pagar dividendos para família Egydio Setubal?

Vejo poucos Youtubers ou analistas tocarem nesse ponto, com isso muito investidor compra ação da empresa vislumbrando que se tornará uma B.H no futuro. Não tiro o mérito da empresa, mas vejo muita badalação. Ao mesmo tempo que criticam os bancões consideram ITSA4 a “melhor ação da Bolsa” mesmo sendo sua maioria composta pelo Itaú. Sinceramente, isso dá um bug no meu cérebro.

Por enquanto tenho apenas ITUB3 que comprei num bom ponto de entrada, se eu vier comprar ITSA4 seria exclusivamente pelos dividendos oriundos do ITau e não de outras empresas que a compõe, pois não acredito que no longo prazo eles crescerão.

Posso estar falando besteira ou não tendo fundamento nenhum, mas essa é minha opinião. Aguardo pedradas dos foristas.

5 curtidas

A Itaúsa não tem problemas com o CADE para fazer novas aquisições? Pra mim isso já é um ponto negativo, se eu estivesse na expectativa de diversificação da holding

O único problema que me recordo com o CADE foi do banco Itaú, e não a holding, com A rede em um suposto esquema de venda casada pra “derrubar o concorrencia”.

Mas isso está sendo investigado ainda.

Tem a questão da liquidagas, né. A ultrapar tb teve problemas com ela. O cade barrou e por conta de descuido da ultrapar, acabou tomando uma multa milionária. Mas não vejo motivos para barrar a compra da liquidagas pela itaus

Mas a tendência eh a dependência do banco Itaú ser cada vez menor com as aquisições que a holding fizer. Oq, a depender das aquisições, será ótimo em questões de valorização da holding e não apenas de dividendos.

2 curtidas

Eu vejo o Itaú como uma das melhores empresas da bolsa, por dois motivos: a) No setor bancário, ela possui excelência. Não vejo nenhum outro player com os mesmos índices de rentabilidade. Dificilmente, no curto e médio prazo outro banco seja capaz de destruir essa vantagem. É verdade que as margens podem diminuir com o tempo em razão da concorrência, mas o Itaú não está parado no tempo; b) A melhor decisão do Itaú foi adquirir a XP, pois a XP é o player que tem as melhores condições de enfrentar os bancos. Em 2021 veremos muitas iniciativas da XP para ingressar no setor bancário com cartões de crédito, empréstimos, contas digitais etc.

Eu continuo comprado em Itaú e XP.

4 curtidas

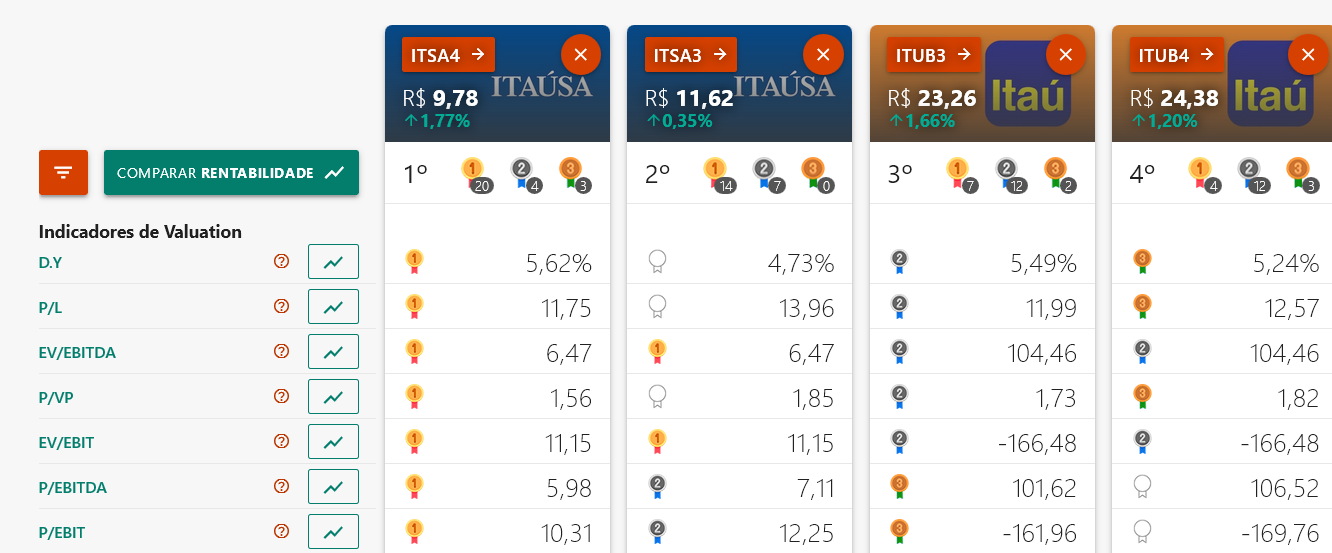

Holdings em geral adicionam risco e por isso costumam ser mais baratas. Se não houver vantagem clara em possuir a holding, o banco vai ser sempre a melhor opção. Para B.H., ficaria com ITUB. Ficaria com ITSA se achasse que o desconto de holding está mau precificado. Olhando aqui, ITSA4 com P/VP de 1,53 e ITUB3 de 1,78. Acho que vale a análise, pois é uma diferença grande.

5 curtidas

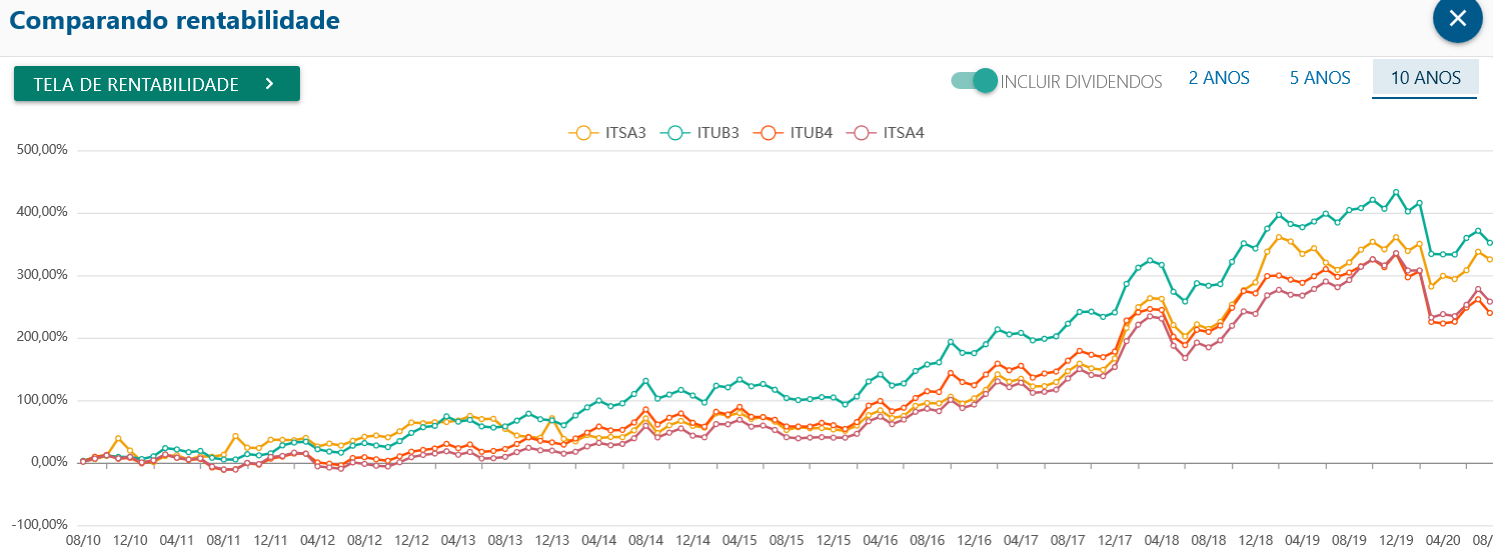

Pegando os últimos 10 anos, na comparação ITUB3 e ITSA4:

Em 2010 atingiu o menor ratio, de 2,0x.

Em 2013, 2014 e 2017 atingiu o valor máximo em 2,8x

De 2014 a 2018, ficou a maior parte do tempo próxima de 2,58x.

De 2018 para cá, caiu, mostrando que ITSA vem ficando mais cara no longo prazo.

Nos UDM: ratio atual de 2,38x, ratio médio de 2,37x, mínimo de 2,24x e máximo de 2,60x.

Vale analisar a parte fundamentalista antes, mas a impressão é que ITSA pode corrigir para um ratio mais correto historicamente, ou as cotações dela estão impulsionadas por outros fatores que foram precificados.

9 curtidas

A crítica é que os investimentos de ITSA são ruins (pagou caro por ALPA, há empresas que dão prejuízo), exceto ITUB, que é ótimo. Então, a não ser que eles melhorem significamente o modo de investir, não vão se tornar uma BH da vida.

Quem fala que ela é a melhor ação da bolsa é por conta do preço x valor x dividendos. Ah, mas por que não comprar direto o ITUB? Porque comprando ITSA vc leva ITUB indiretamente (se não me engano, certa de 97% do LL de ITSA vem de ITUB - no último tri foi mais de 100%, pq houve empresas com prejuízo), com desconto.

5 curtidas

Gosto de itausa mais pelo psicológico mesmo, gosto muito do itub mas gostei da estratégia da itausa e das compras (mesmo algumas pessoas achando caro) gostei das empresas(alpargatas, nts e agora a copagaz) acho que são bons setores não gosto muito do setor de construção por isso não sou fã da duratex. Gosto da itausa e me arrisco a falar que é uma das poucas empresas que não penso em sair

5 curtidas

Eu gosto da itausa por dois motivos, tem itaú e é valvula de escape do dinheiro dos setubal se a atividade bancária começar a ser menos atrativa… comprando ativos rentaveis … e nem precisa ser espetacular… gostaria da itausa entrando na area de energia e outras…

10 curtidas

Ainda não entendi direito a visão estratégica da ITSA como holding.

Com todo seu expertise financeiro, eu esperaria um IPO da Liquigás… Um modelo de não simplesmente comprar e controlar participações, mas gerar crescimento e agregar valor com IPO, seria bem interessante.

5 curtidas