Muito bem colocada a questão.

Acredito que isso deva ocorrer em um segundo momento, por enquanto eu acredito que devam consolidar a copagaz e só depois buscar um ipo.

As primeiras aquisições do setor industrial foram ruins. Em compensação a NTS foi espetacular, espero que siga este caminho, e pelas conferências parece que a diretoria também tem esta expectativa.

4 curtidas

A Liquigás já foi um belo passo, também gostaria que a Itausa entrasse no setor de Energia e ampliasse sua participação na NTS e outras do setor

Que aproveitassem o marco legal e entrassem no saneamento também, sei lá ahhaah quero é mais diversificação no portfólio e empresas que gerem muito caixa!

2 curtidas

itausa no ultimo release comentou que NTS tem 10% ainda a serem vendidos e q a petro sinalizou a intenção de venda ja e que a empresa monitora a situação … entao acho que pode rolar um aumento em NTS que seria otimo

2 curtidas

Até complementando a informação dos ratios que havia passado. 2018 foi quando o Itau mudou a política de dividendos, aumentando o payout. Parece claro que a diferença nos dividendos com ITUB é o que impulsionou a ITSA a diminuir o ratio médio histórico.

Agora se ela diminuir o pagamento de dividendos para focar em diversificação, mesmo que sejam investimentos positivos no longo prazo, imagino que no curto prazo o impacto seria quase com certeza negativo.

Depois de ler as mensagens, mesmo sem conhecer muito a fundo ITSA como vocês, fiquei com a impressão que para o objetivo do @tfreitas88, a melhor decisão foi focar mesmo na ITUB3.

9 curtidas

Até que não levei tantas pedradas (voadoras é em outro fórum)

Enquanto os investimentos de ITSA4 não maturarem ao ponto dos seus dividendos não aumentarem sem a dependencia do ITAU, sigo de fora até provar o contrário.

Para o propósito de dividendos e investir diretamente num banco, segue minha preferência por ITUB.

Valeu, pessoal. Sempre comentários pertinentes e agregadores. Esse fórum é de alto nível!

15 curtidas

Não vi isso, se pegarem será muito bom (vi que eles estão com estudos em 15 ativos, mas não vão comprar a qualquer valor… devem esperar uma oportunidade melhor)

1 curtida

11 curtidas

3 curtidas

Itaúsa S.A

CNPJ 61.532.644/0001-15

Companhia Aberta

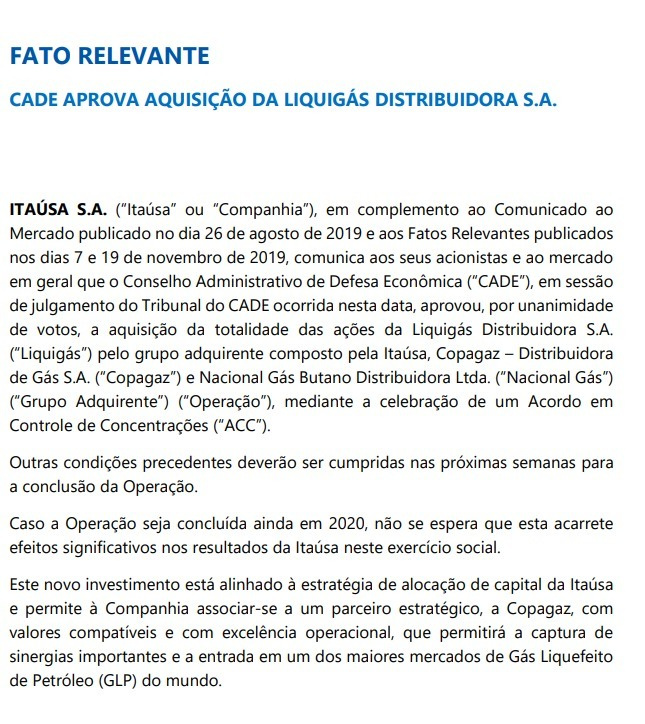

FATO RELEVANTE

REORGANIZAÇÃO SOCIETÁRIA DO ITAÚ UNIBANCO RELACIONADA AO INVESTIMENTO NA XP INC .

ITAÚSA S.A. comunica aos seus acionistas e ao Mercado que, ontem, sua controlada Itaú Unibanco Holding S.A. (“Itaú Unibanco”) informou, por meio de Fato Relevante, que vem mantendo discussões internas acerca do futuro de seu investimento na XP Inc. (“XP”) e “ que está em estágio avançado de análise e discussão de estudos acerca da possibilidade de segregar essa linha de negócio ” em uma nova sociedade (“Newco”), mediante cisão de empresas de seu Conglomerado com versão de parte do seu patrimônio, representada por ações representativas de 41,05% do capital da XP, para a Newco.

Essa operação, se concretizada, faria com que os acionistas do Itaú Unibanco recebessem participação acionária na Newco, cujo único ativo seriam essas ações representativas do capital da XP. A Newco seria uma companhia aberta listada em bolsa de valores e signatária do atual Acordo de Acionistas da XP com Itaú Unibanco.

Respeitando-se a atual composição acionária do Itaú Unibanco, a IUPAR - Itaú Unibanco Participações S.A. (“IUPAR”) passaria a ser a maior acionista individual da Newco. A IUPAR, atual controladora do Itaú Unibanco, possui 51,71% das ações ordinárias do banco, e tem como acionistas a Itaúsa (com 50% das ações ordinárias da IUPAR e 66,53% do capital total) e a Companhia E. Johnston de Participações (com as demais ações ordinárias da IUPAR). Caso esta operação venha a ocorrer, a Itaúsa passaria a deter, direta e indiretamente, 37,39% do capital total da Newco e o equivalente a 15,35% do capital total da XP.

A Itaúsa não pretende alienar participação relevante na Newco no curto prazo e atuará alinhada com a XP. Dentro da estratégia de diversificação do portfólio em companhias do setor não financeiro, a Itaúsa não considera essa participação como estratégica no longo prazo, estando este ativo sujeito às avaliações no âmbito do processo de acompanhamento de seu portfólio.

Ainda em linha com referido Fato Relevante, caso o Itaú Unibanco decida implementar a cisão em estudo, esta não será concretizada antes de 31 de dezembro de 2020. Sendo assim, a transação não deverá produzir efeitos para a Itaúsa neste exercício social.

9 curtidas

Ao meu ver excelente jogada do Itaú, agora eles podem exercer o direito de compra em 2022 sem se tornar controlador da XP

4 curtidas

Resumo Resultado:

Apresentação Itausa 3T:

https://s3.sa-east-1.amazonaws.com/static.itausa.aatb.com.br/Documentos/8298_Informações%20Trimestrais%20Selecionadas%203T20%20-%20Português.pdf

10 curtidas

vocês acreditam que a XP ainda é “PATRIMÔNIO OCULTO” dentro dos balanços de ITUB e ITSA? https://br.investing.com/analysis/xp-o-maior-dividendo-do-mundo-200438266

4 curtidas

Não é, porque itsa trada acima de bradesco e itau (emboranao seja banco é 90%)… então o mercado sempre pagou premio pela qualidade do crédito do itau e tb por ser mais tecnológico que o bradesco…

O nigri do dica de hoje fez um vídeo legal sobre Itaú e xp tambem

6 curtidas

Considerando o desdobramento entre a XP e o Banco Itaú, estou refletindo e pensando em migrar minhas ações da Itaúsa para Itaú.

Meu racional é o seguinte: A XP já manifestou que pretende fazer uma cisão com a Newco, logo, após o desmembramento o cotista do Itaú receberia BDRs da XP. A geração de valor seria imediata.

Em contrapartida, a Itaúsa provavelmente não irá distribuir as ações da Newco/XP, mas deixará em seu portfólio.

O que vocês acham do racional?

3 curtidas

Entendi dessa forma tb, então ir de itausa é acreditar no potencial da Xp

1 curtida