Exato. O que geralmente costumam fazer é cancelar estas ações que recompraram e estão em tesouraria. Com isso acaba gerando valor ao acionista. PRBC4 fazia muito isso. Ou então se a ação subir muito a empresa pode vender estas ações e gerar um lucro para o caixa.

Itsa tem um desconto grande mesmo, por isso dou preferência sobre Itub. Além disso Itsa está com um planejamento de aumentar um pouco sua diversificação. Recentemente vendeu sua participação em Elek, e comprou em Alpa.

O futuro presidente tbm ja falou algo no sentido.

Isso ameaça o resultado de itub/itsa? Itsa poderia fazer aquisições de algumas dessas empresas? (“Estilo ambev”)

Dando uma olhada na plataforma Penserico alguns dados me intrigaram.

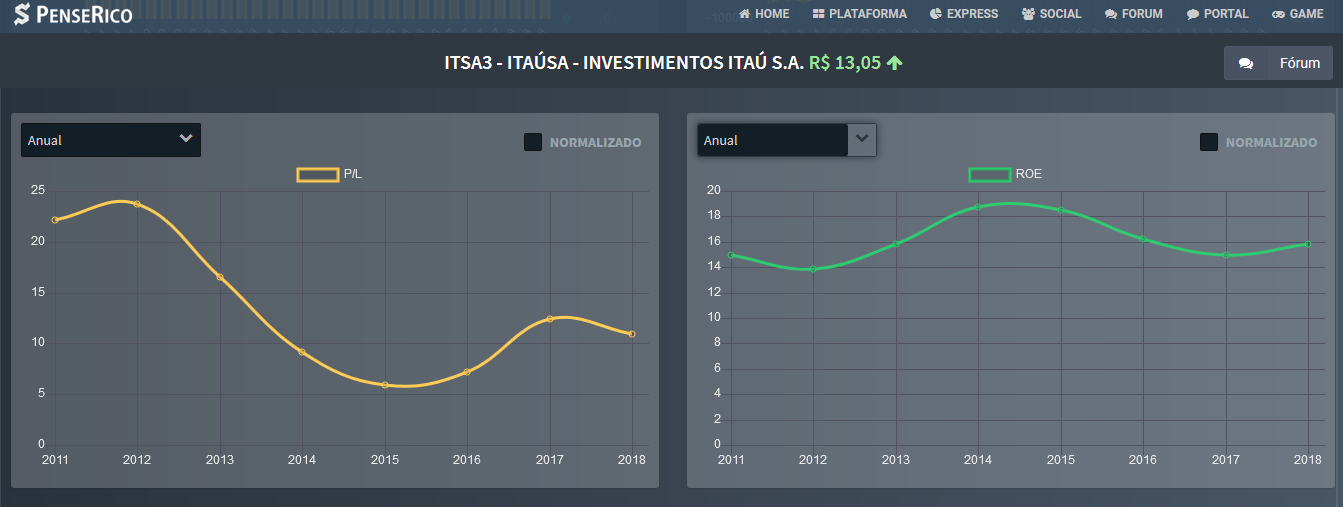

Entre 2013 e 2016 O ROE deu uma subida, exatamente ai o P/L caiu.

O P/L voltou a subir quando o ROE diminuiu.

Os dois gráficos anuais são opostos,

Em 2015 o ROE (18,53%) foi o maior, justamente quando o P/L foi o menor (5,91).

Ou seja, o comportamento do preço do papel foi exatamente o oposto do que seria razoável, a empresa estava mais barata exatamente quando era mais lucrativa.

O que é maravilhoso para quem investe pensando em AF e no longo prazo.

É isso sim. Isto ocorre pois o mercado tende a antecipar os movimentos futuros. Mostrei isso recentemente no texto que escrevi sobre Cielo, no portal da pense rico.

Com o aumento do lucro e manutencao do preco, o P/L vai diminuir mesmo. Por isso eh tao importante analisar o porque por tras de todos os indicadores.

Talvez a pergunta mais importante seja por que o preco nao acompanhou o aumento dos lucros? O preco jah estava adiantado e o P/L voltou ao nivel historico? Por influencia de fluxo de curto prazo? Influencia externa?

Olá pessoal!

Gostaria de comentários sobre a ITSA.

Ela tem dividendos, mas, eles realmente valem o investimento?

Tenho percebido que os valores das ações se alteram muito pouco, não consigo enxergar lucro nem no LP.

Considerou as bonificações? O preço da ação não anda porque frequentemente ela dá bonificação de 10%, ou seja, seu patrimônio aumenta de qualquer forma.

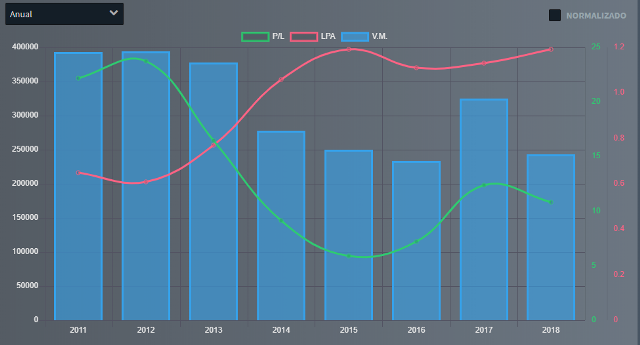

Olhando o gráfico da nossa plataforma, temos a seguinte leitura:

O valor de mercado nos ultimos anos pouco andou mesmo, na verdade até caiu. Isto se deve principalmente pelo momento econômico ruim que o país atravessou nos últimos 8 anos, e reflete também na fraca rentabilidade do Ibov neste período.

Porém olhando o gráfico do LPA, que é o lucro líquido, note como ele vem crescente. Isto fica ainda mais evidente olhando o P/L, onde percebe-se o quanto está barato ainda o ativo. Embora o acionista de LP não tenha ganho tanto no lado da cotação, o ativo pela crescente rentabilidade gerou um retorno elevado em dividendos e bonificações.

Depende. As empresas que conseguem reinvestir o lucro alavancado o negócio iriam ser beneficiadas. As que fazem uma maior distribuição de proventos sem necessidade de reinvestimento para aumentar a rentabilidade, sofreriam mais com o imposto.