Verdade @Cadu, me lembro bem dessa época. esta empresa possuí bons ativos e tinha bons projetos. porém a situação financeira está muito delicada.

1 curtida

Assim como CIEL3, este foi outro ativo que chamei a atenção há meses atrás que não estaria atrativo p/ compra - JHSF3 - JHSF Participacoes - #15 por cadu. E realmente se desvalorizou.

1 curtida

2 curtidas

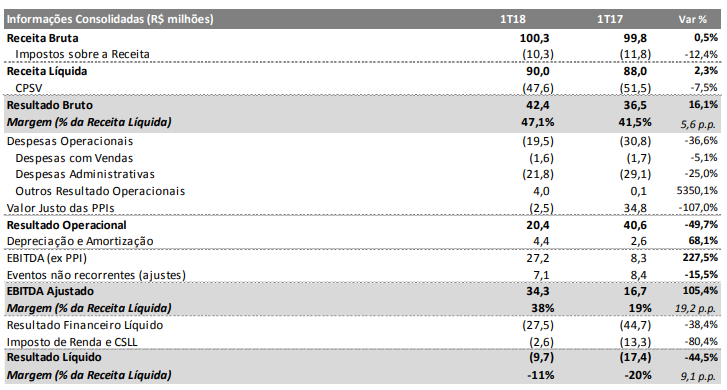

1T 18 -JHSF3

Nada de novo por aqui. Se por um lado as despesas financeiras diminuíram, por conta da queda da selic (pois o endividamento liquido tem aumentado), o Resultado Operacional teve uma queda de -50% (a maior parte por conta do ajuste no VP, que jogou o lucro artificialmente para cima no 1T 17). Continua no seu ciclo de deterioração. Ainda não li a fundo, mas parece que a empresa quer fazer um IPO para deixar a parte “podre” dela por aqui, e abrir uma nova empresa com as partes rentáveis.

1 curtida

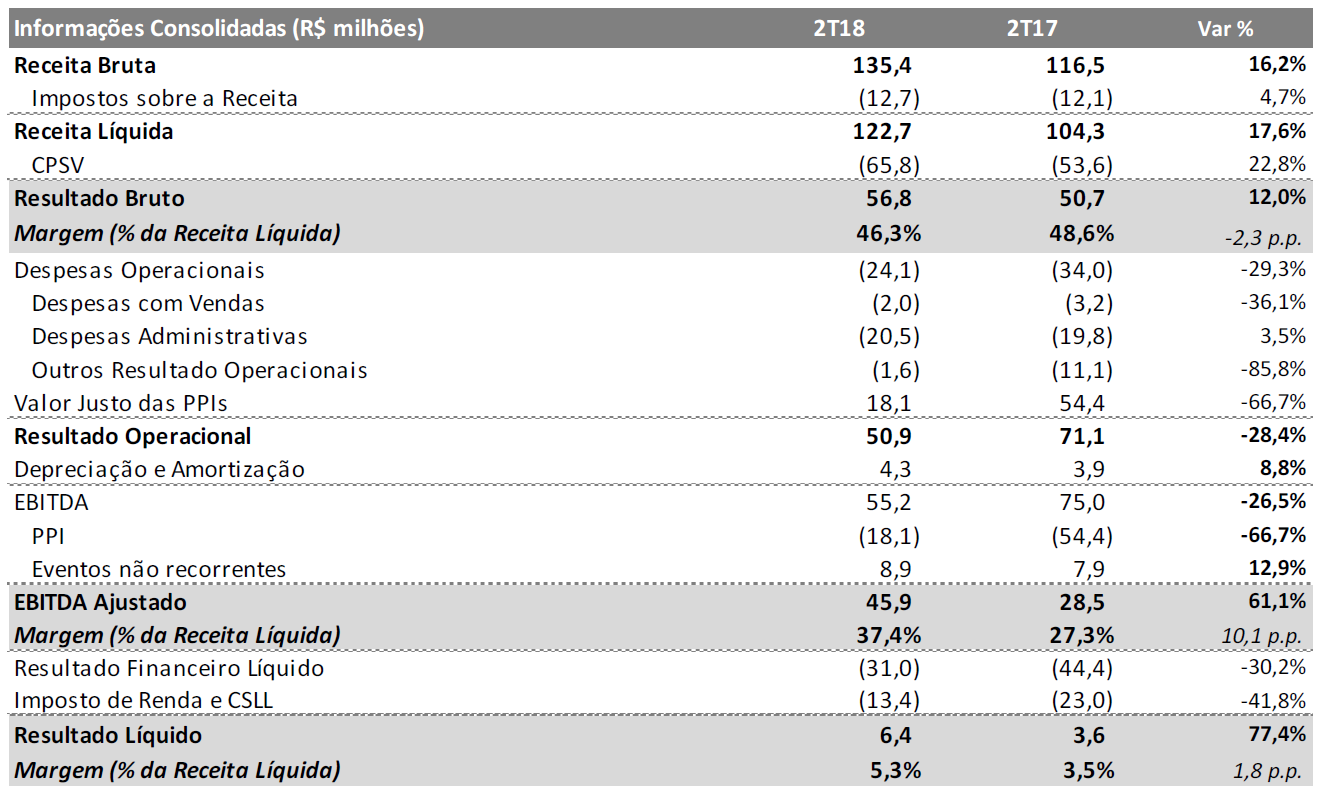

Resultado finalmente melhorou um pouco. Mas ainda está longe de ser bom. Resultado operacional segue em queda, mas com a selic baixa a dívida impacta menos no resultado final.

2 curtidas

1 curtida

Quando vc diz “all in” vc quer dizer que ficou 100% comprado nela?

Acho um risco inadmissível pra mim, isso… Se foi o caso acho que vc perdeu um bocado, em março 2017 estava acima de R$2,50, chegou a ficar a baixo de R$1,20 e agora R$1,66?

1 curtida

Bom resultado, agora sim a virada na rentabilidade parece qye aconteceu. Para se analisar melhor…

2 curtidas

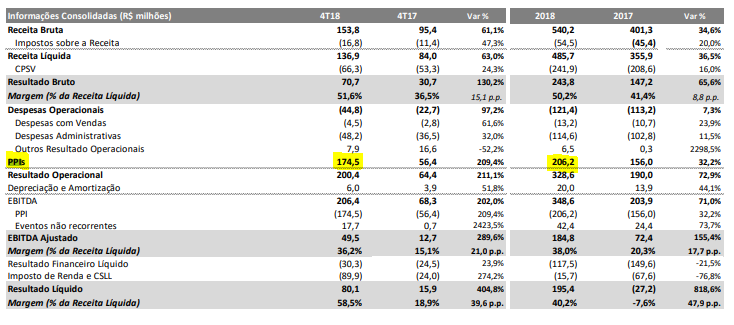

Analisei melhor e realmente o resultado foi bom, mostrando (finalmente) uma melhora significante. Mas cabe aqui uma grande ressalva, o número final do lucro é mera obra de ficção. Já mencionei isto nos debates anteriores sobre o ativo, mas cabe avisar novamente.

A empresa adiciona o valor da reavaliação dos seus imóveis (PPI) nas demonstrações de resultado, o que acaba inflando o lucro. E este valor da PPI tem zero efeito caixa, é somente contábil. E boa parte do lucro reportado é por conta desta reavaliação dos imóveis. Como mostra abaixo:

E abaixo temos o resultado total da empresa:

Ou seja, no 4T 18 um resultado “operacional” de 200M, sendo que a imensa maioria deste, 174M, foi de reavaliação das propriedades, sem nenhum efeito no caixa. Logo o resultado operacional de verdade foi de somente 26M, contra uns 8M do 4T 17. Calculando em 2018, temos um resultado operacional de verdade de 122M contra 34M de 2017. Ou seja, mesmo excluindo este efeito, a empresa reportou uma boa evolução.

Agora calculando o preço alvo. Vou tentar montar retirando o PPI dos dados. Com isso, em 2018 tivemos um resultado operacional de verdade em 122M, colocando mais uns -25% em IR, teríamos um lucro liquido em torno de 90M. Vou usar este valor na conta. E como a empresa ainda apresenta um risco mais elevado, por conta do seu alto endividamento e dificuldade em novos projetos (aeroporto?), elevei a taxa de risco p/ 10%.

Empresa JHSF3

Cotação atual 2,23

Preço alvo pelo PSBe esta em 6,67 com potencial de crescimento de 199%.

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos, com 10% de taxa de desconto, chego a um valor de 3,10.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de 7% p/ os próximos 5 anos.

Pelo PSBe até temos um valor elevado, principalmente pq ele leva em conta outros números do balanço que tb são influenciados pelo PPI que eu não ajustei. Mas no FCD temos um potencial de 39%, o que ao meu ver é baixo pelo risco, e por conta disso ainda não vejo atrativo p/ compra. Ou seja, o resultado enfim apresentou melhora, mas aos preços atuais não está atrativo. Além disso cabe lembrar que devido a este efeito não operacional do PPI nos números, todos os indicadores fundamentalistas da empresa estão inflados positivamente.

9 curtidas

Análise bem lúcida e realista.

1 curtida

entao objetivo para os proximos trimestres é vender os imoveis

1 curtida

Qual seria a sua análise fundamentalista para chegar nesse upside? Pergunto com genuíno interesse.

Uma pequena ressalva: O Cadu merece todo nosso respeito por toda a ajuda que vem prestando aqui no Fórum.

4 curtidas

Só de escrever “ali é certo” ele já demonstra o tamanho do equívoco na colocação.

5 curtidas

Cada um que aparece. JHSF tem até bons fundamentos, mas mais da metade do lucro foi valorização de imóvel. Ganhar em NAV tem várias empresas, inclusive SCAR3. Sempre meu muito obrigado Cadu pelo seu trabalho.

2 curtidas

Foi o mesmo forista que me criticou há um ano atrás em bombril. É só olhar o gráfico e ver o que aconteceu com a empresa neste período…

5 curtidas

Não gosta da análise do Cadu ? mas cade a sua análise ? sem ser a grafista claro

1 curtida

Análise grafista hehehe. É ótimo ver este gênio e seu esgoto de palavras. Criticar quem dedica o tempo a ajudar pessoas do fórum.

1 curtida

Estou posicionado aqui, acreditando que os resultados possam continuar melhorando, e que o ponto de inflexão já passou.

Se realmente a fase virou aqui, com bons ventos operacionais a favor, seria uma bela candidata a uma das maiores porradas da bolsa. E se o bull market continuar, aí nem se fala.

2 curtidas