Também tenho esse sentimento. Minha posição ainda é pequena. Aguardando uma oportunidade para aumentar.

1 curtida

Eu também… aguardando 27,xx para aumentar posição

4 curtidas

vi que o pessoal aqui gosta bastante de logg, mas por que? não vi nenhum indicador extraordinário

Algumas razoes:

- Bom management, sinergia com banco inter.

- Ativos reais (ativos imobiliarios)

- Ativos com um bom valuation, considerando valor por ABL.

- Boa margem considerando custos de construção vs. valor ABL

- Apesar do ganho maior ser na venda, tem alguma receita de aluguéis, o que permite não se alavancar como construtoras fazem, e eaperar bons momentos para venda de ativos.

- Bom padrão de dívida. Alavancagem saudável e com taxas baixas.

- Bom crescimento e mercado subpenetrado

- Setor bem promissor (galpões logísticos)

12 curtidas

Vocês que conhecem melhor a empresa, quais outras, no BR ou EUA, têm um modelo de negócios semelhante?

EUA não sei dizer…

B3 poucas. A AGRO3 faz algo semelhante com terras agricolas (compra… arrenda… vende). E gosto bastante da SCAR3: compra, aluga, faz retrofit e vende imóveis (lajes, imóveis comerciais). A MRV (do mesmo controlador da log) ia fazer algo semelhante com imóveis comerciais.

A logg3 é quase um FII de desenvolvimento.

2 curtidas

mas o crescimento da logg realmente compensa o p/l 3 vezes maior que o considerando justo?

PL não é uma métrica interessante para a LOGG, assim como SCAR e AGRO…

O lucro vai variar bastante trimestre a trimestre… na maioria das vezes vão ter pouco lucro (talvez até prejuizo), pois a receita recorrente será de aluguéis, arrendamentos, etc… Isso vai ser uma fração pequena do valor venal, e tem várias despesas para cobrir, como todos os custos da empresa, adm, impostos, juros sobre financiamentos, etc…

Quando uma dessas três empresas vende, seja um galpão, um prédio ou uma fazenda, aufere lucros mais relevantes. Esses são os não-recorrentes recorrentes (ou melhor, estipulados, que fazem parte do core business da empresa).

Na minha humilde opinião, o lucro futuro da logg não está precificado adequadamente.

8 curtidas

No Nordeste tem a Cone que é um braço da construtora Moura Dubeux

1 curtida

Tem também a questão que o patrimônio que gera lucro é somente os galpões já concluídos. Os galpões em desenvolvimento e terrenos no momento não geram nada, isso faz com que o ROE seja pequeno e como está negociando a um preço próximo do VPA, o P/L fica esticado

5 curtidas

4 curtidas

Segue com um crescimento forte, acima do que tinha previsto nos cálculos do preço alvo.

14 curtidas

Hoje bateu uns 29.X e fiquei tentado a comprar…

1 curtida

A ação ficou largada um bom tempo nesta faixa

1 curtida

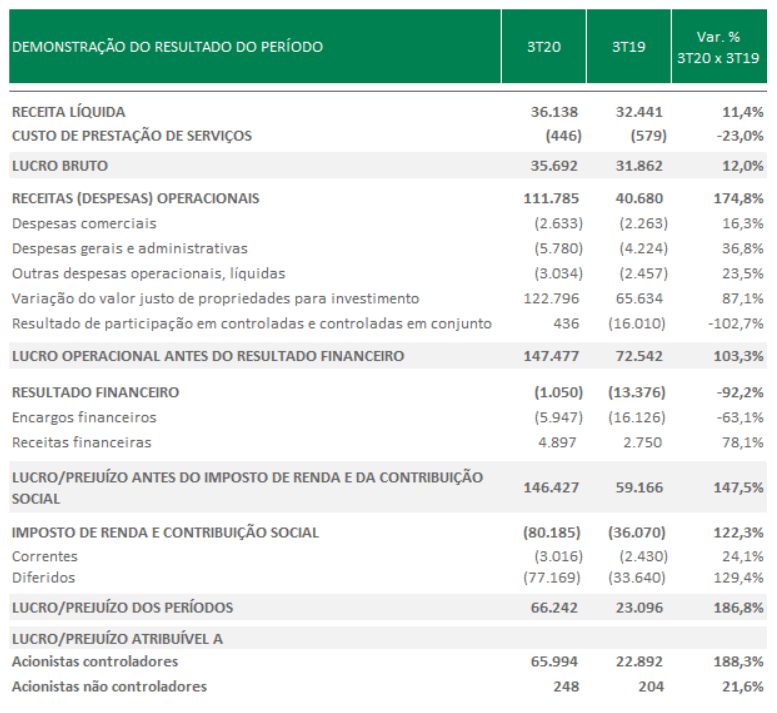

Achei muito bom o resultado, deve refletir positivamente no preço amanhã (salvo a volatividade esperada para a sexta antes das eleições americanas e 2ª onda forte do covid na europa)

2 curtidas

Vc estava certíssimo ao ver essa oportunidade. Se continuar assim, vai superar as expectativas.

9 curtidas

Obrigado por suas contribuições! Abraço

7 curtidas

Será que vai lá nos 40 de novo para depois o povo esquecer e voltar para os 30 como a última vez kkkkkkk

2 curtidas

pelo visto lucro foi inflado pela variação do valor justo de propriedades para investimento…

algum expert sabe avaliar melhor esse fato ?

5 curtidas