Tb so não comprei pq já ia aumentar a posição na oferta e o caixa tá curto.

Melhor assim, a cia. tem zero necessidade de utilizar capital próprio, muito mais barato pegar dinheiro no banco e criar valor para o acionista. O contrário nunca é bem-vindo, fluxo de caixa negativo para o acionista. Foi um ponto negativo no quesito gestão na minha opinião.

2 curtidas

Eu vejo com outros olhos, acho a subscrição uma forma mais barata da empresa se capitalizar, e gerar valor a LP. A empresa levanta capital com um custo baixo, ao contrário de se for pegar um empréstimo no banco, com juros e correções. Certamente uma empresa com uma estrutura financeira tranquila como Logg consegue financiamentos com taxas menores, mas mesmo assim creio que na subscrição os custos sejam menores.

3 curtidas

Pelo jeito o resultado vem forte, olha a animação do email! ![]()

8 curtidas

Eu devia ter aproveitado a leve queda no início do dia…

3 curtidas

6 curtidas

Desde de novembro que ela só cai. Qse 30% de desvalorização. Boa oportunidade,

Boa margem de segurança pra comprar mais…e os resultados continuam vindo redondinho. Uma hora retoma a tendência de alta.

4 curtidas

Parece que ela sobe depois dos resultados e em seguida vem caindo até essa faixa 29-31 kkkkkk, tem hora que dá vontade de vender após os resultados e recomprar um pouco antes do próximo.

2 curtidas

No dia q fizer isso ela para de fazer esse movimento…certeza. Eh a lei do azarado kkk

5 curtidas

A lei do azarado é forte aqui, e é exatamente por isso que eu não faço kkkkk.

Não esqueço da minha troca de taesa por alupar exatamente no dia (antes do anúncio) em que a Cemig anunciou o desinvestimento em taesa (no outro dia ela disparou…)

tiveram até que diminuir o tamanho da fonte. Ainda não li com calma. Só torcendo pra não ser algum não recorrente

5 curtidas

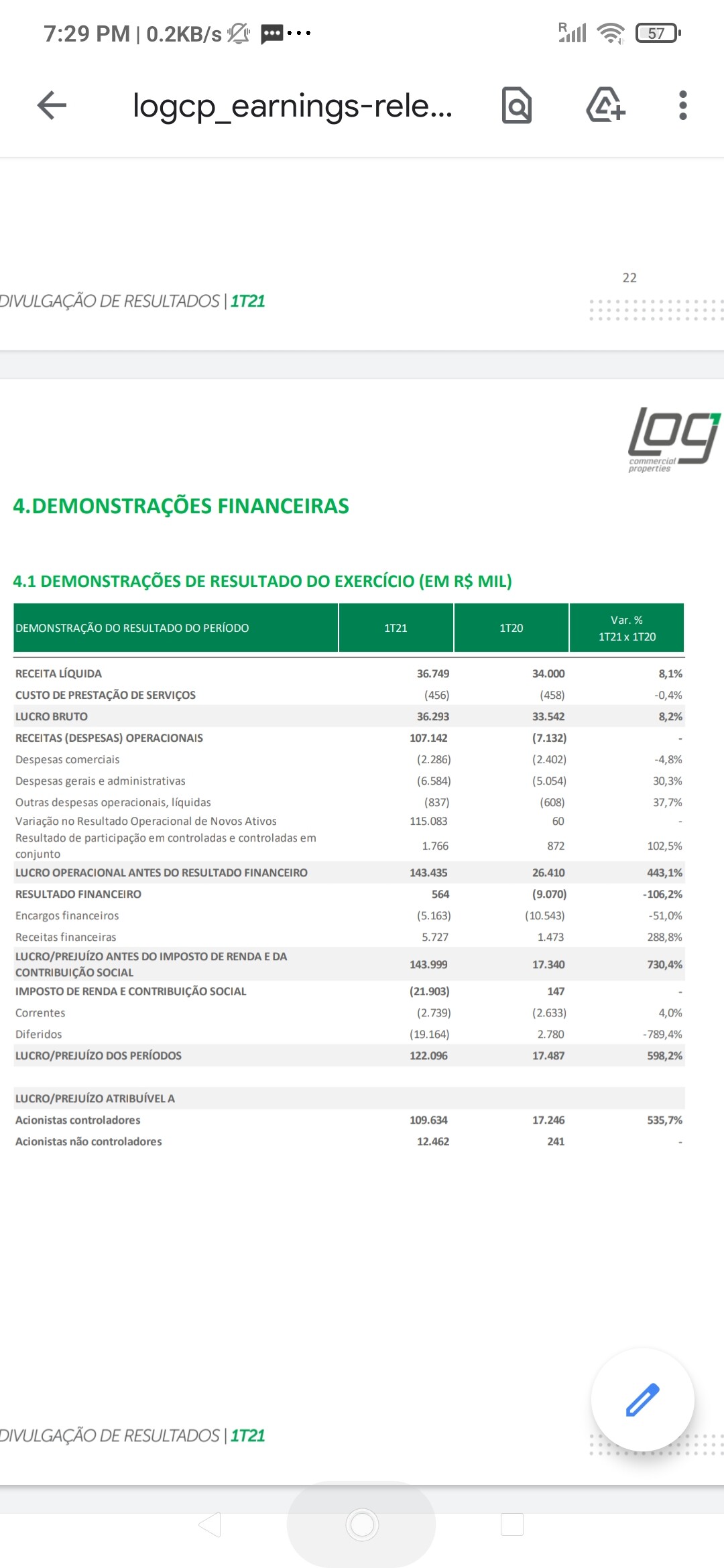

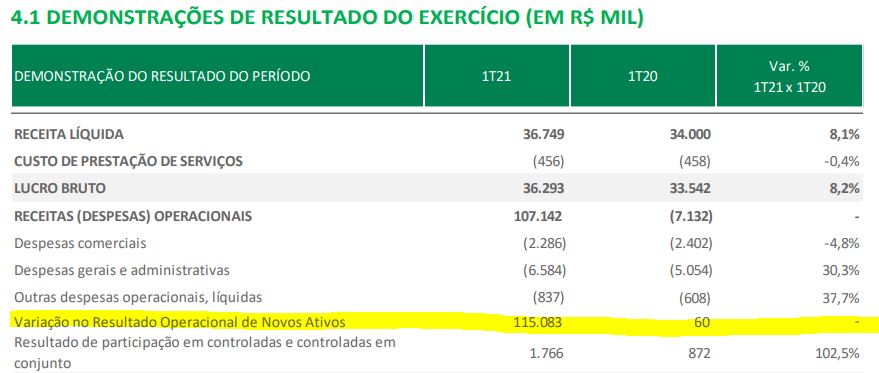

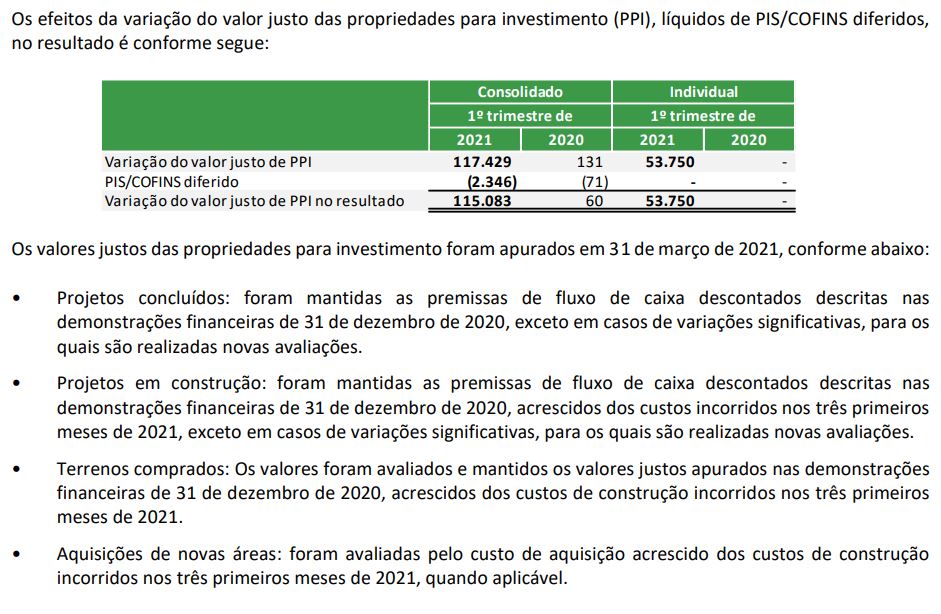

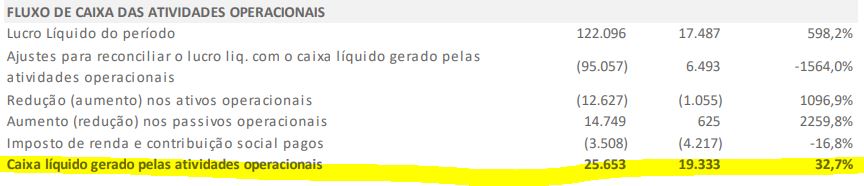

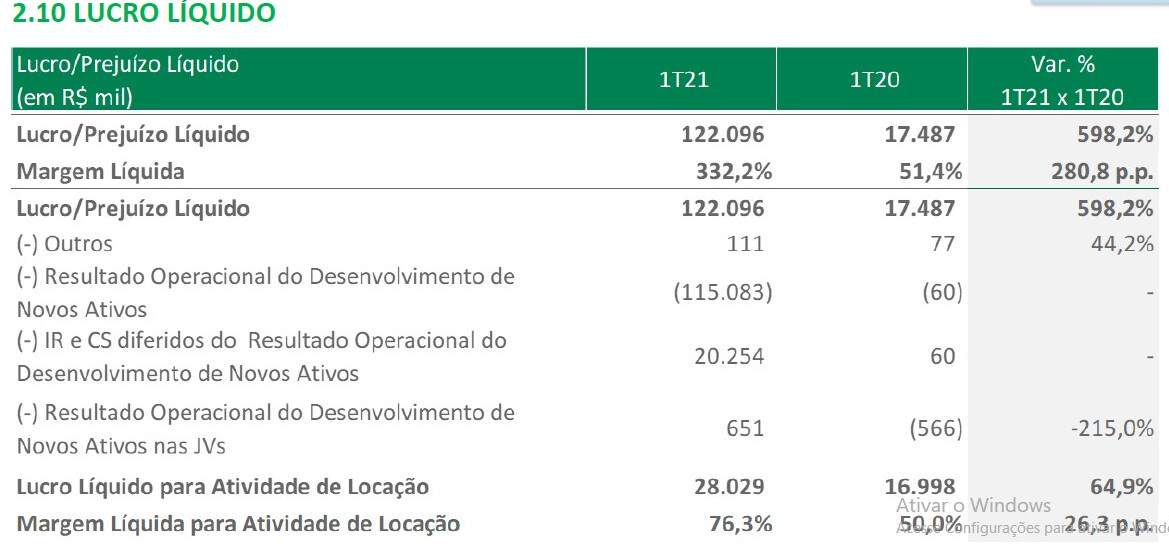

O resultado veio bom, mas, pelo que eu entendi, essa “Variação no Resultado Operacional de Novos Ativos” não tem efeito caixa, é só contábil, e é ela que tá influenciando o montante do lucro líquido.

Trata-se da variação no valor de avaliação dos ativos.

Melhor olhar o fluxo de caixa pra ter uma ideia mais “pura”

Me corrijam se falei asneira, mas acho que é isso aí.

11 curtidas

Exatamente.

Foi um ótimo resultado, e excluindo este efeito não operacional do PPI o lucro líquido subiu algo em torno de uns 15%.

14 curtidas

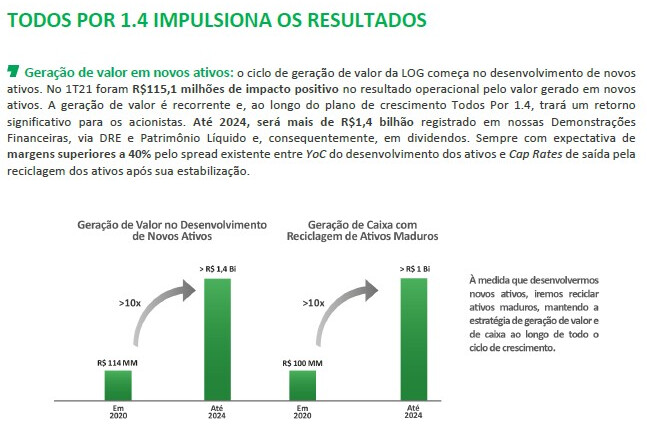

Mais um trimestre que a Log apresenta “mais do mesmo” no resultado:

Ou seja, mais de 35% de crescimento no lucro de locação! Na verdade, neste trimestre o crescimento foi maior percentualmente…

Achei este plano muito ambicioso:

Se isto se concretizar a empresa poderá pagar em torno de 3% a 5% de dividendos nos próximos anos com base na cotação atual…

Eu acho que o mercado está batendo no setor de construção pela alta dos custos e pela expectativa de alta da SELIC. Se for isto, este pode ser um bom ano para ir aportando…

12 curtidas

Uma duvida, como vocês vem os concorrentes cada vez mais construindo galpão também, vide HGLG e XPLG?

O setor de galpões no Brasil é muito pequeno, principalmente os galpões voltados para o setor agro. Tem espaço pra todos.

FII’s não podem contrair dívida para construir, ao contrario das empresas, não parece que serão uma concorrência a altura.

1 curtida

Na call foi falado sobre a competição no setor. A resposta foi que existem poucos players “organizados”, a LOGG possui uma base de clientes e uma capacidade vertical para competir atualmente. No entanto, eles esperam concorrentes no futuro.

3 curtidas

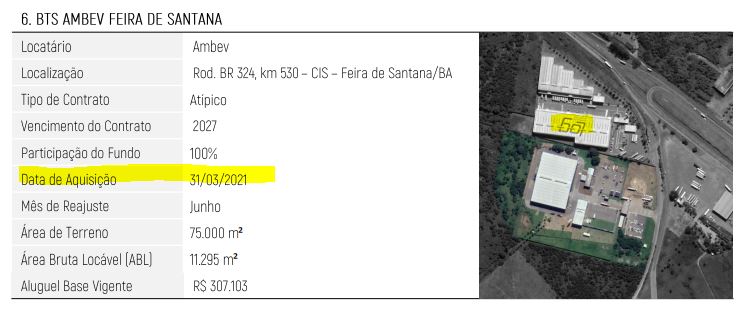

Só pra constar:

LOG tinha vendido um galpão para o VVPR11.

Eu sempre achei que a desova seria exclusiva no LGCP11.

Relatório VVPR11:

Site da LOG:

10 curtidas

Boa tarde, alguém saberia dizer o tamanho do impacto do aumento de juros\IGP-M nos projetos de crescimento da empresa?

1 curtida