Corri aqui para saber tmb kkkk

E três já esperando alguma notícia então

Nem conheço essa research kkkkkk

Mais um excelente resultado!

12 curtidas

Ótimo resultado, deve ser por isso anda caindo nos últimos dias, e eu vou comprando.

3 curtidas

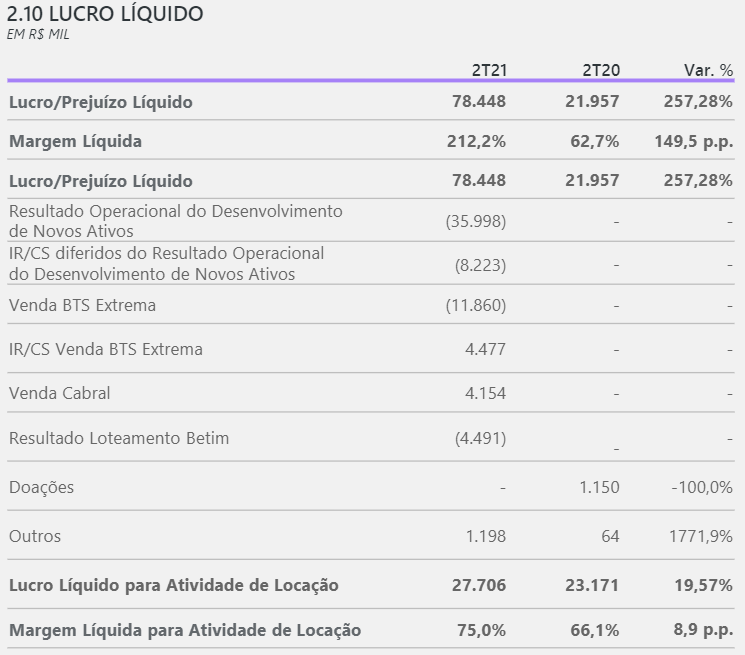

Fui o único que não curtiu muito o resultado? A receita líquida cresceu só 5,5%, comparada com o pior trimestre da pandemia (2T20). Vale observar que o resultado foi principalmente inflacionado por um não-recorrente (Variação no Resultado Operacional de Novos Ativos) que, segundo o release, decorreu da venda do ativo “BTS Extrema”. Estou com as barbas de molho aqui e, por enquanto, não penso em aumentar posição.

4 curtidas

Mas entenda que isso foi dentro de um contexto. A empresa não apresentou queda na receita e no lucro durante a epidemia, ou seja, ela não foi afetada negativamente por esta. Pelo contrário, a receita no 2T 20 cresceu 13% frente ao 2T 19!

Mesmo excluindo o não recorrente, o lucro subiu quase 20%.

6 curtidas

Concordo com o que o @cadu falou! A Log foi muito pouco afetada no 2T20 e o lucro oriundo de aluguéis cresceu 20%.

Acredito que esta redução no crescimento (antes era sempre acima de 35%) no lucro de atividades de locação seja justamente pela venda/redução de participação em vários ativos. Sendo assim, no curto prazo devemos ver o lucro “recorrente” crescer num ritmo menor e só deve voltar aos níveis anteriores de crescimento quando os novos galpões forem maturando, o que pelo histórico da Log não deve demorar muito.

Pra mim o que afeta um pouco é a alta dos custos da construção. Mesmo assim, eu ainda pretendo dobrar minha posição nela este ano, afinal qual empresa que vai mais que dobrar de tamanho em alguns anos com risco relativamente baixo de execução?

10 curtidas

Ok… Os colegas têm bons argumentos na defesa do ativo. Pessoalmente, o resultado não me impressionou e me fez pensar que o crescimento fururo pode não ser no ritmo que todos imaginávamos.

Concordo que é uma boa empresa e mantenho participação. Só acho que o balanço pode ser

um primeiro sinal de que não deve ser tão fácil assim crescer rapidamente. Ainda tem o fantasma da concorrência com fiis. Enfim… Só quis fazer um contraponto.

6 curtidas

@mickey, eu entendo sua preocupação, tanto faz sentido que ela abriu caindo bem ontem.

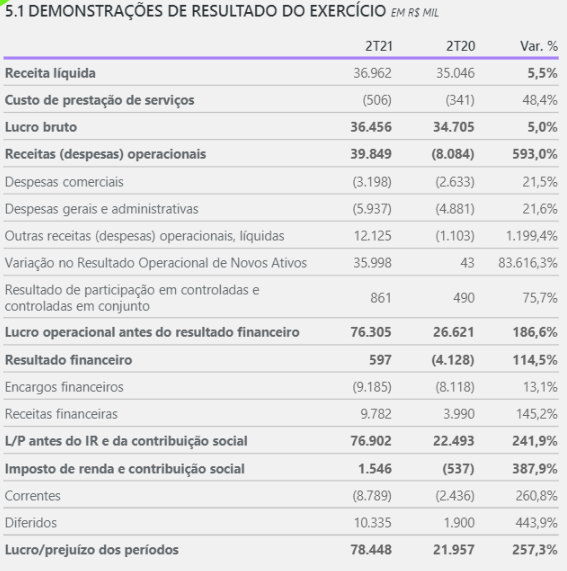

Mas, dá uma olhada neste print abaixo:

Isto explica porque devemos esperar um menor crescimento nos próximos trimestres do lucro de atividades de locação.

O caixa gerado pelas atividades de locação não é suficiente para comprar terrenos e construir no ritmo que a Log planejou e, por isto, precisa da entrada de novos recursos; a escolha para obtenção destes foi a reciclagem de portfólio (as outras opções eram: emissão de ações e/ou de dívida). Pra mim esta foi a melhor escolha porque gera um lucro “não recorrente”, apesar de reduzir o lucro recorrente por ter menos ABL disponível. Já a emissão de ações iria nos diluir num preço que eu acho muito descontado e a tomada de dívida iria elevar os custos financeiros, tendo assim um maior risco na execução do plano num cenário de elevação da SELIC.

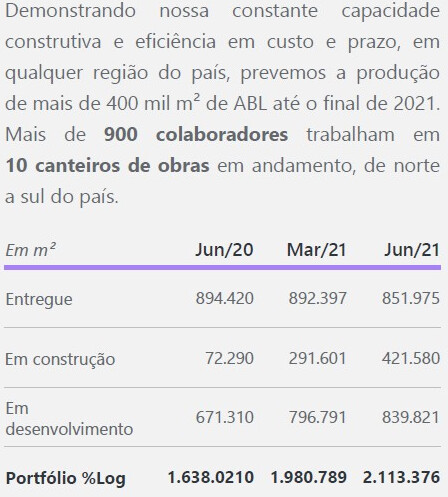

Com 400 mil m² a serem finalizados em 2021, devemos retomar o nível de crescimento em 2022, a preocupação realmente seria ver o nível que a alta dos custos da construção vai impactar…

11 curtidas

Logg agora ao vivo no infomoney , entrevista com o ceo

: os detalhes do resultado da empresa no 2º trimestre de 2021 em entrevista com CEO e CFO")

8 curtidas

Log errada.

3 curtidas

Agora sim.

8 curtidas

E tome queda kkkk

de olho nela faz tempo, abaixo dos 25,00 entro

O Centro de distribuição da Amazon em Fortaleza será em um galpão da LOGG3.

6 curtidas

Depois de uma dessa não sei se compro goog34 ou logg rs Eficiência está grande

1 curtida

Tenho é as 3 (alphabet, Amazon e Logg)

2 curtidas