Pois é um ativo mais voltado para crescimento, onde o FCD é mais sensível. É relativamente comum ativos que apresentem um crescimento forte terem um preço alvo com base em valor mais baixos.

O oposto tb ocorre, um ativo pode ter um alto potencial de valor, mas um baixo potencial de crescimento (FCD). Por exemplo GRND, que tem apresentado um crescimento anual do LL próximo de zero. Usando esta premissa, o PSBe (preço alvo com base em valor) estaria dando uns 100% de potencial, ao passo que o FCD (preço alvo com base em crescimento) estaria dando próximo de zero de potencial.

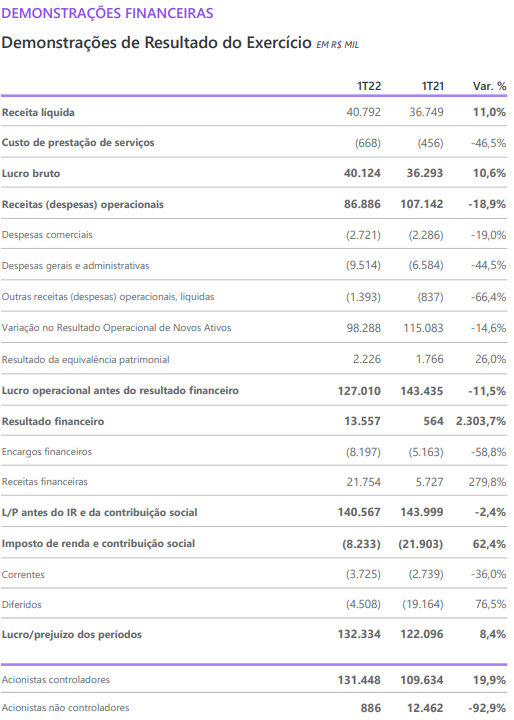

Turma, peguei o relatório do 4T21 da Log pra ver daonde vem o dinheiro, margens, perspectivas, a fim de conhecer um pouco mais do negócio e chutar um preço justo. De cara eu me deparei com uma margem operacional de quase 300% nos 12M21. Pelo que notei na DRE o que causou essa extravagância foi o resultado operacional no desenvolvimento de ativos. Garimpando um pouco mais nas demonstrações financeiras encontrei o cálculo desse resultado, mas num formato de fluxo de caixa, sem falar em receita, despesas, margens, etc. Será que eu perdi alguma coisa aqui na minha análise? Como vocês analisam o operacional da empresa?

O negocio da empresa é um misto de empresa do setor imobiliário com fundo imobiliário. Ela compra terrenos, constrói galpoes logisticos, loca estes, e depois vende. Por conta destas especificações, a analise estritamente operacional da coisa fica complexa mesmo.

Estou sem a planilha aqui, mas em linhas gerais diria para neste caso manter o foco no lucro liquido ao invés do lucro operacional na análise.

Dá uma lida no último Release que tá excelente! Você vai entender bem a operação da empresa…

Eu aconselho você a olhar Receita e Lucro das Atividades de Locação. Daria uma margem líquida de 80% e é natural esta margem alta pela natureza do negócio. Da mesma forma o ROE tende a ser baixo (3,65%) porque tem muito imobilizado e a RL gerada é baixa perante o alto valor patrimonial.

A Log vinha crescendo 35% (caindo agora para 20-25%) o Lucro destas atividades até começar a “reciclar” seus imóveis, vendendo os maturados para conseguir caixa pra comprar novos terrenos e construir novos galpões. Atualmente tem 0,991 mi de ABL e vai finalizar 2024 com 2,5 mi! Isto daria mais de 35% de crescimento anual, fora os reajustes…

Eu considero o resultado de desenvolvimento de ativos como algo extra, necessário para a operação continuar rodando bem.

Podemos ver um forte resultado no setor desenvolvimento com crescimento +412,7% oq proporcional multiplos muito atraentes:

P/L = 7,11

P/VP = 0,79

Agora vem o questionamento: o setor de desenvolvimento é robusto o suficiente pra sustentar esses Multiplos?

R. Acredito q existe um risco a potencial quanto aos multiplos de rentabilidade do Case!

Vamos la:

ROE = 11%

ROIC = 8%

Com o resultado fortemente dependente do Desenvolvimento (68,5%) não deveria ter Rentabilidades mais elevadas??

Em 2021 teve-se melhor muito grandes nesse indicadores após esse resultado robusto no Desenvolvimento. Oq nao deixa de ser uma ótima notícia NO ENTANTO devido ao cenário macro qualquer impacto negativo nesse setor os multiplos, consequente preços, serão fortemente afetados!

Afirmo q a empresa vem mostrando excelente gestão e isso não é uma crítica mas so um ponto de atenção no longo prazo. Tudo indica que ela continuará melhorando no setor de Desenvolvimento (apoiando os multiplos) e aumentando ativos sob locação.

Sem dúvida é um risco, mas cabe ressaltar dois fatores.

Um deles é o histórico, a empresa já conseguiu atravessar uma epidemia, com forte retração econômica, e mesmo assim reportando crescimento. O que leva ao segundo pto, que é a forte demanda que o país tem por logística, que ainda é um grande gargalo no Brasil.

Destaco esse Risco por achar a rentabilidade baixa! Podemos ver, por exemplo, FIIs de desenvolvimento com risco diversificados com melhores retornos sobre Equity.

Mas creio que vc mesmo já respondeu isso no post anterior.

Um ativo que vem crescendo na casa dos dois dígitos o lucro a cada ano, e com um P/L baixo, representa um baixo risco (ao meu ver), e por consequência, um alto potencial de valor - LOGG3 - Log Comercial Properties - #665 de cadu

Qto ao ROE, uma empresa que é voltada para crescimento como o caso de LOGG, a maior parte do PL da empresa está no desenvolvimento de novos negócios (novos terrenos / construção de galpões), logo vc ainda não tem uma parcela significativa do PL já madura e sendo remunerada (locação dos galpões). Cabe ressaltar tb que é sempre importante avaliar o ROE em conjunto com o P/VP. Tem ativos em setores que rodam com PL baixo, e por consequência tendem a ter um ROE muito elevado, como a B3, com ROE de 21% mas P/VP de 4.

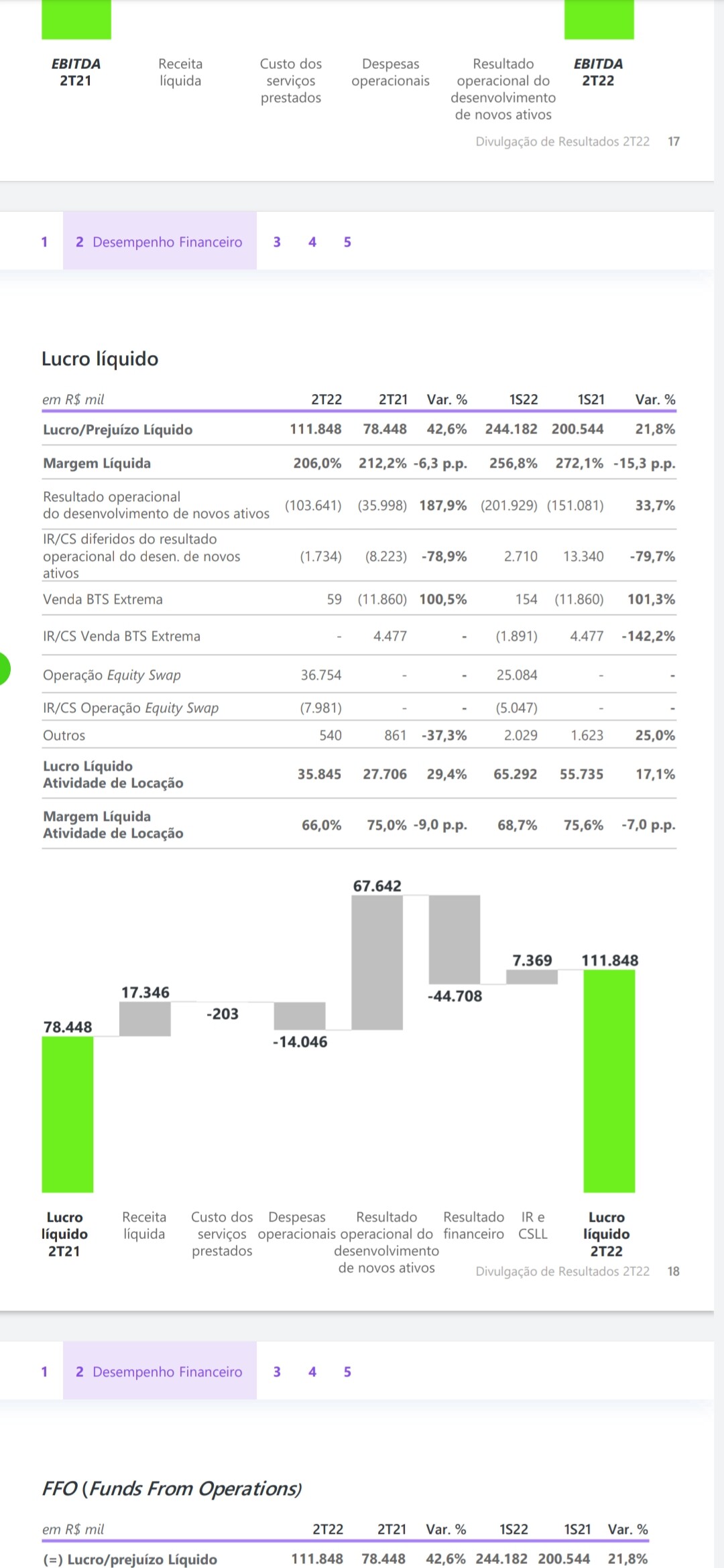

Salvo pelo resultado Financeiro.

Vendeu ativo Locado e transferiu resultado pra desenvolvimento.

Não curti muito o trimestre, sem falar no aumento da dívida…gostaria de ver a logg3 “robustar” seus indicadores com locação que nesse trimestre andou de lado.

Temos um horizonte otimista pelos projetos em andamento e com alta taxa de Pré-locação. Por enquanto, continuo fora.

Esperei o resultado do 1T22 para responder com dados mais atuais.

A resposta é SIM, afinal o país ainda tem muita necessidade de galpões logísticos e prova disto é que 100% dos entregues estão locados e 85% dos que serão entregues em 2022 já estão pré-locados. A alta demanda por locação já demonstra que há sim muita demanda para compra dos galpões maduros, afinal estamos falando de uma vacância de 1,63% e uma inadimplência de 0,40%! Outra coisa importante é que o modelo de negócios da Log prevê justamente esta construção sob demanda, na verdade a demanda já é identificada antes ainda da aquisição dos terrenos.

Estes múltiplos dependem sim da venda de galpões maduros, contudo é importante destacar que a empresa pretende entregar 1,5 mi de ABL até 2024 e, isto se concretizando, daria um ABL total de 2,5 mi. É claro que a empresa continuará vendendo galpões maduros, mas, abstraindo isto, este ABL levaria a múltiplos baratos inclusive considerando apenas o lucro das atividades de locação. Pra exemplificar: no release do 1T22 a empresa cita que terá um incremento de 100 milhões na Receita Anual de Locação com as entregas do ano.

Atualmente a empresa tem 1,5 bi em galpões maduros disponíveis para a venda.

Concordo, só não me preocupo muito com os riscos que você citou.

Os riscos pra mim estão mais atrelados ao contínuo aumento dos custos da construção e do crédito, com a manutenção da SELIC em altos patamares além de 2022.

Quanto ao crédito, o risco é bem óbvio porque a maior parte da dívida da empresa está atrelada ao CDI (cerca de 61%).

Mas quanto aos custos da construção, creio que a empresa é afetada sim, mas em menor grau em relação às empresas de construção residencial. Além disto, o aumento dos custos da construção uma hora ou outra reflete nos preços dos imóveis novos (no começo as margens caem, mas vão se recuperando na medida que os custos vão sendo repassados) e, assim, reflete também nos preços dos antigos. Esta é outra vantagem da Log, já que a locação de imóveis necessita de grande imobilização, costumando se beneficiar com a valorização dos imóveis novos decorrentes da recomposição das margens após o aumento dos custos da construção.

Não é à toa que ela apresenta margens superiores a 40% na venda dos ativos.

Não!

Ela teria rentabilidade mais elevada caso o negócio dela fosse simplesmente o de desenvolvimento de galpões, afinal tem margens superiores a 40% como citei. Mas, apesar deste segmento representar a maior parte do lucro, apenas um pequena quantidade de galpões é destinada à venda (em 2021 foi cerca de apenas 80 mil de ABL, se não me engano). Atualmente a empresa tem 1,060 mi de ABL.

Assim, o ROE é relativamente baixo porque o Patrimônio Líquido é bem alto (característica do negócio) e porque a maior parte dos imóveis é destinada para locação, gerando uma lucratividade menor no curto prazo, mas que costuma se justificar no longo prazo. A explicação do ROIC relativamente baixo vai na mesma linha.

Concordo com o impacto do cenário macro, mas vejo isto como um risco de curto/médio prazo, afinal o que mais pode acontecer depois de uma pandemia mundial, uma guerra envolvendo importantes nações e um cenário político nacional conturbado? (uma guerra nuclear?). No geral a empresa tem se mostrado resiliente.

Não dá pra crescer 2 dígitos todo semestre em locação e desenvolvimento. Quando se vende galpões maduros, perde-se a receita de locação destes (obviamente ), mas ela deve saltar para cerca de 250 milhões após as entregas deste ano.

Quanto à dívida líquida, acredito que permanece controlada em 702 mi dada a grande necessidade de investimentos.

Concordamos em quase tudo e entendi uma reformulação dos argumentos. No entanto, fica claro 2 pontos q discordamos:

A venda de imóvel maduro é um ponto pacifico mas isso sem um paralelo robusto de aumento de resultado em alugueis é um risco devido ao cenário macro.

Não falei da qualidade nem do nível de endividamento. Citei que o resultado foi marcado pelo aumento de dívida e pelo resultado FInanceiro que salvou o LL. (so comparar com o EBTIDA).

O mercado também não curtiu muito o 1t22 da LOGG3. Isso nao siginifica que a empresa acabou so que, PRA MIM HOUVE UMA QUEBRA DE EXPECTATIVA!

LOG COMMERCIAL PROPERTIES E PARTICIPAÇÕES S.A. comunica aos seus acionistas e ao mercado em geral, que realizou, na data de hoje, a celebração de Instrumento Particular de Compromisso de Compra e Venda de Imóvel com o CSHG LOGÍSTICA – FUNDO DE INVESTIMENTO IMOBILIÁRIO – FII, para a venda do imóvel de propriedade da sua controlada LOG Betim II SPE Ltda. (“LOG Betim II”), totalizando 95.730,00 m² de ABL e de Contrato de Compra e Venda de Ações e Outras Avenças também com o CSHG LOGÍSTICA – FUNDO DE INVESTIMENTO IMOBILIÁRIO – FII, para alienação de sua participação societária na sociedade Parque Torino Imóveis S.A. (“Torino”), equivalente a 40% do capital social, sendo que, referida participação representa 55.124,80 m² de ABL.

As vendas foram tratadas conjuntamente, com margens similares, por um valor total de R$ 424.158.173,00 (quatrocentos e vinte e quatro milhões, cento e cinquenta e oito mil, cento e setenta e três reais), o que representa R$ 2.811,00 (dois mil, oitocentos e onze reais) por ABL resultando em uma margem bruta média de 32,6% sobre o montante investido e 3,3% acima do NAV.

A LOG Betim II é um BTS, localizado no Parque Industrial Betim (“PIB”), para um grande cliente de e-commerce e encontra-se em fase de construção, com entrega prevista para o 3º trimestre de 2022. Já Torino teve suas obras concluídas em dezembro de 2021.

A liquidação financeira se dará da seguinte forma: 70% em uma parcela na data do fechamento da Operação e 30% em duas parcelas em até 18 (dezoito) meses após data de fechamento.

O fechamento da venda dos dois ativos está sujeito ao cumprimento de determinadas condições precedentes de mercado.

A Operação reforça nossa estratégia de reciclagem de parte de nosso portifólio, evidenciando a capacidade da Companhia em gerar valor através dos seus ativos de alta qualidade e grande atratividade no mercado.

Clique aqui para acessar o documento completo.

Belo Horizonte, 26 de julho de 2022.

André Vitória

CFO e Diretor de Relações com Investidores