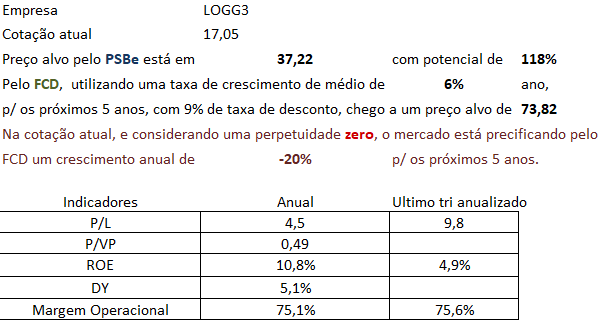

O principal driver do ativo, que desde o início do investimento me chamou mais a atenção, é o potencial do setor de infra estrutura no país, que ainda é bem carente neste aspecto.

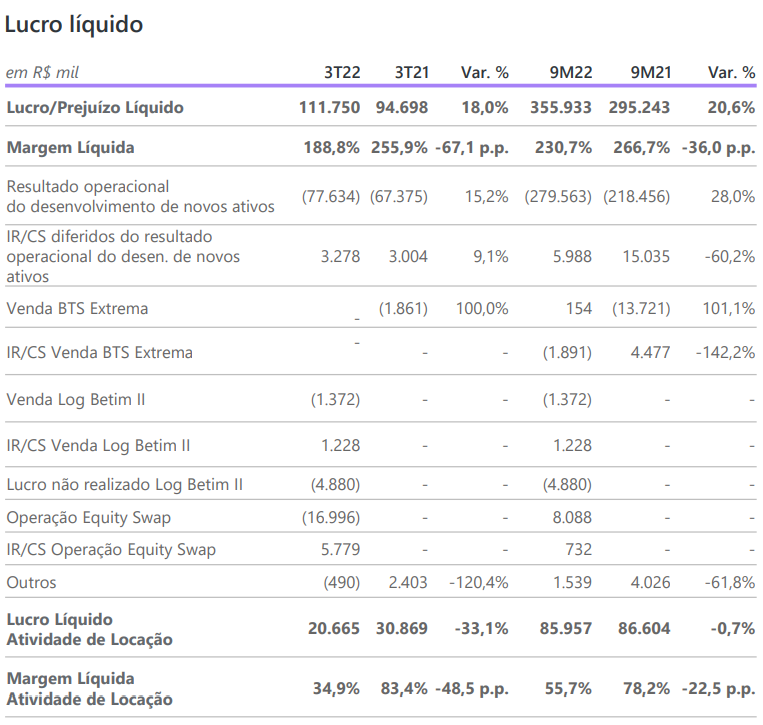

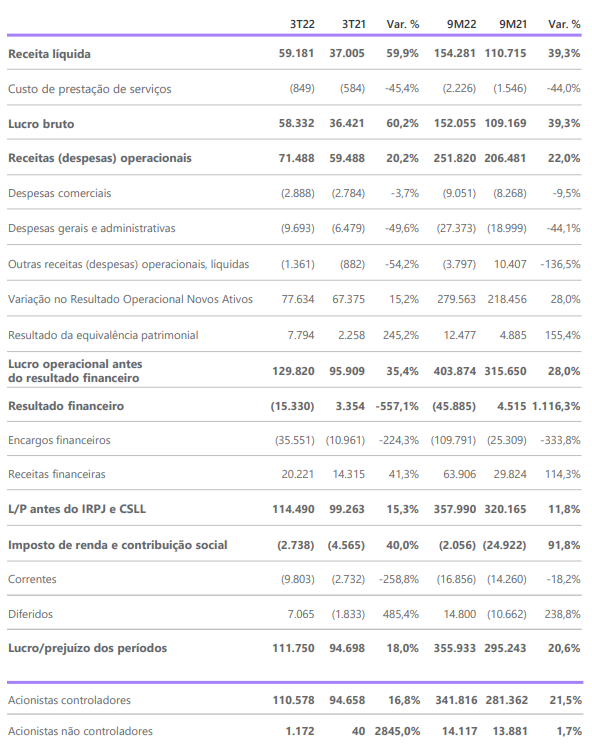

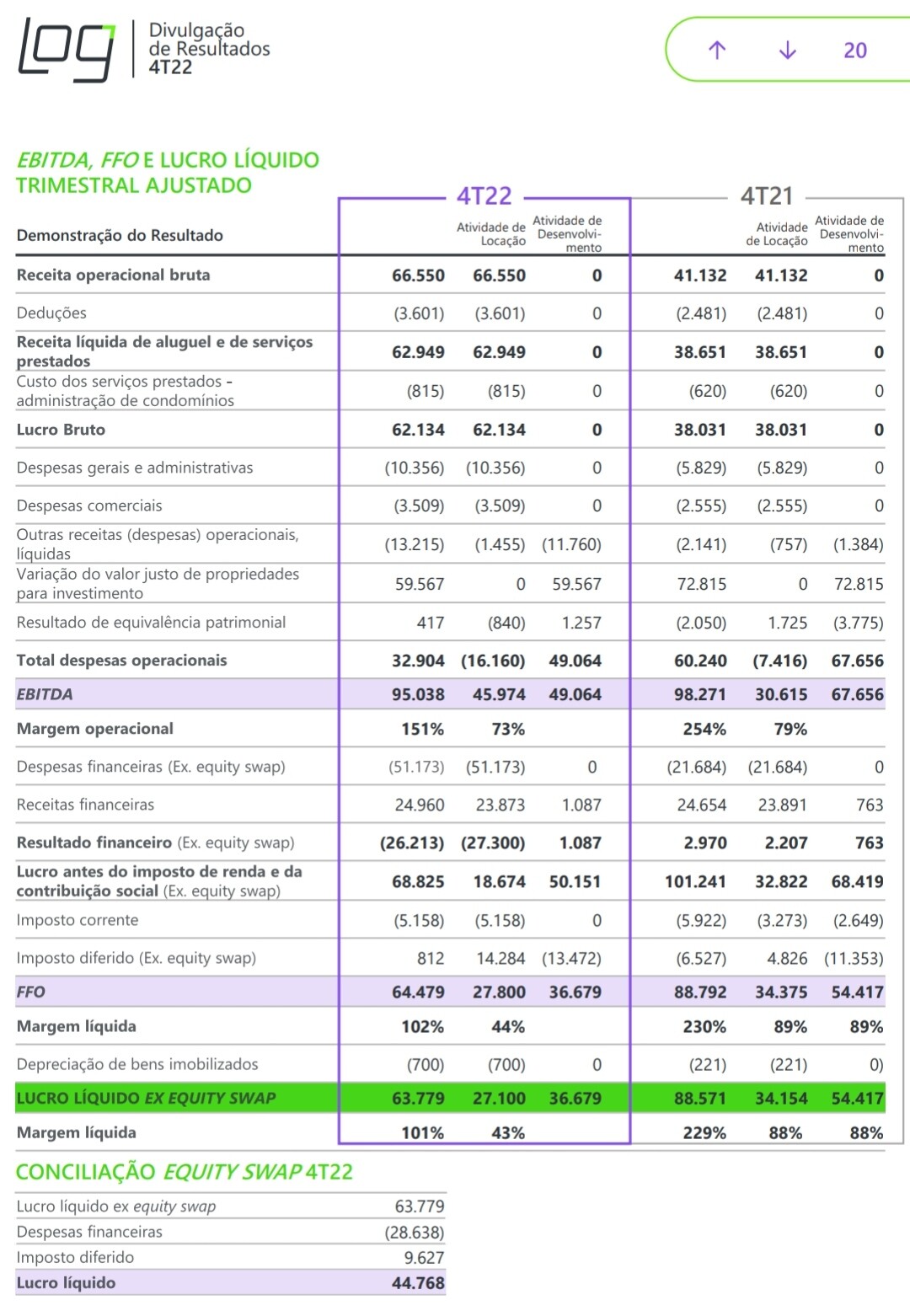

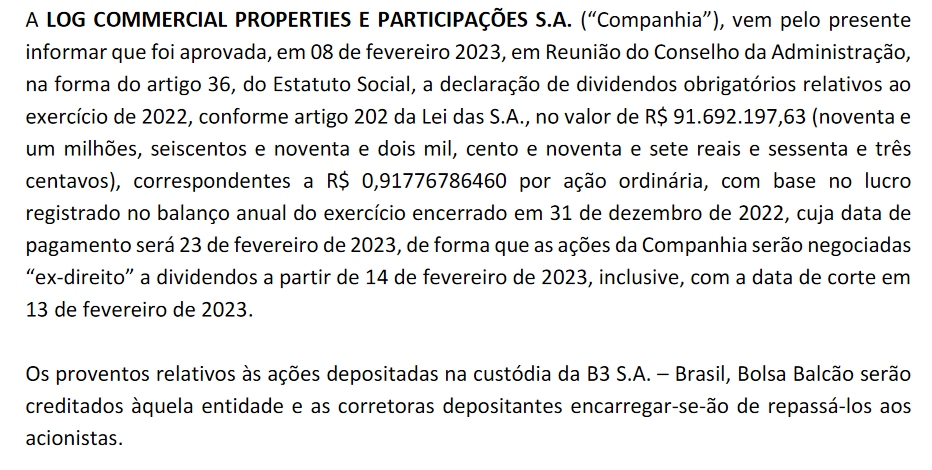

Já olhando o 4T 22, a empresa teve queda no LL frente o 4T 21, saindo de 88M para 63M. Isto ocorreu pq a conta despesas financeiras aumentou bem, por conta do aumento do CDI. Por outro lado, a receita liquida na mesma comparação trimestral subiu muito, saiu de 38M para 62M.

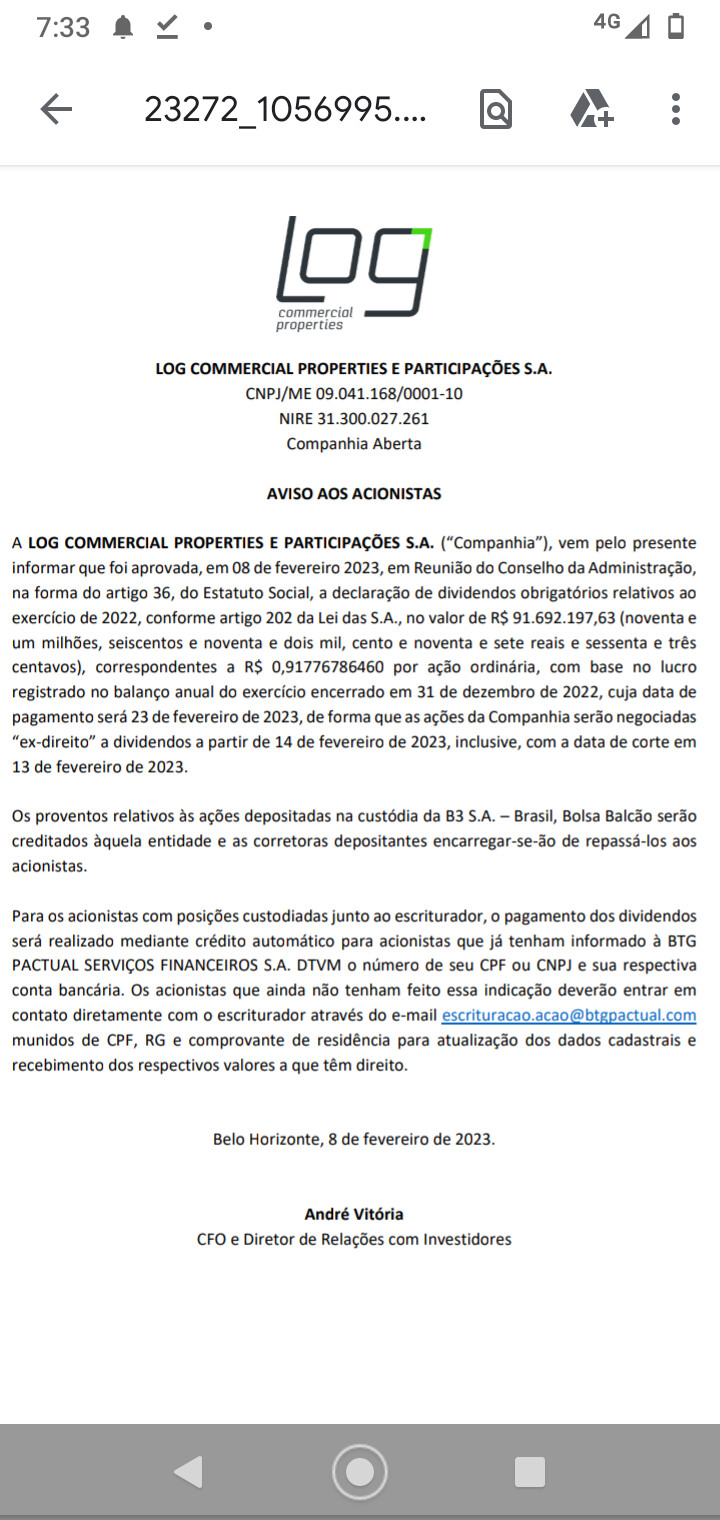

A empresa tem uma alavancagem financeira razoável. E boa parte desta dívida é atrelada ao CDI. Ou seja, se o CDI sobe o endividamento dela tb aumenta, e vice versa.

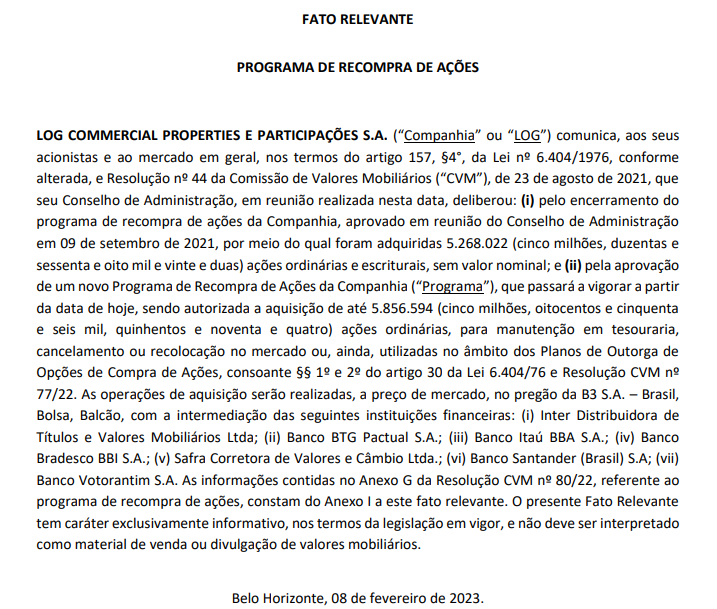

Alguém saberia esclarecer sobre como a recompra atrapalhou o lucro do 4t? Não entendi bem essa sorte…

Significa que compraram opções de compra e elas desvalorizaram na marcação a mercado? (Nesse caso, essa desvalorização seria tão relevante a ponto de atrapalhar tanto o lucro?)

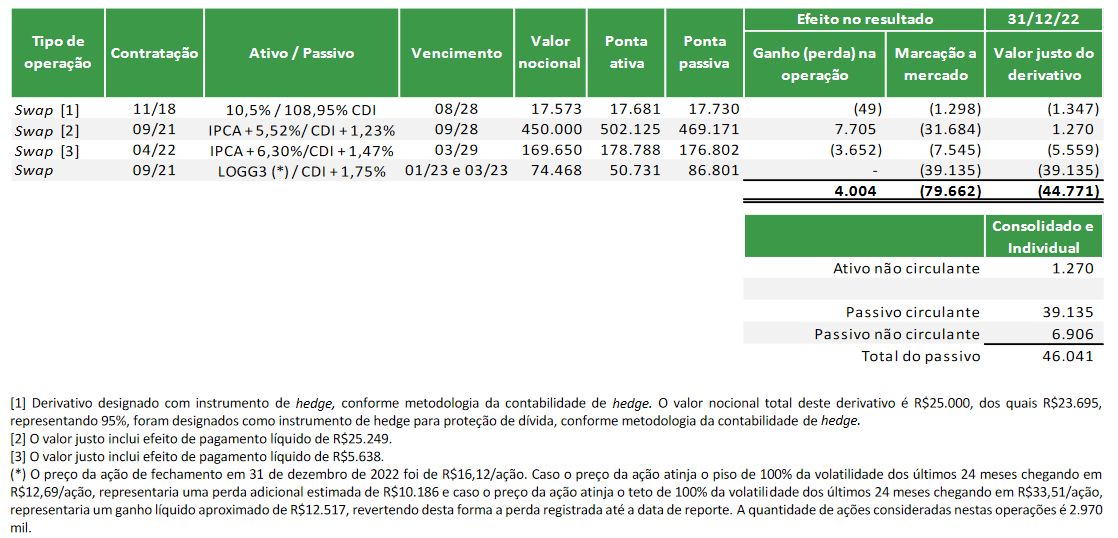

Pelo que eu entendo (corrijam se eu estiver falando bobagem), eles fizeram um equity swap, ou seja, trocaram o valor da ação LOGG3 na ponta ativa e CDI + 1,75% na ponta passiva.

Como foi contratado em setembro de 2021, provavelmente em torno dos R$ 25, houve desvalorização da ação pra R$ 16,12, logo deu uns 26 milhões da desvalorização da ação e o restante foi do efeito do CDI + 1,75% na outra ponta + custos da operação. Como há vencimentos pra 01/23 e 03/23, o prejuízo reportado com o instrumento só vai diminuir se a ação valorizar acima dos R$16,12.

Pra simplificar a operação, acredito que seria como se a empresa comprasse as próprias ações a termo com taxa de CDI + 1,75% com vencimentos em 01/23 e 03/23.

JPMorgan rebaixa LOG CP (LOGG3) à venda; ações caem 10%, a R$ 15,50

O corte de recomendação da LOG CP (LOGG3) reflete a deterioração do cenário macro, com taxas de juros permanecendo mais altas por mais tempo. Primeiro corte da Selic deve acontecer apenas no 4T22 vs 2T22 de projeções anteriores, terminando 2023 em 12,75% vs 11,50% antes. O preço-alvo foi reduzido de R$ 25 para R$ 20.