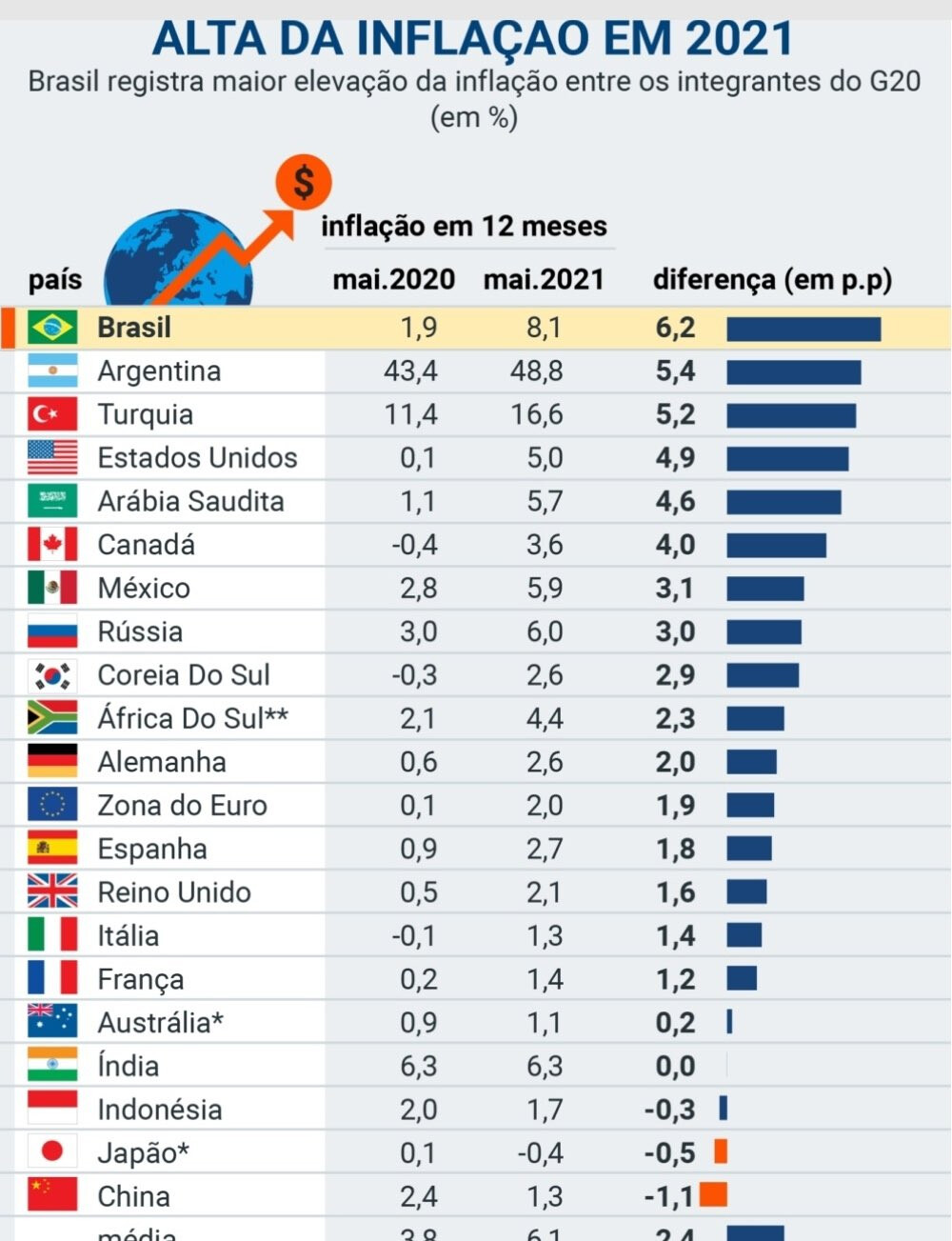

O estado da Argentina, bicho. Ademais, eles não consideraram a Venezuela (pelo fato de estarem num caos econômico). De resto, impressionado com alguns países conseguindo manter números mais baixos, aparentemente.

Se considerassem teriam que usar grafico de log

É o mesmo efeito de aumentar a Selic, na verdade. Foi uma medida desinflacionária. A história do auxílio veio a calhar. Dou um quote:

Criado pelo regime militar na ocasião da reforma tributária de 1966,3 o imposto sobre as operações financeiras (IOF) foi concebido como instrumento auxiliar das políticas monetária e cambial na perseguição dos objetivos macroeconômicos estabelecidos pelo governo federal. O financiamento dos gastos públicos não é sua função principal. Trata-se, então, de um imposto extrafiscal ou regulatório, em que a arrecadação tributária decorrente consiste apenas em um efeito secundário. O caráter regulatório do IOF está expresso no Código Tributário, Seção IV, Artigo 65: “O Poder Executivo pode, nas condições e nos limites estabelecidos em lei, alterar as alíquotas ou as bases de cálculo do imposto, a fim de ajustá-lo aos objetivos de política monetária”. Reforçava esse caráter o fato de que as receitas obtidas não compunham o Orçamento da União, mas eram direcionadas a um fundo denominado de “Reservas Monetárias” e eram usadas pelo Banco Central do Brasil (BCB) em intervenções nos mercados de câmbio e de títulos e no provimento de liquidez a instituições financeiras (BARBOSA, [201-?]; TORRES et al., 2003). Em 1981, contudo, o BCB perdeu sua exclusividade sobre as receitas do IOF. Nesse ano, metade da arrecadação do imposto passou a integrar o Fundo Nacional de Desenvolvimento (FND). No ano seguinte, o FND se apropriou da integralidade da receita do IOF. Finalmente, a partir da Constituição de 1988, o IOF deixou de ter uma destinação específica, passando a ser um recurso ordinário do Tesouro Nacional, ou seja, receita arrecadada sem vinculação que está à disposição do Tesouro para a execução do orçamento, conforme a alocação das despesas. Mesmo após essas mudanças, seu caráter regulatório foi mantido, expressando-se em uma participação na receita do Tesouro relativamente baixa e volátil, segundos os objetivos de política monetária e cambial.

Minha opinião, mas imagino que não seja a mais popular.

Como instrumento de política monetária, o IOF onera diretamente o tomador, por isso é uma ferramente mais rápida e eficaz do que a Selic, pois afeta o crédito direto na ponta. Neste caso creio que seja menos doloroso do que a necessidade exagerada de juros reais para conter a inflação, que é o que todas as projeções vinham apontando.

Pensando numa projeção, a solução unilateral dos juros oneraria uma dívida que deve fechar o ano acima de 80% do PIB, o resultado nominal disso seria uma conta bem maior para pagar, que, dentro das leis atuais, faríamos com aumento de arrecadação para conter o endividamento, ou flexibilizando o conceito, poderíamos imprimir moeda para despesas correntes (modelo Argentino). Não acho que estejamos falando de uma solução extrema, mas foi inteligente.

Acho que foi, sim, uma medida acertada conquanto temporária. Claramente, partiu da equipe econômica e o PR só aproveitou a brecha. Dito isso, concordo com o uso do IOF para esse fim de política monetária, com o objetivo de conter a inflação e acho que o momento exige. Também há o resultado de não onerar excessivamente o Estado neste momento, o que recairia sobre todos e de forma mais pesada no final.

Finalizando, o caminho para a redução da carga tributária será sempre conter os gastos públicos, coisa que infelizmente perco cada vez mais a fé. Se o governo aumenta ou diminui algum imposto aqui ou ali, sinceramente, sem haver mudança estrutural, vai ser sempre um toma lá da cá. Ainda temos o Teto que nos segura, felizmente.

Agora se se tornar fonte permanente para o financiamento do Auxílio, desvituaria o próprio conceito do IOF. Mas pelo que tenho acompanhado da política, isso deve vir da reforma tributária.

@adamsmith, vou transferir nossa conversa de tópico para não desvirtuar o assunto aqui.

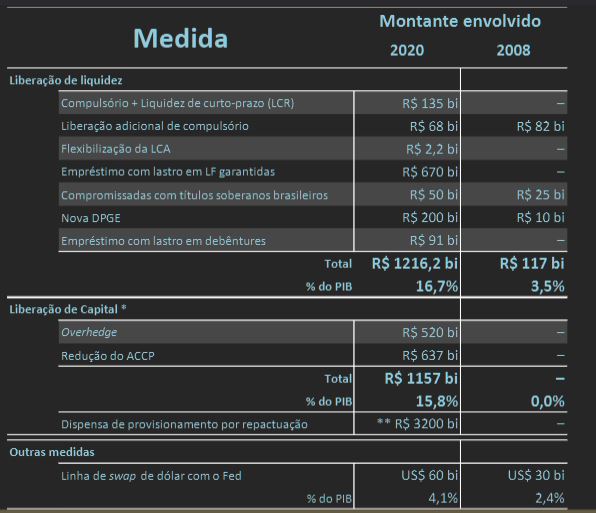

Eu acho que sim, mas para ser sincero acredito que as medidas de liberação de liquidez do BC foram uma mão de uma via só. Muito do que foi feito não passou de aprimoramentos, considerando que tinhamos um sistema bastante engessado comparado a média mundial. Aliás, não é difícil achar o quadro delas:

Tudo isso foi feito quando tínhamos a perspectiva de crescimento de 3,5% do PIB, baixa inflação, juros a 2%. O montanto envolvido nessa liberação de liquidez supera em várias vezes qualquer gasto do bolsa família. O BC realmente despejou dinheiro como se fosse concreto na economia. E como a história seguiu tem lá no site deles, é fácil de achar, aliás é um tema que acompanho, já que também invisto no setor bancário:

2016

O volume total de crédito do sistema financeiro alcançou R$3.107 bilhões em dezembro, […] redução de 3,5% no ano […]

2017

O saldo das operações de crédito do sistema financeiro alcançou R$3.086 bilhões em dezembro ([…] redução de 0,6% em doze meses).

2018

O saldo das operações de crédito do sistema financeiro nacional alcançou R$3,3 trilhões em dezembro de 2018. […] No ano, a carteira total cresceu 5,5%, revertendo as contrações dos dois anos anteriores (2017: -0,5%; 2016: -3,5%),

2019

O saldo das operações de crédito do sistema financeiro nacional […] somou R$3,5 trilhões […]. No ano, a carteira total cresceu 6,5% […]

2020

O saldo das operações de crédito do sistema financeiro nacional […] alcançou R$4 trilhões em 2020, crescimento de 15,5% […]

2021 (julho)

O saldo das operações de crédito do SFN alcançou R$4,3 trilhões em julho, elevação de 1,2% no mês, […] Em doze meses, o crescimento da carteira total de crédito manteve-se estável, de 16,3% em junho para 16,2%.

O crescimento no crédito neste período de 2020/2021 foi impressionante. Saímos de 3,5 trilhões para 4,3 trilhões em 1 ano e meio. 800 bilhões em 19 meses, dá uma média de 42 bilhões por mês (out of nothing).

Um ponto a se levar em conta é que o efeito dessa liquidez não elevou apenas a alocação dos bancos em crédito, poderíamos dizer que isso nem foi tão forte quanto poderia, devido a seletividade dos bancos. Mas isso também aumentou a competitividade e diminuiu os spreads. Tenho mínhas dúvidas o quanto os sucessivos aumentos da Selic não serão compensados por redução nas margens de operação. Mas política de juros é sempre de longo prazo e tem sua comprovação prática na história, então é o caminho a se seguir, mas acho que a história do bolsa família está turvando um pouco o tema, que foi a implementação do IOF como medida de contenção.

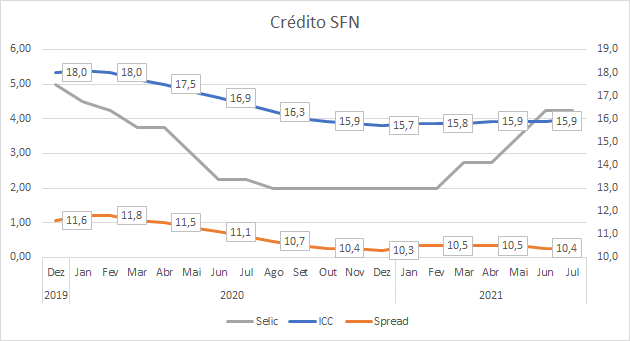

Finalizo com este gráfico que mostra a demora no aumento do ICC vs Selic. Neste cenário de maior competitividade, se você me perguntasse, entre compulsórios, aumentar demandas de capital etc, eu iria no IOF, pelo menos por um tempo.

Se spread caiu foi principalmente em virtude do crédito direcionado (subsidiado - pronampe por exemplo l) do mesmo modo essa expansão do crédito se deve às mesmas linhas e em certo grau as novas instituições financeiras (fintech/nubank/meupag/mercadopago).

Agora o governo pretende continuar a expansão se utilizando da CEF em linhas de crédito para os informais e linhas específicas para militares, velha história de estimular PIB através do consumo, daí também boa parte da inflação absurda que estamos tendo.

Interpretação que faço da elevação do IOF é de cunho puramente arrecadatorio, a fim de viabilizar turbinarem o bolsa família. Falando em família, nível de endividamento delas está absurdamente alto

( https://agenciabrasil.ebc.com.br/economia/noticia/2021-08/endividamento-das-familias-bate-novo-recorde-em-julho ) devemos ter sérios problemas em breve, elevação da inadimplência vai fazer o sistema financeiro ser mais seletivo e ou ocasionar aumento de spread. Sem falar na drástica redução de poder de compra da população (inflação somada a redução do crédito num segundo momento). Politicamente se bolsonaro está queimado, ano que vêm governo dele se queima ainda mais.

O grande problema é que o tomador é um brasileiro sem controle ou planejamento que só vai perceber que a coisa desandou depois de começar a atrasar e abola de neve ter passado por cima dele… seja cartão de crédito, seja empréstimo bancário e etc… Se o brasileiro fizesse cálculo na maioria dos créditos nem entraria… muitos só se interessam no valor mensal da parcela…

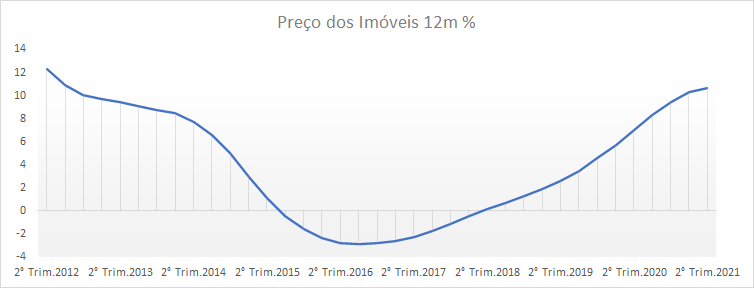

O spread do crédito direcionado permaneceu o mesmo (3,5% em dez-19 e jul-21), a redução observada foi em recursos livres (de 23,0% para 18,6%). O próprio endividamento das famílias se deve em grande parte ao aporte expressivo em financiamento imobiliário, sem contar com este, teve um aumento proporcionalmente menor (de 30,1% para 36,5% considerando Maio). O preço dos imóveis voltou a reagir depois de anos:

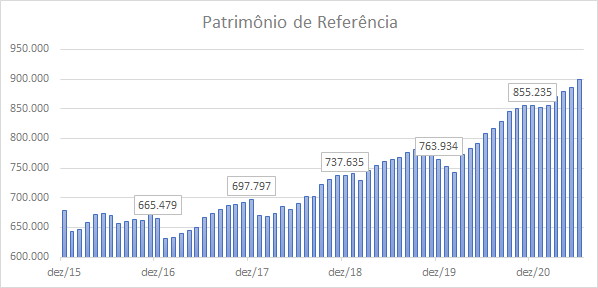

A meu ver o BC está forçando a alocação de recursos pelos bancos, houve a retenção de dividendos que elevou o patrimônio de referência significativamente:

Se considerar que o Basiléia ficou estável no período (de fato ficou), fica evidente para mim que é o excesso de liquidez que está forçando os spreads para baixo. De dez-19 a jul-21 os meios de pagamento saltaram mais de 30%. Isso ficou em linha com outros países, devido aos auxílios etc., mas a parte disso que não se refere a transferência direta, em sua maioria se deve ao próprio BC.

Fico mais otimista com o futuro do que vocês vendo esses dados, o grande risco a meu ver é que boa parte desse aporte em crédito se deu num cenário muito favorável que rapidamente se reverteu. Trazer isto de volta a normalidade é essencial para que o ciclo de crescimento não seja interrompido. Então por mais contraditório que pareça (acho que pouca gente concordaria), acredito que o IOF tenha sido uma medida benéfica no sentido de enxugar a liquidez, reduzir a inflação e sustentar um cenário mais propício para o crescimento. Como havia dito, a natureza do imposto não é fiscal, mas monetária; se está sendo feito uso político, não tenho dúvida, mas acho difícil a iniciativa partir daí (até porque precisaria mais QI para isso). Agora, independente disso, vai reduzir a inflação.

Coincidentemente o Daneil comentou sobre o crédito no Brasil. É possível que ele acompanhe o fórum!

")

Seria errado pensar que, assumindo como certas as projeções dos bancos centrais, estamos criando o maior abismo social de todos os tempos, onde no final, mesmo o mais rico não seria rico como é agora? É uma conta simples: a inflação nos EUA será de 4,5%, depois 2%. A inflação na Europa, 2%, depois 1,5%…1%…

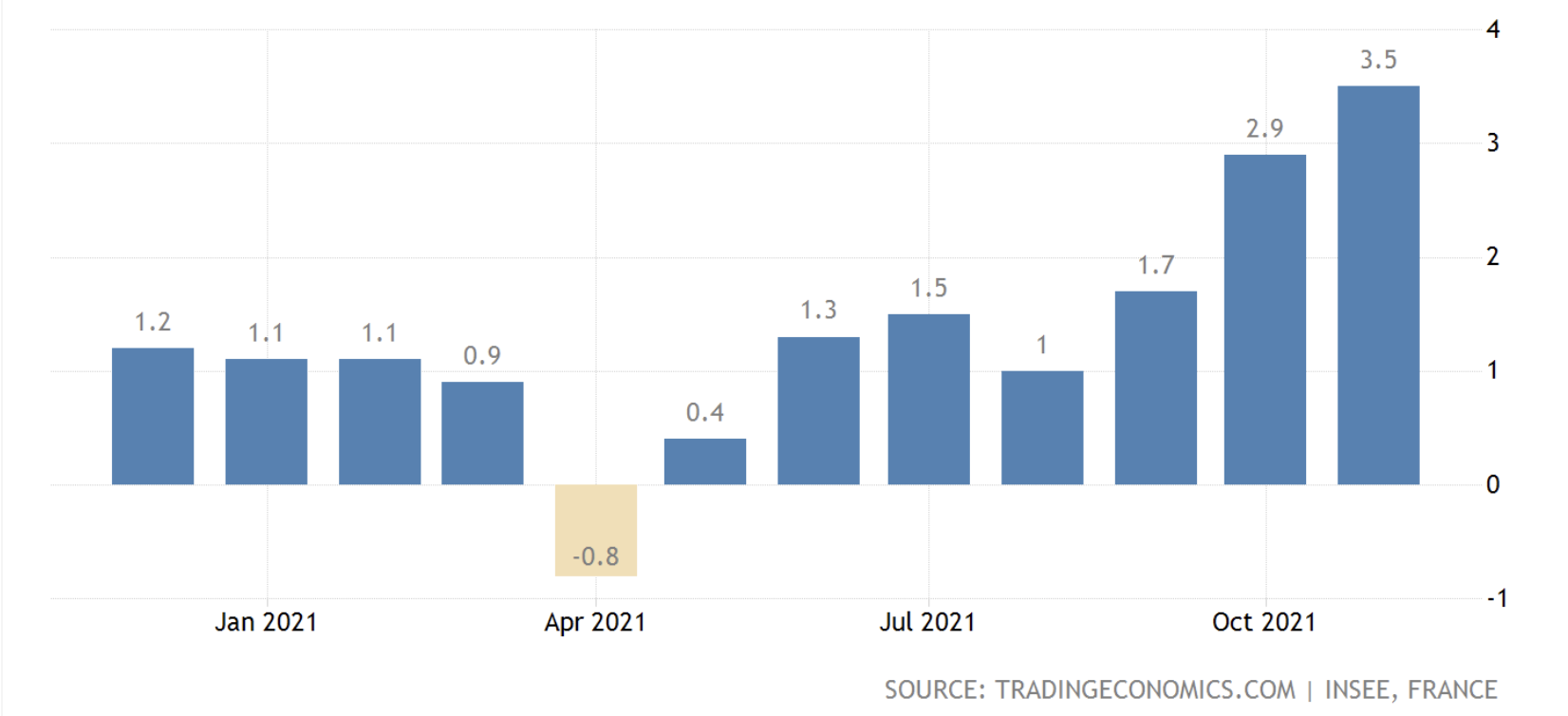

Enquanto isso, os altos preços dos insumos básicos e industriais, não só aumenta o custo de vida, mas torna o capital um item que exige mais horas de trabalho em relação a renda. Isso porque temos que no último mês, o preço ao produtor na França subiu 3,5%. Um mês, não um ano. Há fatores pontuais, mas ainda assim, o ritmo da inflação já vem a níveis altos consistentemente.

Como ninguém entende o grande scam que foi o Covid para a economia das Nações, temos uma população inquieta, risco sobre o crescimento, principalmente para aqueles que mais dependem de serviços e instabilidade política como um todo.

| Cont. | País | PPI | Referência |

|---|---|---|---|

| America | Argentina | 56% | Oct/21 |

| Europe | Turkey | 55% | nov/21 |

| Europe | Ukraine | 45% | Sep/21 |

| Europe | Spain | 33% | nov/21 |

| America | Chile | 32% | Oct/21 |

| America | Brazil | 31% | Sep/21 |

| Europe | Russia | 28% | Oct/21 |

| Europe | Romania | 27% | Oct/21 |

| Asia | Singapore | 25% | Oct/21 |

| America | Colombia | 25% | nov/21 |

| Europe | Greece | 24% | Oct/21 |

| Europe | Italy | 22% | nov/21 |

| Europe | Germany | 19% | nov/21 |

| Africa | Egypt | 19% | Sep/21 |

| Europe | Hungary | 19% | Oct/21 |

| Europe | Sweden | 18% | nov/21 |

| Europe | France | 17% | nov/21 |

| America | Canada | 17% | Oct/21 |

| Asia | India | 14% | nov/21 |

| Asia | Taiwan | 14% | nov/21 |

| Asia | Malaysia | 13% | Oct/21 |

| Europe | Poland | 13% | nov/21 |

| Asia | China | 13% | nov/21 |

| Asia | Saudi Arabia | 12% | Oct/21 |

| Africa | South Africa | 10% | nov/21 |

| America | United States | 10% | nov/21 |

| Asia | South Korea | 10% | nov/21 |

| Europe | United Kingdom | 9% | nov/21 |

| Asia | Japan | 9% | nov/21 |

| Asia | Thailand | 8% | nov/21 |

| America | Mexico | 7% | Oct/21 |

| Africa | Algeria | 5% | jun/21 |

| Oceania | Australia | 3% | Sep/21 |

| Asia | Indonesia | 3% | nov/21 |

| Asia | Hong Kong | 3% | jun/21 |

| Asia | Philippines | 0% | Oct/21 |

A mediana desses países com economias mais relevantes do quadro acima: 15,5%. Ainda China e EUA razoavelmente abaixo dessa média mundial. Que a teoria guie a prática ou o contrário, mas com menor inflação, uma coisa que não escapa ou deveria escapar (no mundo livre), neste caso, acaba sendo o câmbio. O dólar vem se valorizando (DXY subindo mais de 7% no ano) e o yuan não perdendo para o dólar. Com moeda forte e grande capacidade de produção, o que se tornarão estes países? Caros. E podem continuar caros, mesmo contra suas tendências naturais. Da forma como vem acontecendo, esse descompasso da elevada inflação quase levaria a Europa a um estágio pré-desenvolvimento, com grande necessidade de acordos comerciais para sustentar sua existência. Provavelmente, Alemanha e Itália levando as exportações nas costas, já que os franceses não sabem trabalhar. O sonho socialista de um grande bloco autosuficiente, agora mais perto da realidade com o novo chanceler “democrático”, pode acabar se esfarelando nessa situação.

Mas isso é bom para o Brasil e para o brasileiro que investe em ações. Temos um alinhamento dos astros com Aumento da Desigualdade Social, Ganhos na Agricultura e na Indústria e Baixo Acesso ao Capital. Isso também ainda mais corroborado pelos juros do nosso Banco Central. Nada disso é culpa de ninguém. A verdade é que o mundo existe em ciclo, e cada ciclo de mais ciclos etc. Este ciclo é algo que vivemos no passado, no início dos anos 2000, com o fim do câmbio prefixado e que depois se tornou um dos maiores períodos de crescimento da história recente, marcado principalmente pelo impulso da balança comercial e saldo positivo em conta corrente.

Saiu o último dado de emprego em Novembro. 100 mil postos acima das últimas estimativas, 200 mil postos acima das primeiras expectativas. O saldo de criação de novas vagas, considerando o período de Março de 2020 até Novembro de 2021 é positivo em 3,1 milhões de vagas, 4,6 milhões de empregos criados a partir de Julho de 2020. Alguns podem criticar o Caged, mas o fato é que, embora tenha sua limitação natural de apenas contar o emprego formal, é por isso mesmo a fonte mais objetiva que temos. O cenário é sem precedentes.

Por comparação, em 2007, o Brasil cresceu 6,1%.

As estimativas tem se acentado em 4,5% de crescimento do PIB para 2021. Para 2022, o próprio Itaú já está em terreno negativo, a maioria não arrisca falar acima de 1%. Quando o Guedes colocou queda de 4% para 2020, todos falaram que era um louco, mas foi o único que acertou. Agora está dizendo que o país surpreenderá e novamente é chamado de louco. Mas e se… 3-4% para 2022 pode não parecer um absurdo, já que embora o ritmo de recuperação vá diminuindo, o vôo de cruzeiro pode acabar ficando bem acima do imaginado.